|

导 读 7 x: @/ p5 v: _- r/ K

正是根据这份陈诉,李炜光教授提出了殒命税率的概念,用李炜光教授自己的话说,便是“捅了马蜂窝”。本文是天则所“民营企业生存、税负与发展陈诉”的简版择要。 9 @% y* |$ m5 r; B3 r" u8 l$ N

主笔人|星源 张林 臧建文 李炜光 首发于天则云思公众号(ID: tianzeyunsi)。

: v5 v! m; s4 O) L( } 民企是国民经济的未来 : B3 q n) ]; u. r

民营企业发展的起落是中国经济走势的晴雨表,中国经济逾三个世纪高速增长的汗青正是中国民营经济破壳而出并不绝发展的汗青,民营经济作为市场经济主体的发展空间根本上代表了中国经济的发展空间。

. y7 R1 i! r3 e) K# N从操持经济到市场经济转型的过程中,民营企业无论在净资产还是纳税额、就业人数方面,险些全面逾越了国有企业,充实表现了民营经济在市场经济中的良好性。

+ I# W- c& e2 w4 ]' G( L以工业企业为例,2014年每万元净资产中,国有企业纳税963元,私营企业纳税1305元;国有企业净利824元,私营企业净利2090元。2014年每亿元总资产吸纳就业人数中,私营企业为238人,国有企业为14人,私营企业为国有企业靠近16倍。2006至2013年,天下GDP总额约为310万亿元,税收总收入(不含关税和船舶吨税)为49.6万亿元,此中私营企业和个体经济在内的民营企业在这8年期间共创造GDP为188万亿元,占到了天下总GDP的60.75%,但创造的税收到达40.6万亿元,占到天下税收总收入的81.79%。 . U/ L! a/ L$ k9 `, h

" [$ S( ~1 h# r" A0 r3 C% J值得留意的是,在重要的经济要素投入中,国有企业在土地、资金、职员等方面每每都较之民营经济得到了更多政策性倾斜,这从别的一个方面反映出民营经济之于中国市场经济的告急性。

! L5 t0 _ _5 x" O 民营企业生存、 " t4 d0 O5 K0 U4 S, z' N

发展与税负的四地调研

+ W5 J9 G/ ]7 y9 C; V6 n本观察重要针对民营企业的税负标题睁开的。民企的税负标题之以是告急,是由于在经济下行时减税不光可以为民企减轻实际上的压力,另有助于提振民企投资的信心,而为民企减负正是当下的决定者须要思量的方案。 ! G, R" H; b, U

综合思量了调研代表性和调研资源的根本上,本次选定中国四省市做了充实的案例观察,分别为西南贵州省贵阳市、中部湖北省武汉市、东部浙江省杭州市、东北部辽宁省大连市,共走访了113家企业。

7 K6 X2 D+ g4 Q+ B, R企业和企业家对税负的根本感受可由以下几幅图表表现: 3 I' ^* u) T8 N* }+ }; v7 K

0 S# S5 o# P/ ~

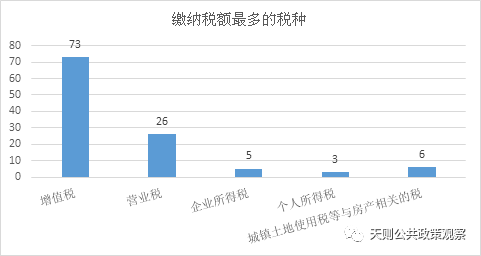

如上图所示,对于处于第二、三产业的企业来说,增值税和业务税是重要的税种,选择增值税和业务税为最多纳税额的企业分别有73家和26家。由于业务税属于地税,而增值税在央地之间的分配比例为3:1,随着营改增的全面睁开,征税部门内部的工作内容上大概会有较大调解,中心和地方之间的财权分别抵牾有大概会进一步加剧。 , \+ J9 I V' C

别的另有企业缴纳的企业所得税、土地使用及与房产干系的税大概个人所得税为最多的缴纳税种,分别有5家、6家和3家,这些企业重要是个体企业大概微型企业。

/ A% p. R# M( L4 M0 V% @$ d8 s. a& N9 p; a

如上图所示,企业家所选择频次最多的两种最不公道的税分别是企业所得税和与房产干系的税,分别有32次和42次。而这两项税并不是企业家缴纳数额最多的税,这证明这两个税种在征收过程中给企业家和企业带来了较大的困扰。 4 j! p( r) N0 K! j/ V

在访谈过程中,有企业家表现企业已经依法足额缴纳了增值税或业务税,这两项税收本应用于公共付出或建立,但除此之外还要缴纳城建、辅导税等附加的公共付出税费,表明企业已经尽到了支持公用奇迹的责任,在这个根本上再缴纳企业所得税就感觉不公道了。

1 i7 Z* m7 x* O1 z$ t) g8 t+ E; l而与城镇土地使用及房产干系的税负征税步伐比力繁琐,尤其是征收弹性很大,而且干系税收理应包罗在业务所当中,不应重复征收。 & F& c) o9 a& r

别的,以为增值税和业务税不公道的企业也相对不少,分别有19次和30次。同时,相对于增值税,以为业务税不公道的企业家人数更多,这表现出营改增在企业层面理应是一个利好,但是现行“营改增”改革并没有给企业带来实质性的减负作用,下面将对此做进一步分析。

. n$ H& L( q' q, d+ g, L

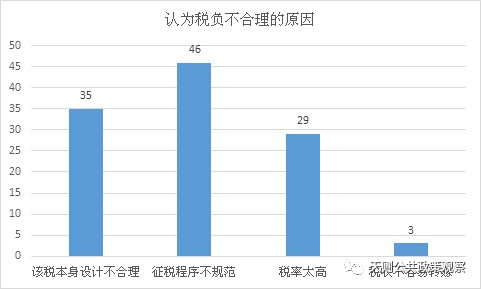

2 [$ `1 v, q% r( r% i9 p# n如上图所示,企业以为税负不公道的缘故原由依次是征税步伐不规范(46次)、税制自己计划不公道(35次)、税率太高(29次)以及税收不容易转嫁(3次)。

_& ~/ ^ m/ P5 W, U在以上几个缘故原由当中,被选择频次较高的是征税步伐和税制计划,相比之下税率太高并不是最重要的。这表明企业家对税负不公道的判定不光是停顿在直观的层面,对于可以大概存活下来的企业来说,税负大概并没有对企业生存产生致命影响,但是当局对税制的计划、对征税步伐的服从反而带给企业更多的负面影响。 . V" l2 {' g- M" X5 d9 p7 H& H

对本企业所负担的税负轻重的感受: " U4 s6 u% }. r( d) y5 W; i

4 f9 h- u+ Y( A2 S( H# U

如上图所示,在所观察的113家企业当中,以为税收负担很重和较重的比例占到了87%,以为税负可以继续的占8%,以为较轻和很轻的占1%。 3 ^* x2 f) n) F/ l6 E# T0 R+ T

从根本数据上看,除了微型企业之外,其他企业对税负的感觉都是有压力的。这固然与比年来的经济不景气干系,但是企业家的直观感受仍然反映出了总体的税负程度大概已经较为严肃的拖累了企业的谋划。

7 r- `% i* }" |% m( {$ ~+ j因此,本质上而言,税负应当是逆周期的,在经济下行的阶段减税来资助企业渡过难关是符合团体的经济长处的。即便在比年来推广了营改增改革,盼望可以克制重复征税并低沉企业负担,但实际效果大概是南辕北辙的,中国的宏观税负程度也并没有降落。

1 {8 w" p% w8 P企业家所能继续的税负范围:

4 I7 h1 ]: @) k5 h: w7 O2 o J n3 f7 L+ j7 N @ L

绝大多数的企业家以为企业税负过重,那么企业家一样寻常能继续什么范围的税负便是一个非常告急的数字,也是政策订定者须要重点参考的一个参数。为此,问卷观察及访谈中,请那些以为税负过重的企业家,答复他们心目中符合的税负应该占到其企业业务额的比重。

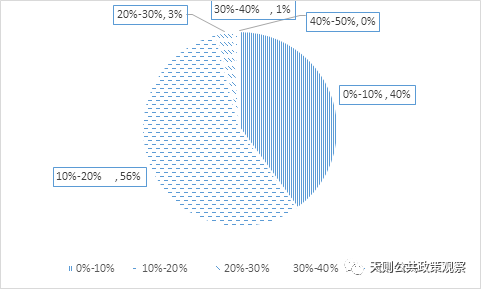

+ R# G# a" d/ c1 b& }2 o如上图,有40%的企业以为应该占到10%以下,56%的企业以为其税负应该占到10%至20%之间。换句话说,这些以为税负过重的企业,有96%的企业所缴纳的税负占到了其业务额的20%以上。

. r( f7 \& y; N* C20%业务额以上的税负,对于一个以投资和出口为主导范例的经济体来说恐怕是一个较重的负担,除新兴行业以及金融等范畴外,大部门企业的利润率不到10%,这意味着企业至少要包管有30%的毛利润才气维持正常谋划。 ; ^2 h$ ~0 T8 D) X( O" P: c' E) n

标题标别的一面是,高昂的税负肯定要在企业和消耗者之间分割,尤其是在商品多数是价内税的情况下,消耗者所终极面临的市场代价也是偏高的,这个偏高的代价也克制了消耗者的消耗,终极表现为企业面临的消耗市场的萎缩。

6 C. i, Q0 H$ |+ ~4 {高额的税费会在以上正反两个方面给企业造成直接和间接的负面影响。从这个角度看,低税率的单一税制会在以上两个方面减轻企业的税负,而且也不肯定就会造成当局税收的镌汰。而这一点并没有受到决定者和干系学者的充足器重。 ! n' m0 a6 @! m% s: A; }. v

企业税负与公共服务程度:

# `5 S r& R! c# o/ d7 u. N% O

7 \4 o0 p8 A5 O3 v* @# l7 H8 Q税负的一端是税费的征收,另一面是税费的使用。与当局如今提供的公共服务程度和法律保障相比,假设企业根据如今的公共服务程度志愿缴纳税收,该志愿纳税所占业务收入的比例是权衡税收使用服从的一个主观指标。 3 ]5 ^" M% ]) E4 s. i( Z

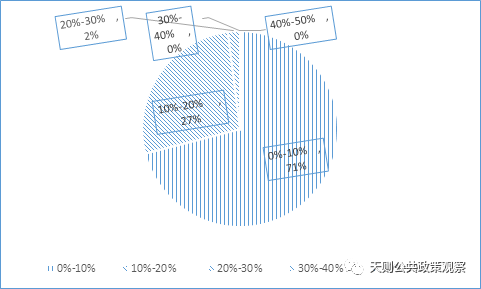

如上图所示,71%的企业家以为如今当局提供的公共服务程度对应于低于10%的业务额的税负,而在上一问,即企业家以为符合的税率中,有60%的企业家志愿缴纳高于10%的业务额的税负。这两个数据的对比证明,企业家以为自己缴纳的税负并没有较好、较充实的被用于公共物品的提供。 % N6 b- R8 p# M2 H" L$ k

企业家对于税收提供公共物品服从的低评价是告急的。如果企业家以为自己缴纳的税费严肃偏离了公共物品的提供,那么对于偷税漏税便没有了道德上的束缚感,征税者从而会接纳更严厉的征税办法,从而形成偷漏税——严征管——更严肃的偷漏税的循环。

# \4 t/ n2 `( G1 H: N8 t; v企业与税务部门的谈判时间:

M5 t1 S5 M V3 f9 r! X4 ?% s9 m& h$ J3 V

如上图所示,在继续了调研的113家企业中,大部门企业还是以为与税务部门谈判的时间比力短,但仍然有24%的企业以为谈判时间较长,另另有11%的企业以为谈判时间很长,这反映税务部门的服务流程还可以有部门的精简空间。

! M& g- `! d: p& R+ }' e社保费用与用工资源:

5 c1 }' D& O2 ^2 F- X

; @" b! D# v l- ]. ^0 ?出去税收之外,社保费用即“五险一金”实际上也具有税收的性子。而且如今社保费用占用工总资源的比例已经严肃影响了企业的谋划资源。

+ |% |6 a' `4 \8 j: S% c如上图所示,社保费用占了用工资源的很大一部门,社保费用占资源高出30%的企业将近有四成。固然各个差别的企业用工情况差别,但是过高的社保费用一方面反映了企业的用工资源过大,一方面反映了当局提供的社会保障程度与收取的社保费用不敷匹配,即当局的过多攫取同时影响了供需双方的积极性。

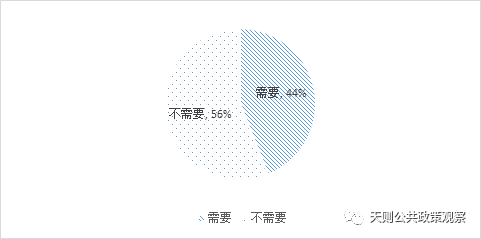

6 H Q5 k' v0 h9 A/ I付出给税务构造的非正常费用: 5 o2 m; a( K6 [. V

; t4 i6 f# R8 R. _& I: o9 E( ^' Q如上图所示,当问及本企业是否须要向当地税务部门的职员付出业务往来之外的费用时,相当部门的企业还是须要向税务部门付出“不正常”费用,其比例为44%。

; I4 Q2 D; U* p4 R7 L由于涉及标题标敏感性,通过观察无法相识付出非正常费用的渠道和规模,但是高出40%的企业须要花时间和资源投入到和税务构造的非正常来往当中,这件事自己就表明税务构造还存在着肯定程度上的执法标题。 # s! y1 A; |2 J9 O

改善四省民营企业生存与发展情况、 ; U; k* ?- v; p

减轻其税负的一些对策思考

$ r& v3 A5 p- R: e挽回企业家的心态,切切实实创建有利于企业家的商业情况,尤其是鼓励生产创新的商业生态,起首须要如“城门立信”般的心态重构,企业家的信心规复了,燃起对来日诰日的盼望,于本日才有大概成为市场经济的活泼剂。 $ B* }2 H% N3 m8 S; o. @. g! f

(一)规则法治秩序 ( |5 g0 t7 L0 @/ A) Q4 f

规则的订定者,须要起首受制于规则,云云,市场规则才有大概真精建立在市场到场者心中,市场到场者表达意见至规则法治修订之过程,落实为市场主体生存风俗方式,其左券精力,其道德伦理,其双赢共赢,其分工协作,均可以自发而形成,所谓“垂拱而治”。 8 y% H- g5 e7 y' T

(二)私有产权掩护 0 ]( F: S5 F2 y& A- I; P0 w" D4 y

贩子或企业家,皆为长处而来往生意业务即生产与谋划,税收便在云云谋划来往中产生,便是提供公共产物及服务,为到场谋划来往以致产业包罗房产土地的拥有者提供掩护包罗生命、产业权;纳税人即生意业务双方,借助让渡自身可支配收入通过税收情势给予为税收提供者即纳税人提供公共产物及服务的公共部门,从而实现自己掩护资产产业及生意业务保障的目的,这便是税收的缘起,也便是当局等公共部门存在之唯一来由;掩护私有产权,成为整个税收过程初志与归宿,因此,公共部门包罗税务、公安、消防、质检、安检等公权利拥有者,仅是为纳税人之私有产权的掩护而存在,不能为一己部门或公权利拥有者之私利而陵犯税收提供者之私有产权。 ; w! a4 d1 g7 j6 D2 o4 G

(三)轻税而非减税成为财务改革目的 / p' e, a/ a0 ]9 I) T9 t. r' n" V

“民之饥,以其上食税之多,是以饥”,多年的结构性减税,好像对于住民及企业来说,已经成为了口惠而实不至的“耳旁风”。纵观历朝历代,大凡盛世——华文景、唐贞观、清康乾,均与其时实行的轻徭薄赋的财税改革相接洽;每每朝代危急大概民不聊生之际,均与其时的苛捐杂税、极重税赋干系系。 5 K# T4 }9 ^- p, y) W& F; [+ o! |

无论是包罗四本预算在内的税赋总量,还是包罗企业所得税、增值税在内的税种税率,在国际对比中,中国的税负不可谓不重,但同时对应着令人难以满意的公共产物及服务,公共资金的使用服从及效果每每不尽如人意;因此,树立一向的轻税观念,从税率上做减法,从税种上做删除,而非总是围绕结构性减税,在“拉弗曲线”导引下,这无论对于国家还是大众,包罗企业在内,都是一场让利于民的长期红利。 1 e" j$ j* N/ g* R

(四)构建地方税收主体鼓励地方活力 ; A! s: F9 g, d' z9 m/ q

——增长直接税比重

* f8 T- U! M. L% v/ H3 E4 {/ r( g作为“营改增”的直接影响,作为地方财务收入告急构成的业务税收入镌汰,势必更为加重地方财务税源的枯竭;因此尽快树立以产业税为地方直接税体系的财务收入,而克制再重复中心在一样寻常及专业转移付出地方当局,地方经济的活力被牢牢限定。

" b" G V- r( i8 ?, S$ E据盘算,1994-2015年,业务税收入在地方财务收入倘佯在23-30%左右,不可谓不大;在“营改增”这一税制改革中,业务税已经成为汗青,地方财务收入中,缺少这一大收入泉源;怎样对这一部门财税收入做补充,即成为这场改革须要的配套工程。 ) H- H' ]) o% x! G- \0 p# t x

如今实行增值税收入央、地分配比例重新调解为5:5分别,但一方面中心财务进一步做大之虞,重回“跑部进厅”的老路;另一方面,分税制改革没有彻底完成,省市一级的独立财务收入泉源失去主体税种,这一隐患不得不加以思量。

! g( {7 V( S4 U7 I. `% }7 {按照深化财税体制改革方案,将房产税作为地方财务重要收入泉源,固然符合国际通行惯例,但在房产税的征收推进过程中,不得不思量的是征纳关系、对房产增值的客观评估、纳税人服从度、征税过程的申说等纳税人权利的表达,都是这一构建地方财务税收体系不可克制的环节。

6 e# F- x1 q8 z! v, B8 i6 R" D(五)税收法定原则下的踏实推进

% F9 @, m7 Q1 i% J. F M- O——落实纳税人权利 , O# Z2 [ C* G! t" E

按照2015年3月颁布《立法法》修改案,对“税种的设立、税率简直定和税收征收管理等税收根本制度”只能建立法律,这是对十八届三中全会《决定》中“税收法定”答应的进一步确认。

2 M# I: h. t# ]) z/ ~2 _1 @7 X按照深化财税体制改革时间表,“2016年根本完成深化财税体制改革的重点工作和使命,2020年各项改革根本到位,当代财税体制根本创建”,这此中的“税收法定”原则的落实,怎样到位,干系配套改革都须要依法睁开。 $ s0 M( y& e# G( v

《决定》中指出“增能人大常委会同人大代表的接洽,充实发挥代表作用。通过创建健全代表联结机构、网络平台等情势密切代表同人民群众接洽。完满人大工作机制,通过座谈、听证、评估、公布法律草案等扩大公民有序到场立法途径,通过扣问、质询、特定标题观察、存案查察等积极回应社会关切”,在“税收法定”原则下,落着实当代财税体制改革路径中,离不开以下3点:人大代表产生民主化:人大代表审议专职化;人大代表表决实质化。 / P7 f2 b0 [; D2 e

牢牢围绕市场在资源设置中起决定性作用,切实束缚各级地方当局的征税权,构建轻税、高效当局,提供有质量公共服务,保障市场竞争运行的规则与法则,厘清当局界限,让利于民,还赋于民,继续踏实推进分税制改革的未竟之路,构建围绕省、市各级当局拥有相对独立财路的主体完满央地关系,将是面临并办理当前投资、出口、消耗等诸多经济困局的长远考量。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 18:35:09

发表于 2019-6-13 18:35:09