危急之以是为危急,恰由于没有人可以大概置身事外,没有人可以大概偏安一隅,以致很长一段时间的复苏之后,你以为已经走出危急,实际上更大的危急才刚刚开始! 环球经济预期连续走低,各大央行的放水刺激政策并没有推动经济增长,反而吹大了一个又一个资产泡沫。

/ y( Y2 C3 c, C! G

/ M1 v6 K( B: d

- T1 b9 C* i+ P

. K, l# v' @& g4 J0 b

实际上,环球经济增长走低有着更深条理的因素,这些都是央行短时间内不能管理的。环球央行也到达了政策极限。 1 e" E! K# V7 ~/ Q4 C$ X

+ d) a" k- B+ a& ^) i( T/ _

% \# i2 k* z& l9 q3 h8 S" T, y

现在,这个长达35年的超长经济周期即将竣事,200年来资产估值最大泡沫也将幻灭。 0 o9 q0 {& \( q3 m

8 A D+ s/ u# V3 k, t% ?8 X& K

5 C0 W: Z. b- S( t0 ?9 n! W) N! f 更可骇的是,当前各资产相干性也创纪录高位,一旦危急发作,全部资产无一幸免。

9 ?% K3 Y) Q$ Q" O

E# v& \1 y1 J% w7 l* s) ^

+ `% a- L" K+ Q3 M, i5 [ 135年经济周期竣事,200年最大估值泡沫破碎 ) Z! h# R, ^4 ~5 v

. _: l8 j# E5 m/ I6 d 美国又出现了零首付、零手续费汽车贷款的不正常变乱,这更2008年美国次贷危急时大众贷款买房简直千篇一律。固然,银行如许做也是必不得已。中央银行大规模放水,使得资金无处可去,也没有人关心如许做有何结果。 ; C( P! l) b4 d3 v. D/ C

) n1 r5 R4 g8 L4 ?' W& r

4 ^ r$ I. c* x, U5 i0 ^- v

音乐响起,大家都非常陶醉的随之起舞。每当音乐将近竣事的时间,环球央行就“放水”,再按一下按钮。于是,整个天下狂欢不止。

5 y0 d0 K- A; X! k7 p

) O( `" |" B3 c& a3 [+ A6 k* a5 x

/ V0 I a8 g1 H6 ]! c+ G

固然,也有分析师保持岑寂。德意志银行分析师Jim Reid称,环球长达35年的超等经济周期即将竣事,200年最大资产估值泡沫也将幻灭。

3 B' N* G+ T7 |1 Z3 S$ f* ~+ W7 r- L1 C' r+ x6 J( |

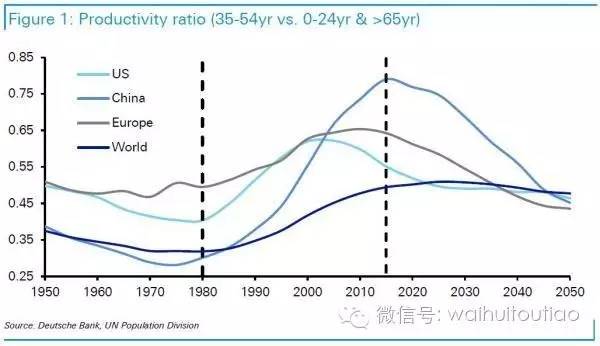

Reid从更长周期的角度分析了环球经济增长。他以为,中国和印度10亿便宜劳动力,以及35-54岁这一波最高产生齿创造了已往35年超长的经济周期,只是现在到了拐点,环境将发生逆转。 / O, X p* K7 t" Q

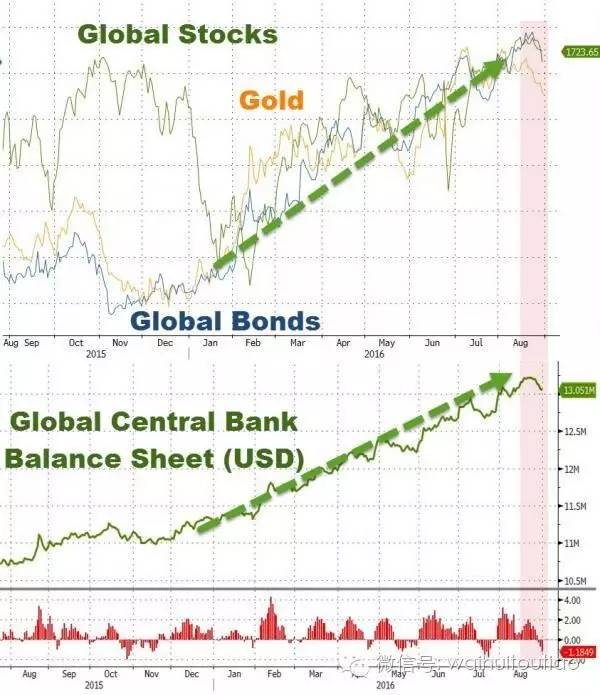

4 E E$ K) Q) O6 ~4 o 由于环球生齿趋势的推动,毫无疑问,在长达35年的超等经济周期配景下,环球资产(股市和债券)估值也飙升到200年来最高水平。 & ~) E* k- k3 `

+ Z2 W1 D7 _" c1 f1 m* R& i- v

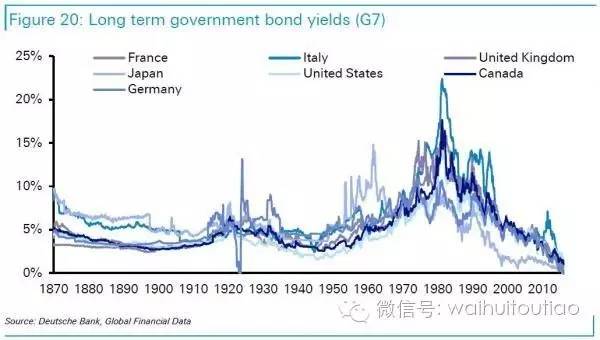

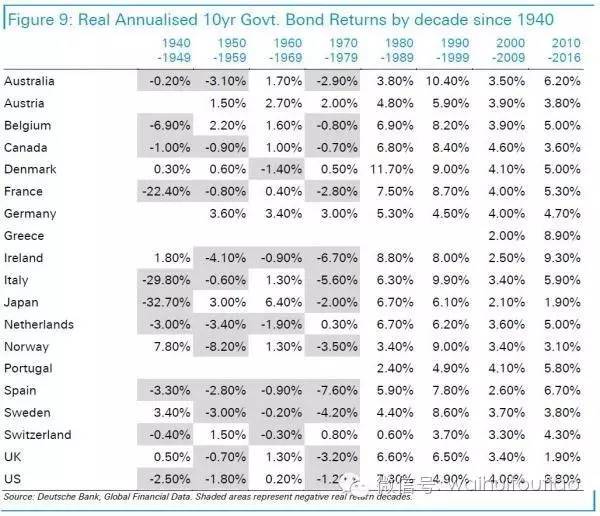

债券市场估值泡沫最显着!G7发达国家国债收益率创汗青新低,很多国家出现了负利率,翻译过来就是:国债代价太高,泡沫非常大。更可骇的是,欧洲也出现了负利率的公司债。 4 x5 S$ m9 z; D2 w, U; R

$ m7 ^. z' n% P1 K1 ^7 ]* c9 g: p

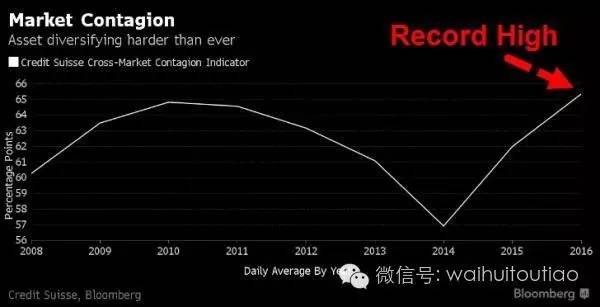

2谁都逃不了:环球资产相干性汗青新高

) D& O+ O& L* y1 o1 h& h' R, N. R

瑞士信贷陈诉称,在环球央行的肆意放水和负利率打击下,环球市场已被严肃扭曲,跨市场感染风险创2008年金融危急以来新高。 . G! h+ k4 {7 q1 d

. D- S: S9 I: L0 _% i( I# y

9 n5 x) `6 U! d6 d& C$ T& c 自本年1月以来,环球股市、债券、黄金齐飞,在已往30个买卖业务日,仅有11个买卖业务日股票和债券代价呈负相干,创2007年以来新低。固然这种征象并非初次出现,但自08年雷曼倒闭以来,这种征象并不常见,意味着市场已经不再关注经济根本面,而是受大变乱驱动。如2013年美联储表现将制止QE以及2015年德国债市泡沫。

% Q! k' V8 _" u7 t5 M+ h2 `

0 l4 K/ x1 m" B; U

8 ^/ `% p; j1 A3 O, a9 R) l( H | V6 g; v7 E

央行资产负债表扩张,股市和黄金两者出现同步上涨趋势。

- z+ G# j. m9 D, q, y, W% k

, l* C2 I2 T. h |( s; R 不但仅在日线级别上股票债券出现正相干性,就连短期相干性(日内)也攀升至汗青高位。

' A6 h' L; x3 }$ d* I" D, e# Q2 ?" H8 }3 a

美银美林告诫称,各大资产相干性连续升高带来的潜伏风险值得鉴戒,特殊是给风险平价设置计谋基金带来扑灭性打击,继而引发金融体系风险。现在这些风险平价设置计谋基金杠杆很高,投资者对债券的设置比例也处于汗青高位,更紧张的是,市场对美联储本年加息仍持猜疑态度,这些因素都将成为引爆风险的核弹。

4 l( \. |. w6 P2 h0 f& g" Y. x. h$ R" g! O7 Z

. Z; X Z, G" U9 a4 r3 t 如在“正常环境下”,标普跌4%,债券涨1%,这对于高杠杆的风险平价基金而言卖压并不重,由于两者实现了对冲。然而,按现在的市场走势,纵然标普只跌2%,10年期债券同样跌1%,这大概令50%以风险评价计谋为主的基金爆仓,并引发其他类似基金清盘,进而波及到其他资产种别。 3 f* P2 O3 {8 I3 N

- l/ r+ h$ v+ \' T1 w

3 c; N7 L' Q) g, X. T& q/ o

美银美林称,上述景象在美联储加息时非常有大概发生。这也就是为什么市场连续有恃无恐地推高资产代价,由于市场划一预期美联储不敢轻易加息,除非已准备好接待整个市场的巨幅颠簸。 / A4 Q+ c3 k! r/ @ B2 \* I, V

\( v: i. @$ q' J

2 b Q9 ]& O& f4 P7 { 环球市场动荡,作为避险资产的黄金就安全了吗?不是的。跨资产种别的相干性正徐徐上升,它们与黄金的相干性也徐徐上升。这意味着,风暴来袭,没有资产是安全的。 ' Z" G5 t. A0 P x" _7 n) K R

8 k9 y& O! F, v ?" F! v* r9 D7 G5 E3 u

# E* k0 T9 q- A! T$ I0 M 3这个锅谁背?必须是央行! ' z2 n. |6 A$ ]9 D$ z- f% e" v" L

: s# a% U; B: S6 K( w 为什么会资产出现同涨同跌?简朴来说,这是由于投资者广泛预期低利率会连续更长时间,市场的关注点完全落在了央行政策上以及低折现率,这推升了全部资产代价,并令债券收益率走低。

# }/ i) p( F- I( Y- y5 f$ u( i. z! O9 S5 \ a7 L7 `

) T9 c6 G* _* M 瑞信董事总司理、亚洲区首席经济分析师陶冬以为,QE本来是用于应对金融危急的权宜之计,但现在,央行们正在将这种非通例步伐常态化。而QE制造出的活动性未能进入实体经济,只会制造出一个活动性的堰塞湖,“是堰塞湖,就有决口的一天。”

, I2 x! Z! P: ^& A( j1 G% ~$ ]/ {2 O, D: A/ ^! s) m+ P; \$ G

" T! j7 ]* J$ t8 f, M" F 央行到底注入了多少水?CNN报道,为促进金融危急后的经济增长、通胀和就业,环球四大央行已向天下经济中注入了9万亿美元,这已相当于美国半年的GDP。 $ o( k1 y1 j P* N' `4 b

3 L& a6 q. M9 D: u* ^# \! ]/ V2 \

8 k) p. O! I1 K2 L9 U 美联储:自2008年11月环球金融业崩塌到2014年10月,单单美联储就通过三轮QE注入了3.9万亿美元。

) G1 \+ ]+ N. x6 p- l 英格兰银行接着于2009年三月开始在三轮刺激筹划下3750亿英镑(约5000亿美元)。本年8月英国公投脱欧后,英国当局重新启动了这一政策来刺激经济。+ m3 {' ? H) N6 [9 a$ H

日本央行自2013年四月起购入了2.5万亿美元资产。此前,日本央行曾在2001年到2006年之间实行QE筹划来应对日元贬值标题。9 `/ c3 n$ Q. A9 g) I) v( o

欧洲央行算是比力晚接纳办法的,2015年三月才开始实行QE政策,并筹划在2017年三月前购入20万亿美元的资产。就在本日,欧洲央行刚刚表现假如须要,会在来岁3月前投入更多的资金。 _4 k- Y! D( X5 w* m- e S

由于金融中介功能弱化,央行制造的活动性,并未能进入到实体经济,只是制造出一个活动性的堰塞湖,繁荣了湖边的金融资产代价。 4 R S1 a' _/ [/ M% G; o

+ w6 P! a- o o: P3 B& [* |

/ p7 H6 ?. t7 R0 p/ {

大概,泡沫破碎的一天很快就会到来。届时,全部资产都不能幸免! |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 23:08:18

发表于 2019-6-13 23:08:18