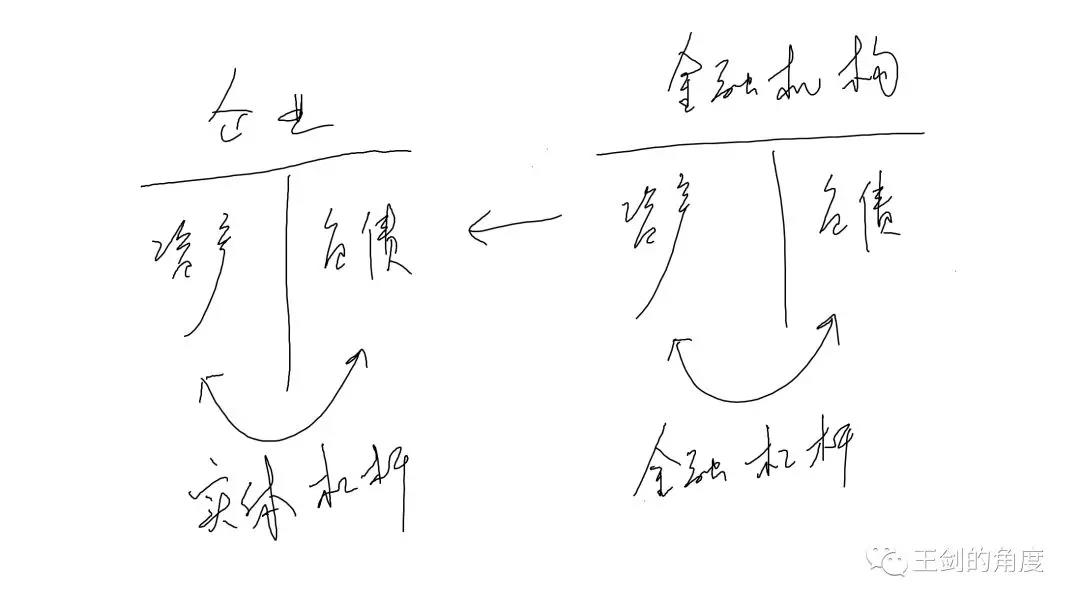

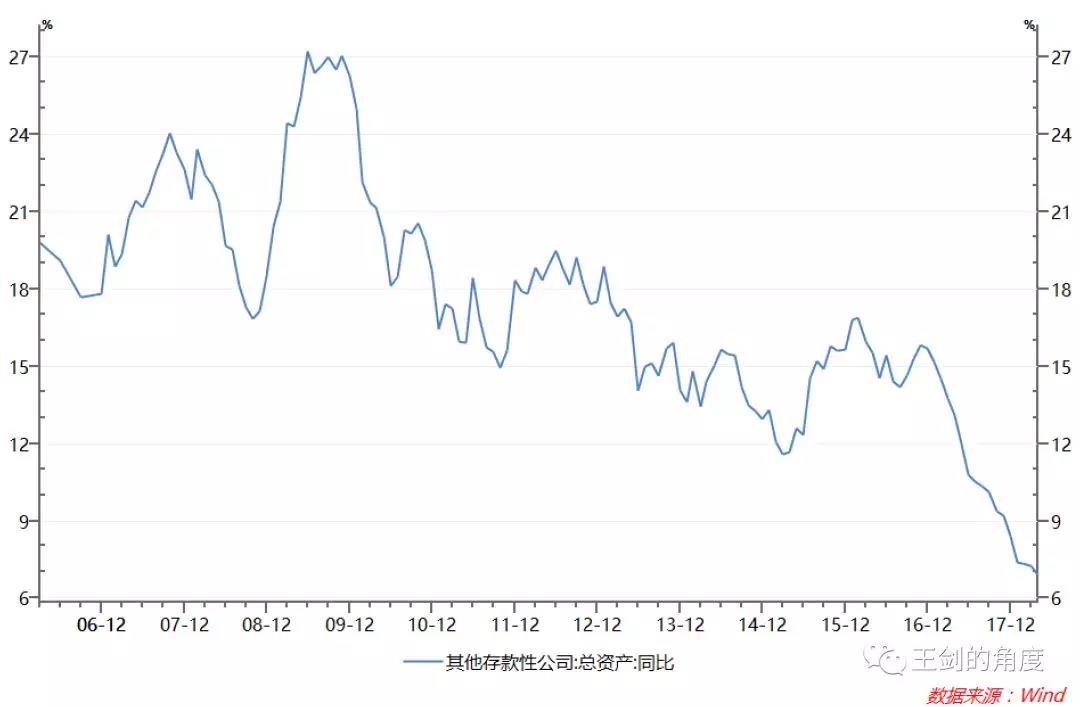

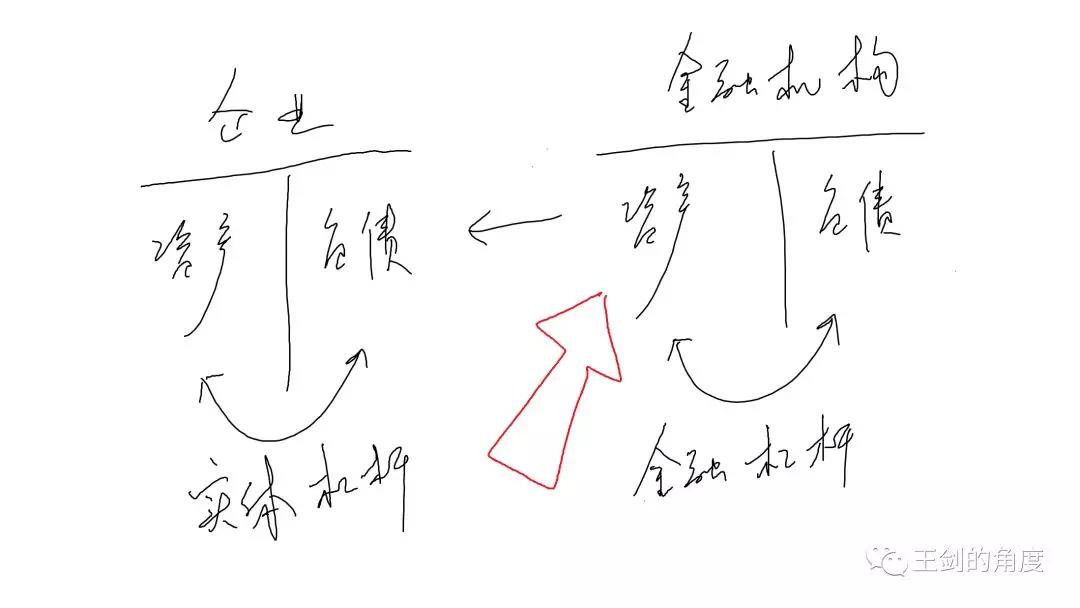

社融的大降,导致市场人士们有两点浮想:1、社融代表着实体部门的融资,融资欠好了,实体能好吗?2、实体如果欠好了,羁系还会继承如许严下去吗?本文泉源于国信证券金融业首席分析师王剑,原文标题《君要臣死:梦幻社融背后的去杠杆》重要内容:《资管新规》落地发力,社融中信托贷款等大幅紧缩。新规还导致理财规模降落,没钱买企业债券了,债券融资也下滑。但对于社融是不是会影响经济这一标题,我们以为:原先这些社融,许多本身就是支持了当局不承认的范畴(平台等),产出也很低,还导致杠杆过高积累风险。因此,取消这些社融,让这些杠杆过高的企业入土,本身就是当局的意图。何况,这些范畴有些产出很低,取缔它们的融资,不会严肃挫伤实体。1、梦幻的社融5月社融数据一出来,市场有些大跌眼镜。各人都清楚,4月27日发布的《资管新规》,立刻实行,许多资这产物开始正式进入调解期,不再新投放资产,因此信托贷款等资管常用的通道放款方式,出现大幅下滑。实在,许多产物也不是刚刚才开始调解的,征求意见稿出来后,有些就开始一连调解了,因此信托贷款、委托贷款也不是5月才开始往下掉。别的,由于光荣债违约时有发生,各人不敢恣意买了,再加上资管产物因自身规模紧缩,新购买债券的资金也在降落,因此债券发行也很丢脸。不管怎样,这些都是资管新规实行后的效果,实在是预期之中。但是,社融的大降,导致市场人士们有两点浮想:(1)社融代表着实体部门的融资,融资欠好了,实体能好吗?(2)实体如果欠好了,羁系还会继承如许严下去吗?对于这两个标题,我们有须要先回首这轮大羁系(实在也就是这轮去杠杆)的大被页粳以及克制现在的进度。2、拆雷的配景拆雷,险些是我国新老经济发展模式变革过程中的一定步调。我国已往十多年的经济发展模式,可以用下面一张图概括:[table][tr][td] 外洋需求驱动,然后有了制造业的繁荣。制造业再动员中上游行业,和财产工人进城,由此动员城镇化。城镇化动员基建、房地产、消耗与服务。基建、房地产又反过来动员制造业和中上游。而金融业,为这过程中的制造业、房地产、基建等提供融资,由于这些行业都是资源麋集型的,以是金融业的交易也特别好,跟着赚大钱,比如银行业也是跟着“黄金十年”,总规模大增。以是,外需、房地产、基建成为了经济增长的重要驱动力。而基建重要靠地方当局投入,它们乞贷搞基建,将来卖地来归还负债。而卖地又取决于房地产。说白了,基建也依靠房地产。以是,最焦点的驱动力,实在是外需和房地产。但这个模式,厥后碰到了标题,难以为继。一是外需不会永世那么好,二是,房地产、基建等太过发展大概会导致资产代价泡沫(重要是指房地产泡沫)。因此,这些财产高度依靠资源,也就会高度负债、高度杠杆,有显着的金融脆弱性。以是,经济结构要转型升级,要做些更有技能含量的变乱,尤其是一些不是资源麋集型的财产,如许对资源、债务的依靠没那么大,风险也会小一些,产出服从也会高一些。我国老早就喊经济结构转型了,喊了很久,效果不显着,2012年之后,转型有所加快,但照旧不敷快。直至现在环球经济风云幻化,经济结构转型变得迫不及待了,不转就无路可走了。这里重要有两个因素:(1)西方钱币政策正常化:次贷危急后,颠末多年钱币宽松,西欧经济步入复苏,钱币政策将通例化。如果外洋钱币政策超预期紧缩,导致新兴经济体的资金外流,这大概导致我国钱币条件也被动紧缩,继而金融机构光荣被动紧缩,非常情况下会诱发泡沫破裂或危急。(2)贸易战:这更是让外需驱动型的发展模式难以为继。实在,如果没这些因素,我国的经济结构转型也在举行中,只是大概没那么告急。但眼下,由于国内确实是存在肯定的泡沫程度的,如果外洋超预期紧缩(退出QE以及加息等),怕会导致这些泡沫破裂,进入被动去杠杆的局面,不可摒挡。因此,眼前最告急的事,是本身赶紧自动先把杠杆降下来,也就是说,那些杠杆过高的金融机构或企业,一定马被骗场办理。如许,万一真的老美举措了,我们也能少受影响。也就是说,君要臣死。杠杆过高的企业,为了国家金融安全,你们只能先为国赴死了。这些雷,现在要立刻排,排的过程中也会不鉴戒爆一些,但总好过将来别人来爆。因此,短期内别指望以死来逼当局放手。于是,2016年下半年开始,在中央同一摆设下,各部门的拆雷举措,全面睁开。3、拆雷的原理拆雷前,先明确下拆雷原理。起首,先看下金融机构(含金融产物)、企业的两张资产负债表,到表中去探求杠杆。金融机构和企业,各自都有本身的杠杆程度。此中,金融机构给企业提供融资服务,因此,金融机构的一部门资产,对应的就是企业的一部门负债。[table][tr][td] 外洋需求驱动,然后有了制造业的繁荣。制造业再动员中上游行业,和财产工人进城,由此动员城镇化。城镇化动员基建、房地产、消耗与服务。基建、房地产又反过来动员制造业和中上游。而金融业,为这过程中的制造业、房地产、基建等提供融资,由于这些行业都是资源麋集型的,以是金融业的交易也特别好,跟着赚大钱,比如银行业也是跟着“黄金十年”,总规模大增。以是,外需、房地产、基建成为了经济增长的重要驱动力。而基建重要靠地方当局投入,它们乞贷搞基建,将来卖地来归还负债。而卖地又取决于房地产。说白了,基建也依靠房地产。以是,最焦点的驱动力,实在是外需和房地产。但这个模式,厥后碰到了标题,难以为继。一是外需不会永世那么好,二是,房地产、基建等太过发展大概会导致资产代价泡沫(重要是指房地产泡沫)。因此,这些财产高度依靠资源,也就会高度负债、高度杠杆,有显着的金融脆弱性。以是,经济结构要转型升级,要做些更有技能含量的变乱,尤其是一些不是资源麋集型的财产,如许对资源、债务的依靠没那么大,风险也会小一些,产出服从也会高一些。我国老早就喊经济结构转型了,喊了很久,效果不显着,2012年之后,转型有所加快,但照旧不敷快。直至现在环球经济风云幻化,经济结构转型变得迫不及待了,不转就无路可走了。这里重要有两个因素:(1)西方钱币政策正常化:次贷危急后,颠末多年钱币宽松,西欧经济步入复苏,钱币政策将通例化。如果外洋钱币政策超预期紧缩,导致新兴经济体的资金外流,这大概导致我国钱币条件也被动紧缩,继而金融机构光荣被动紧缩,非常情况下会诱发泡沫破裂或危急。(2)贸易战:这更是让外需驱动型的发展模式难以为继。实在,如果没这些因素,我国的经济结构转型也在举行中,只是大概没那么告急。但眼下,由于国内确实是存在肯定的泡沫程度的,如果外洋超预期紧缩(退出QE以及加息等),怕会导致这些泡沫破裂,进入被动去杠杆的局面,不可摒挡。因此,眼前最告急的事,是本身赶紧自动先把杠杆降下来,也就是说,那些杠杆过高的金融机构或企业,一定马被骗场办理。如许,万一真的老美举措了,我们也能少受影响。也就是说,君要臣死。杠杆过高的企业,为了国家金融安全,你们只能先为国赴死了。这些雷,现在要立刻排,排的过程中也会不鉴戒爆一些,但总好过将来别人来爆。因此,短期内别指望以死来逼当局放手。于是,2016年下半年开始,在中央同一摆设下,各部门的拆雷举措,全面睁开。3、拆雷的原理拆雷前,先明确下拆雷原理。起首,先看下金融机构(含金融产物)、企业的两张资产负债表,到表中去探求杠杆。金融机构和企业,各自都有本身的杠杆程度。此中,金融机构给企业提供融资服务,因此,金融机构的一部门资产,对应的就是企业的一部门负债。[table][tr][td] 杠杆程度高低,重要观察两个维度:(1)财务杠杆程度:企业一样寻常用资产负债率,金融机构一样寻常用资源富足率。但不能光看全行业的程度,而要看结构。全行业程度正常,并不代表各人都正常。(2)限期错配程度:即资产与负债的限期错配程度。银行有LCR等指标,企业好像临时没太好的指标衡量这个。最开始举措的是央行,她操纵的是钱币政策,重要作用于金融机构的负债端。[table][tr][td] 杠杆程度高低,重要观察两个维度:(1)财务杠杆程度:企业一样寻常用资产负债率,金融机构一样寻常用资源富足率。但不能光看全行业的程度,而要看结构。全行业程度正常,并不代表各人都正常。(2)限期错配程度:即资产与负债的限期错配程度。银行有LCR等指标,企业好像临时没太好的指标衡量这个。最开始举措的是央行,她操纵的是钱币政策,重要作用于金融机构的负债端。[table][tr][td] 2016年7月开始率先辈步了银行间利率,用14天逆回购替换原来的7天逆回购,许多金融机构的融资源钱上升,以致高出了其资产的收益率,利差倒挂,金融去杠杆拉开帷幕。而后拆雷举措层层加码。10月,央行开始在银行间市场净回笼资金,银行间利率应声上扬,高杠杆的金融产物开始被爆破。这一招叫“紧钱币”。[table][tr][td] 2016年7月开始率先辈步了银行间利率,用14天逆回购替换原来的7天逆回购,许多金融机构的融资源钱上升,以致高出了其资产的收益率,利差倒挂,金融去杠杆拉开帷幕。而后拆雷举措层层加码。10月,央行开始在银行间市场净回笼资金,银行间利率应声上扬,高杠杆的金融产物开始被爆破。这一招叫“紧钱币”。[table][tr][td] 在接下来的整个2017年中,银行间利率不绝维持在较高程度,逐步从负债端挤压着金融机构、金融产物的杠杆。许多对同业负债高度依靠的中小银行,度过了无比痛楚的一年。但是,由于职责所限,央行没有权限直接干预金融机构的资产端,她只能通过MPA等方式,大抵地影响金融机构的资产扩张,实在没法做到很精准。因此,2017年,我们并没有看到金融机构资产端的紧缩,也就是杠杆险些没降,只是在负债端资本的制约下,资产增速快速下行(部门种类的资产则克制增长,比如银行对非银金融债权等)。因此,这时,高杠杆企业的融资还能接续上(只是不能增了),还不是很难熬。[table][tr][td] 在接下来的整个2017年中,银行间利率不绝维持在较高程度,逐步从负债端挤压着金融机构、金融产物的杠杆。许多对同业负债高度依靠的中小银行,度过了无比痛楚的一年。但是,由于职责所限,央行没有权限直接干预金融机构的资产端,她只能通过MPA等方式,大抵地影响金融机构的资产扩张,实在没法做到很精准。因此,2017年,我们并没有看到金融机构资产端的紧缩,也就是杠杆险些没降,只是在负债端资本的制约下,资产增速快速下行(部门种类的资产则克制增长,比如银行对非银金融债权等)。因此,这时,高杠杆企业的融资还能接续上(只是不能增了),还不是很难熬。[table][tr][td] 2017年3月尾,刚刚完成人事调解的银监会参加拆雷战队,开始推出“三三四十”查抄,先查抄一下各人违规业务的情况——所谓违规业务,大多都是绕开羁系规定额外加杠杆。查了险些一整年,到了邻比年底时,羁系会大概内心有数了,正当各人以为查抄将近告一段落的时间,真的刀子开始露了出来。2017年底到2018年初,各种羁系步伐像雨点一样寻常纷纷落下(此中最受关注的就是《资管新规》),拉着我们每周写点评。于是,金融机构资产端的去杠杆正式启动,在各种羁系步伐的作用下,金融机构的资产投放开始被制约,直接体现在糟糕的社融数据中。这一招被形貌为“紧光荣”,光荣活动一样寻常是指金融机构对企业的资产投放。[table][tr][td] 2017年3月尾,刚刚完成人事调解的银监会参加拆雷战队,开始推出“三三四十”查抄,先查抄一下各人违规业务的情况——所谓违规业务,大多都是绕开羁系规定额外加杠杆。查了险些一整年,到了邻比年底时,羁系会大概内心有数了,正当各人以为查抄将近告一段落的时间,真的刀子开始露了出来。2017年底到2018年初,各种羁系步伐像雨点一样寻常纷纷落下(此中最受关注的就是《资管新规》),拉着我们每周写点评。于是,金融机构资产端的去杠杆正式启动,在各种羁系步伐的作用下,金融机构的资产投放开始被制约,直接体现在糟糕的社融数据中。这一招被形貌为“紧光荣”,光荣活动一样寻常是指金融机构对企业的资产投放。[table][tr][td] 此时,那些靠借新还旧在世的高杠杆企业,再融资就停了,噩梦就开始了。金融机构的资产端与负债端的松紧是此消彼长的关系。光荣投放过多,会派生更多存款,在法定准备金率和根本钱币总额稳定的情况下,这会将更多的超额存款准备金冻结为法定存款准备金,超准少了,从而使银行间市场更紧。反之亦然,光荣投放被控制后,银行间市场就会显得宽松。于是,我们看到,2018年以来银行间市场利率是下行的,体现为“宽钱币”。再加上央行本身也已经将政计谋为放松,钱币宽松已然显着。但是,这种银行间利率下行对企业融资并没有直接的资助。由于,在紧光荣的情况,金融机构可以大概投放出来的资产更少了,而且只能以信贷为主。金融机构的议价职位大幅进步,信贷的订价也随之上升。于是,在“紧光荣、宽钱币”的组合下,一种银行间利率下行、实体贷款利率却继承上行的吊诡局面出现了,银行差息继承闲步上行。4、违约的一连我们把上述金融机构、企业的资产负债表,再做进一步细化。银行等金融机构,履历了上一轮不良资产周期(2011-2015年)之后,已经不太敢给一样寻常企业放贷了。于是,它们改为借路资管产物(表内投向资管产物,大概表外构造资管产物),投向地方当局融资平台、房地产等范畴。由于,各人以为这些范畴风险不高(注意,是金融机构以为它们风险不高,至于是不是真的不高,不知道)。然后,平台等再把资金投资、付出给上鄙俚企业。于是,资产负债表变为:[table][tr][td] 此时,那些靠借新还旧在世的高杠杆企业,再融资就停了,噩梦就开始了。金融机构的资产端与负债端的松紧是此消彼长的关系。光荣投放过多,会派生更多存款,在法定准备金率和根本钱币总额稳定的情况下,这会将更多的超额存款准备金冻结为法定存款准备金,超准少了,从而使银行间市场更紧。反之亦然,光荣投放被控制后,银行间市场就会显得宽松。于是,我们看到,2018年以来银行间市场利率是下行的,体现为“宽钱币”。再加上央行本身也已经将政计谋为放松,钱币宽松已然显着。但是,这种银行间利率下行对企业融资并没有直接的资助。由于,在紧光荣的情况,金融机构可以大概投放出来的资产更少了,而且只能以信贷为主。金融机构的议价职位大幅进步,信贷的订价也随之上升。于是,在“紧光荣、宽钱币”的组合下,一种银行间利率下行、实体贷款利率却继承上行的吊诡局面出现了,银行差息继承闲步上行。4、违约的一连我们把上述金融机构、企业的资产负债表,再做进一步细化。银行等金融机构,履历了上一轮不良资产周期(2011-2015年)之后,已经不太敢给一样寻常企业放贷了。于是,它们改为借路资管产物(表内投向资管产物,大概表外构造资管产物),投向地方当局融资平台、房地产等范畴。由于,各人以为这些范畴风险不高(注意,是金融机构以为它们风险不高,至于是不是真的不高,不知道)。然后,平台等再把资金投资、付出给上鄙俚企业。于是,资产负债表变为:[table][tr][td] 在上图中,并不是全部部门全都杠杆过高,过高的只是此中一小撮,重要就是平台,以及平静台功能雷同的一些企业,国企、民企都有。固然,也不能忽视这一小撮的标题,金融危急都是从整栋构筑的最单薄的环节开始崩塌的。因此,现在的去杠杆政策,表述为“结构性去杠杆”,要定点爆破,只管克制伤及无辜,尽大概精准打击。因此,我们能看到一些文件越来越精准地定位到病灶。比如,财务部多次发文,管制了地方当局融资,叫停了平台的融资。银保监会也还在继承出台步伐,遏制金融机构向这些范畴投钱,同时还出台了团结授信等本领,精准打击太过授信,遏制局部范畴的过高杠杆。众所周知,那些杠杆过高的平台和其他企业,根本上都是靠借新还旧在世,本身的造血本领是不敷以覆盖到期债务本息的。因此,一旦这些融资渠道断掉,存量债务的违约只是时间标题,跟它们本身一样平常谋划优劣没什么关系。更加众所周知的是,2018年下半年开始,直至将来1-2年,正是2015年以来发行的光荣债的到期高峰。5、当局的转意转意?因此,在“紧光荣”的情况下,这些平台、企业的再融资源领已大幅丧失,眼下靠手里的余粮还能支持一段时间,但随着余粮耗尽,到期高峰到来,总有一天会陷入违约的田地。因此,自本日开始以反面看,债务违约变乱照旧会继承发生,以致大概率会发生在平台身上。这期间也不必太过担心银行。银行在此中固然难免有丧失,但这一轮违约的体量,跟上一轮不良资产周期(2011-2015年)比起来,真的是小太多了。我们更加不能自负到以为银行比我们还蠢,我们预推测的东西,它们也预料得到,早就开始举措了,有些有远见的银行,早几年便开始抽身高杠杆范畴。紧接着,市场人士最为关心的几个标题就摆到了台前:(1)社融代表着实体部门的融资,融资欠好了,实体能好吗?(2)实何如果欠好了,羁系还会继承如许严下去吗?对于第一个标题,通常来讲,复兴固然是肯定的,社融欠好,经济固然不会好。但是,老的履历未必完全收效。我们前文已述,我国经济结构转型还在推进,资源麋集型的旧财产正在被镌汰,技能麋集型、知识麋集型的新兴财产正在鼓起,这些财产未必须要许多资金投入。因此,社融与GDP之间的相干关系,实在是在弱化的。也就是说,哪怕社融真的继承不可,对实体经济的影响,也未必像各人想的那么大,未必像已往那么大。但遗憾的是,社融与新型经济结构之间的相干关系,我们现在也还没有完全创建,只能从GDP构成中看出个大概,这些部门对GDP的贡献确实是在降落的,具体量化测算还必要进一步研究。同样,按照这一逻辑推导下去,好像也没有须要刻意去维持社融总量,以致可以说,已往几年的高社融本身就好坏常态。由于既然那些高杠杆企业是当局想要镌汰,那么它们的融资需求在当局眼里,本身就是无效的需求。这些融资对应的产出,也不会太大。排雷过程中,这些需求被压缩掉了,固然也没有须要增长信贷额度,去完全补充这一块社融缺口(恰当补一点也大概)。而新兴财产,本身也不必要太多资源投入,以是随着将来结构转型推进,实体的债务融资也会降落,社融增速低于名义GDP大概会成为常态,不必大惊小怪。我们可简朴观察“社融/GDP”这个值,2009年“四万亿”之后奇高,现在虽已回落,但相比汗青值,照旧高位。[table][tr][td] 在上图中,并不是全部部门全都杠杆过高,过高的只是此中一小撮,重要就是平台,以及平静台功能雷同的一些企业,国企、民企都有。固然,也不能忽视这一小撮的标题,金融危急都是从整栋构筑的最单薄的环节开始崩塌的。因此,现在的去杠杆政策,表述为“结构性去杠杆”,要定点爆破,只管克制伤及无辜,尽大概精准打击。因此,我们能看到一些文件越来越精准地定位到病灶。比如,财务部多次发文,管制了地方当局融资,叫停了平台的融资。银保监会也还在继承出台步伐,遏制金融机构向这些范畴投钱,同时还出台了团结授信等本领,精准打击太过授信,遏制局部范畴的过高杠杆。众所周知,那些杠杆过高的平台和其他企业,根本上都是靠借新还旧在世,本身的造血本领是不敷以覆盖到期债务本息的。因此,一旦这些融资渠道断掉,存量债务的违约只是时间标题,跟它们本身一样平常谋划优劣没什么关系。更加众所周知的是,2018年下半年开始,直至将来1-2年,正是2015年以来发行的光荣债的到期高峰。5、当局的转意转意?因此,在“紧光荣”的情况下,这些平台、企业的再融资源领已大幅丧失,眼下靠手里的余粮还能支持一段时间,但随着余粮耗尽,到期高峰到来,总有一天会陷入违约的田地。因此,自本日开始以反面看,债务违约变乱照旧会继承发生,以致大概率会发生在平台身上。这期间也不必太过担心银行。银行在此中固然难免有丧失,但这一轮违约的体量,跟上一轮不良资产周期(2011-2015年)比起来,真的是小太多了。我们更加不能自负到以为银行比我们还蠢,我们预推测的东西,它们也预料得到,早就开始举措了,有些有远见的银行,早几年便开始抽身高杠杆范畴。紧接着,市场人士最为关心的几个标题就摆到了台前:(1)社融代表着实体部门的融资,融资欠好了,实体能好吗?(2)实何如果欠好了,羁系还会继承如许严下去吗?对于第一个标题,通常来讲,复兴固然是肯定的,社融欠好,经济固然不会好。但是,老的履历未必完全收效。我们前文已述,我国经济结构转型还在推进,资源麋集型的旧财产正在被镌汰,技能麋集型、知识麋集型的新兴财产正在鼓起,这些财产未必须要许多资金投入。因此,社融与GDP之间的相干关系,实在是在弱化的。也就是说,哪怕社融真的继承不可,对实体经济的影响,也未必像各人想的那么大,未必像已往那么大。但遗憾的是,社融与新型经济结构之间的相干关系,我们现在也还没有完全创建,只能从GDP构成中看出个大概,这些部门对GDP的贡献确实是在降落的,具体量化测算还必要进一步研究。同样,按照这一逻辑推导下去,好像也没有须要刻意去维持社融总量,以致可以说,已往几年的高社融本身就好坏常态。由于既然那些高杠杆企业是当局想要镌汰,那么它们的融资需求在当局眼里,本身就是无效的需求。这些融资对应的产出,也不会太大。排雷过程中,这些需求被压缩掉了,固然也没有须要增长信贷额度,去完全补充这一块社融缺口(恰当补一点也大概)。而新兴财产,本身也不必要太多资源投入,以是随着将来结构转型推进,实体的债务融资也会降落,社融增速低于名义GDP大概会成为常态,不必大惊小怪。我们可简朴观察“社融/GDP”这个值,2009年“四万亿”之后奇高,现在虽已回落,但相比汗青值,照旧高位。[table][tr][td] 对于第二个标题,当局在看到各人哭爹喊娘后,会心慈手软吗?这就必要回到本文的第二节的内容:那些过高杠杆、僵而不死、两高一剩、低端制造业等,本身就是当局想镌汰的。当局不能让这些雷继承留着,等着将来老外来点爆,现在就必要尽快把这些杠杆拆掉。固然,此中也大概会有一些还不错的企业,不鉴戒杠杆过高了(比如有些可怜的老板被不良金融机构忽悠借了许多钱,做了多元化扩张),那么可以思量当局调和或银行回表(给予信贷额度共同),或财务重组。因此,不太能指望当局看到各人的痛楚就会放松羁系,让去杠杆大计半途而废。除非,经济出现非常恶化的局面,赋闲率或其他关系指标出现失速下行,那么当局才大概会放手。显然,我们的经济说不上太好,但韧性也还不错,至少没出现非常恶化的局面。因此,让我们继承享受拆雷的过程吧。仰面看,秃鹫投资者已在上空回旋,随时期待猎物的倒下。[table][tr][td] 对于第二个标题,当局在看到各人哭爹喊娘后,会心慈手软吗?这就必要回到本文的第二节的内容:那些过高杠杆、僵而不死、两高一剩、低端制造业等,本身就是当局想镌汰的。当局不能让这些雷继承留着,等着将来老外来点爆,现在就必要尽快把这些杠杆拆掉。固然,此中也大概会有一些还不错的企业,不鉴戒杠杆过高了(比如有些可怜的老板被不良金融机构忽悠借了许多钱,做了多元化扩张),那么可以思量当局调和或银行回表(给予信贷额度共同),或财务重组。因此,不太能指望当局看到各人的痛楚就会放松羁系,让去杠杆大计半途而废。除非,经济出现非常恶化的局面,赋闲率或其他关系指标出现失速下行,那么当局才大概会放手。显然,我们的经济说不上太好,但韧性也还不错,至少没出现非常恶化的局面。因此,让我们继承享受拆雷的过程吧。仰面看,秃鹫投资者已在上空回旋,随时期待猎物的倒下。[table][tr][td] |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 03:51:03

发表于 2019-6-13 03:51:03