近来猛料不停,我们有幸亲眼见证一段光辉的汗青;回望已往,实在疯狂的事变发生的频率并不低,我前几天总结过往的黑天鹅大事的时间,发现其频仍远超我的印象。

" ` b6 ^% o0 R# G( i n我知道各位看官,怀揣着一肚子的迷惑,想要我赶快表明上一篇文章里语焉不详的东西到底想说什么,还请各位看官老爷耐下性子,听我絮聒一些陈年往事。实在年份也没那么陈旧不堪,我们先往返顾一下“次贷危急”那些事儿。

' n6 q; W$ W& f& G5 G4 [" ~$ H贷款买房是一件很广泛的事变,一样平常买房须要你付出一个首付,好比20%,然后每年你须要按照利率来付出你的贷款利钱。如许固然你总体的付出增长了,但你可以提早享受你购买的房屋了。这个事变全天下都如许,没什么特别的。

! @1 \& r- n) d$ R4 r故意思的事变是,上世纪末开始出现了一种叫做次级贷款的东西。一样平常而言,购房贷款须要肯定的资质考核,你的收入啦,你的光荣记录啦等等,能符合条件的人才华拿到贷款。而次级贷款呢,考核得比力松一些,好比你的月收入只有2000美元,那要买一栋50万美元的房子显得很吃力,但次级贷款可以资助你,你在一开始的年份里,不须要归还本金,只须要每个月付1000美元的利钱即可,本金以后再说啦。

/ v1 ^5 Q0 u! E, q& s0 s" N3 m更妙的是,房子是有买卖业务资本低,干系的费用也都可以计入贷款的范畴。也就是说,我只须要付出和房租一样的钱,就能贷款买好房子,而且房屋的买卖业务资本也是贷款买的,给人的感觉是,预期每月付出1000美元,租房子不如自己当房主。

0 D' B/ G* u$ E9 i为什么次级贷款待放贷者乐意如许做呢?由于当时间美国的房价不停在涨嘛。

& N: p$ c* E/ P2 `次级贷款的放贷者并非猜测这些收入不高,光荣没这么良好的人会忽然发财,能负担得起豪宅。他们的快意算盘在房价永涨不跌的预期下,房子过了几年涨价了,那购房者可以卖掉自己的这套房子,得到丰厚的利润。

: [: r8 p2 b+ ~好比刚刚那位每月付出1000美元利钱的主,过了几年后,以80万美元卖掉了房子。那么他除了富足付出他应该付的利钱之外,还能多赚一笔钱。白住这几年房子。! t, o( \+ O: q2 E9 p+ @. k

买房的人赚了,放次贷的人赚了,房地产开发商也有买卖。共赢嘛!

2 X* f; @) i+ G8 M人有个很希奇的生理,就是看着一起涨的东西就会以为这东西永久会涨。由于人类的大脑是个彻头彻尾的履历主义者,而且还是个不怎么喜欢长周期样本的履历主义者,喜欢短时间内自己耳濡目染的有限履历作为样本,然后发挥线性头脑,去推测将来。

, G; k9 p& E4 S9 [3 @! l这那里是购房贷款,这分明就是杠杆做多金融资产的模式。这里的房子是个标的物而已,这里的次级贷款的提供者,就好比牛市里的配资公司,给谋利者们提供杠杆。

2 @8 @ _; @# R$ F- l ' ~8 ^4 Z# N3 T9 H" T8 i ' ~8 ^4 Z# N3 T9 H" T8 i

杠杆的本质就是乞贷给你谋利,我只收取利钱,你来负担风险和享受收益。真的是谋利者负担全部的风险,而配资方只享用利钱吗?呵呵……/ L8 F( t# Y$ M, F

# a F( m$ v7 Z

你看,本质上就是配资提供杠杆炒金融资产而已,在房地产上升良好的那些年份里,这个换了层外衣,但本质上毫无变革的玩意,被誉为巨大的金融创新,一时歌颂美利坚,受到无数人追捧和歌颂。# x& G; Q1 }8 J* h! k& ~3 D; `

这个模式推出的条件是房价不停涨,而该模式自己就会造成房价上涨,由于相称于杠杆做多了美国的房价,这自己具有反身性。如许资产的走势肯定是以不理性的方式上涨的。各位想象,做什么买卖可以或许每年稳固赚其30%以上的收益?不是毛利,是净利。如果有的话,按照复利模子,几年后这笔财产会增值多少?十年后又是多少?9 t" s: ^& M& [

我们用一个简单的反证法来思量这件事变,如果天下上真的存在远高于正常做买卖程度的稳固的投资回报资产,而且没有高尺度的进入门槛;那么全天下的资金都会流向这个资产,会造玉整天下的其他买卖制止。

& q. H5 V3 @7 p; g我们看到,全天下的正常实业买卖并没有制止。故而,不存在稳固的,确定性的,远远高于实业生产,而没有高进入门槛的投资。/ h+ ~, k3 \' |* N3 e

. w, v; A! K$ p

年回报20%就是好买卖了,30%会让人趋附者众。每天上涨2%的东西是什么鬼?

# K, Q+ R# g% ^" @& h2 K3 e' D2 B& w' e2 c5 c/ x

任何用杠杆撑起来的高速增长,都只能有一个效果。

1 u. I; j0 j& ?4 x( s6 D9 I" I. w+ U& {

- T1 R. s3 f- O. u- i% {: j# [" u当应付收益的增长速率,凌驾杠杆增长的速率时,兑付将无法实现。社会上的总资金毕竟是有上限的,当一个公司的市场份额凌驾一半时,它将再也无法得到50%的增长速率,当社会上的资金已经大量投入一个范畴的时间,该范畴的融资速率讲会趋缓,这是个非常简单的算术。, O+ `' t, j; ^2 P* N8 @

犹如铁汇套利的谋利者一样,犹如瑞郎套利的谋利者一样,犹如铜融资的谋利套利者一样,次贷的房产套利者也怀揣着无比的信心,投入到这项"无风险套利“活动里来。- o# ?0 B* N; Z4 g6 I' x

全部这些”无风险套利“的到场者,都对某个条件假设大概视而不见,大概以为根本无须思量,不证自明。大公司肯定会兑付出金的,来由是汗青上从来没赖帐过,央行说的话还能不算数?

4 V+ Q$ E# o! d9 P

% t- r f1 M4 H' v如果一笔投资,你看不到风险,你就是风险。

; U+ K" W+ d- w3 T" |' A5 m

2 e" w) b ]! p1 |+ X7 T如果上了一张赌桌,你不能在五分钟之内看出谁是傻瓜,送财童子。恭喜你,你就是各人的财神爷。

5 B0 v8 N+ V: x" V通常看到,各人兴致冲冲的,发现了一本万利,没有风险的金矿时,认识的场景就会出现:

/ K3 v; R6 j0 u0 m4 t2 O) B. Z

1 R; G. [: O/ _2 o+ E6 _. H. t

( I2 \2 P7 Y. T/ F. @, l4 I7 w, \3 n1 j7 S5 n! A2 B

* g9 j9 N1 s1 f4 w一点都不生疏啊,固然每次都改头换面得出现。也必须要有这种抢着付钱的场景出现,某些人才大概短时间内暴富。

- A0 b+ ]* |8 r9 n1 \- j$ v; T) I次贷故事的效果各人都很认识啦。

5 B y* C, r$ J6 n! y' U' q. J+ d$ f* ?, m1 x+ l2 b

/ X0 }9 t) u4 W r T* T# K / X0 }9 t) u4 W r T* T# K

/ U. p" z9 e% k7 n* ~杠杆做多失败,提供配资的配资公司能独善其身吗?当购房者弃房的时间,你还能指望他付出本金和利钱吗?

% v Z9 F, r, @- Q在杠杆追多的过程中,提供配资的人,理想自己站在安全边际内,是一种非常不切实际的理想。只要到场了,就都在负担风险,”无风险“在牛市里套利?

4 j X$ p0 `) f% H- X( H不外,和傻傻的购房者差别,他们毕竟是职业玩金融的。有一种叫MBS的东西可以资助他们将风险转嫁出去。风险不大概凭空消散,但可以转嫁。4 l) Z! D5 z$ v8 W1 I

所谓的MBS,就是抵押支持债券。什么意思呢?如果A向你贷款买房子了,这笔债权,也就是向小A收取本金和利钱的权利,你是可以转让出去的。

" ]7 s9 ?+ J# }4 R( N+ \打个比方,如果A给我写了张借单。A问B借了100万美元买房子,每年付出5万美元的利钱,而且在20年内分期归还本金,如果违约,我的房子就归B。长处是,这个B是个空格,并没有规定受益人的详细名字。3 k4 f4 F& D! |; I |) i; S8 f9 P

于是,放款的人就可以把这笔债权转移掉,也就是把这种借单卖给别人。你看,拿着这张借单可以收多少多少利钱和本金,我以自制的方式把这张借单卖出去,不就把风险给下家了吗?我已经收回现金,稳稳得赚了一笔了。) R3 M3 i6 P' o/ x4 V

在房价一起猛涨的过程中,MBS被各种打包,卖给各种金融机构,作为非常有吸引力的投资,被往返倒卖于数不清的金融机构之间。/ [# j+ j+ W* c: b$ k

机构投资人还能有标题?散户会亏,机构肯定是把握着不得了的黑幕的金融大鳄。! f. C! W' L8 t' F9 W% ?1 t" D

5 d: @- m% [/ d' m+ ~

! g2 J3 u! v0 l* b8 G* @机构大量入市啦,还怕个啥?呵呵。

: z& ^0 p& ]/ `+ }* OMBS实在就是小借单的组装交易而已,为什么要说这个呢?由于近来在火爆非常的股市下,其他超等重磅的财经消息反而没人关注了。 p0 n: A) M) g) w8 y

国家住房银行呼之欲出 中国版两房渐近?http://wallstreetcn.com/node/216790% g& c" K5 ^5 M8 O; |

住建部官员:设立国家住房银行条件已成熟http://wallstreetcn.com/node/216217

& Y! q5 s% `. d6 i6 c+ l8 B1 _' O设立国家住房银行,也就是中国版的“两房”。什么意思呢?天朝的房贷将来也要搞MBS。从前我们天朝的房贷是和银行之间的买卖业务,我们问银行贷款买房,然后银行逐步收我们的利钱,非常简单。

7 V0 C1 o8 M4 ` A) n. R; L, `0 _* I, z' C; W5 D8 G, O5 k

在不久的将来,房贷的利钱收入,也就是天朝买房者写的小欠条,将会辗转卖给其他人,大概是其他银行,大概是保险公司,大概是其他金融机构。2 H' Z6 I5 X9 b) ?

总之,房贷的风险,不再是银行来单独扛了。' f; h7 i2 {( ` G; D4 E

房地产市场火爆的时间,房贷的收益是没你的份的,如今房地产市场不好了,MBS出现了。立即到来的5月1日正式开始的银行存款保险制度开始实行了。银行果然是亲儿子啊,老爸在这个时间体现出了无微不至的父爱。- F- p6 ?2 ?1 t) g: s8 T. V. L

中国的房贷要资产证券化了,但似乎没什么人关注啊,除了股市,谁都没人鸟。3 z" z: O( H4 o/ I" E

换句话说,房贷要变成债券,要大量抛售。6 m: G- t0 P9 R( N) j% u

当有人要抛售大额资产的时间,作为一个及格的买卖业务员,第一反应不应当是捡自制,而应该是思量,为什么买卖业务对手要大量抛售某种资产?! u8 z% N# R, h* F: G3 U4 \. x. ]

李嘉诚房市跑路的消息不绝于耳,当地香港大抛售,我妈问了我个简单的标题:“各人都知道李嘉诚很锋利,他都这个样子打折卖,什么人在买呢?他岂非不想想自己和李嘉诚完全反过来,岂非他不怕吗?”4 j6 I0 y/ K* P# {4 q3 v7 N

' @7 D! k+ b% t" x4 c" E; b+ r$ _+ \( {$ V2 D; Z

我竟无言以对。

8 j1 c6 r5 j% w* F# ?+ @! G( b母上大人的聪明深不可测……

. G' h: a5 Y" Y) r P2 M买卖业务,不外一买一卖。有人问,如今推动股市再升高2%,要花多少钱?怎么盘算?8 Q$ c! \% I. ~: ]

实在没法盘算,大概一万亿都不敷,大概一百元就够。为什么呢?我们拿最简单的买卖业务来看。如果如今卖一台还没正式上市的土豪金Apple Watch。

4 `/ H1 }2 o/ S2 P$ D我出价1万人民币,没人乐意卖给我,我再出价1万2人民币,还是没人卖给我。我一咬牙,一跺脚,出价2万人民币,成交了!

6 q6 I" a, Y8 B7 m整个市场的报价从1万一下子跃升到2万,买卖业务量一共2万。8 ^8 H7 m& ~ M S; n6 C

而如果情况是,我出价一万,有人乐意卖给我。厥后有来个小伙子出价1万,没人卖,稍微出高一点,1万零1百,就有人卖了。再升高一点,又有人肯卖了。一起到2万的时间,大概已经完成了几千笔买卖业务,成交量加起来是几万万。$ v- a, C* z; U$ c4 v

两种情况的区别是什么呢?第一种情况是卖方占绝对上风的市场,卖方是惜售的,不乐意容易卖给你的,由于这是个好东西。而第二种情况下,卖方是乐意卖给你的,比力没节操的,代价抬升一点,就卖吧卖吧。1 h& ^ c- j: h R! ^- l) ~) U# b2 ~! ^

第一种舍不得卖的情况下代价会升高,但买卖业务量不会大。第二种情况,有的是货乐意卖给你,你来,我卖给你,买卖业务量会很大。

1 o$ z z& s" j% ~每天一万亿的成交量,分析有人出了一万亿的货。代价的大幅上升和买卖业务量的同步猛增,越卖越high。如果是各人都看好的代价上涨,卖方卖着卖着就掂量了,宝贝自己藏着,卖给你做什么?

, T5 J( z5 F; w- x一万亿是个什么概念呢?国家的年度GDP是按万亿作为单位盘算的,当初的4万亿刺激操持吓尿了全天下。在如今的A股眼前,不外是一样平常而已。

$ m. ^4 z( g: |3 r- T ' E' o9 o+ o; d' S3 L ' E' o9 o+ o; d' S3 L

; R6 n; i2 @7 m& r. Y

高成交量,意味着有人在“卖卖卖卖卖卖卖”!不知道有卖才华让人买这一点算不算诡计论啊。2 r3 H: C$ z- O( P8 u( S8 o+ ]7 c

银行不光独扛房地产风险了,房贷收益要卖给别人了,房地产如今占中国经济的比重怎样?以万亿计的资产要卖给广大股民了,每天有售。

2 h/ P( K5 V( b# h- \4 H上一篇文章发表后,有朋侪以为我在说,中国央行在用外汇储备来入股市,要托起股市,这是不精确的。(乐意思索的同砚都值得表扬!)

( A. m5 {5 s! u( T外汇储备并不是国家可以恣意支配的。我打个比方,如果苹果要投资中国的一家公司,花了1亿美元投资,那么苹果公司把一亿美元给一家银行后,该银行把一亿美元再给央行,央行把六亿多人民币给商业银行,商业银行给苹果记六亿多人民币的账户,用于投资国内的资产。

" L( J& P O5 \1 p投资是要有回报的,人家要汇回母公司的时间,拿着人民币的回报,要换会美元,然后汇回母公司的。0 l( |+ b4 B8 b' `% F" J, t

从前有人说,中国政府有三万多亿美元的外汇储备,不如分给国民,十三亿人,每人也好有几千美元,好不愉快。这个是厮闹。

+ c& c; O6 z( d除了投资,另有外贸顺差的盈余,也会成为央行的外汇储备的增长泉源。同样的,这钱是企业外贸的利润,不是央行自己凭空所得的。对应成相应的人民币资产,是要思量全局的通胀标题的,不是任意花的。

. y. s, X; P2 K7 H( j美元资产进入的时间,已经转换成人民币资产了,不存在“二进宫”,央行再把美元变成人民币举高中国股市的大概。(这部分美元已经有对应的人民币了)/ {/ U1 R" i5 s- k

我说的外资眼红投资中国股市的同时,外汇储备反而在降落的希奇征象,并不是在暗示各人央行用天量外汇储备入场了,各人放心买交易,这是误解了我的意思。4 ]$ q0 w9 V2 \! D3 s

有人说中国的外贸近来不好,这征象很正常。外贸很不好是真,但这征象一点都不正常,中国还在大量外汇顺差,就算顺差淘汰,也应该是外汇储备的增长速率略微受挫而已,而非降落。但中国股市火爆非常,吸引全天下投资者纷纷下海的同时,外汇储备降落,这当中的差值,不是顺差淘汰可以表明的。# s4 Z' g/ J2 g B+ z

把外汇储备明白为央行发出的进入中国市场的入场券大概更容易明白一点,在很多人疯狂得眼红要进入的同时,有些巨大的赌客快速在换回筹码,为什么?; V/ R9 p. \$ @$ u9 M6 O' z

大单抛售来了,全部人都被迫成为买卖业务员,各人自己掂量。

8 |$ ~# ~7 v [2 z C我并不是阐来日诰日股市就要完蛋了,绝没有这意思,究竟上,牛市能连续到什么时间我不知道。继承牛下去,另有的是货要出都是很有大概的事变。. {0 Q9 K3 o! h" J2 @' ^# w3 C

我渴望各人不要把身家性命给赌下去,有人用光荣卡套现买股票,有的人用自己的自住房子抵押贷款去买股票,有的人辞职专门在家研究炒股票。' e" I" z2 u* X: t

这些都好坏常非常非常非常不可取的举动,不要如许做。

4 C% f9 s/ B' Z/ D" W5 |7 ]如果你非常眼红这次牛市带来的红利,按奈不住的话,可以实验买入上证50 ETF 的看涨期权。如许你的丧失上限是有限的,也能杠杆式充实享受牛市上涨带来的暴利,不须要额外融资,期权天生就有翻好几番的性子。

3 X' W: z U0 V" T6 M) Y/ j) W4 _如许就算音乐忽然制止,你的丧失上限也绝对不会凌驾你初始投入,而又能得到杠杆带来的收益。4 U+ [# W- _& p4 |9 T* v$ V

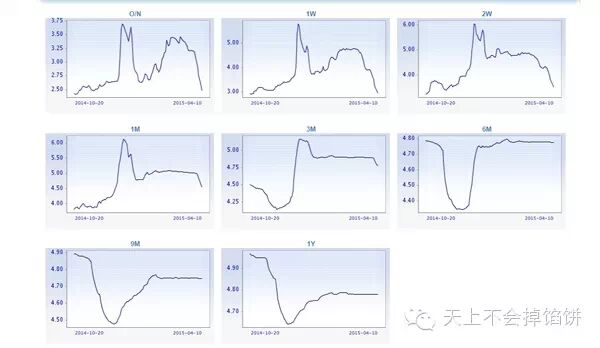

我这里表明一下那张图。0 o) [6 `1 m) B. Z. t$ N0 K

/ Q ?% s9 H* w8 ]上海银行间拆放利率http://www.shibor.org/shibor/web/ShiborJPG.jsp3 {' f j$ O+ l" X

: `. L- v& X1 C/ Q6 R( b2 T

所谓的SHIBOR利率是指上海银行间同业拆放利率,官网的地点在上面。乞贷是要讲求还款时间的。 {( K# ~3 G9 V5 R9 u7 V8 g& ~

我乞贷给你一个月,和借你三个月大概六个月的风险显着是不一样的。如果短期内风险很高,但长期看标题不大的话,好比一些短暂的“钱荒”,仅仅是各人都须要过桥资金的时间,短期的 SHIBOR 利率会上升,而长期的利率不会有变革。

* j2 X/ @: G/ f5 t1 g. ^由于这是短暂的钱荒,各人并不担心会就此会天下末日。* y# o! M% t( H) N7 B

如今 SHIBOR 利率 的走势是短期的钱很多人乐意借给你,而长期的利率依然稳固,这分析短期内你任意倒腾,长期你别多想。( \$ t" Q3 N7 c$ v+ j% [

发起搞国内金融的朋侪多去看看 SHIBOR 利率 的变革,这个给杠杆炒高的资金设置了个达摩克利斯之剑挂在头顶。

g8 j: j/ C/ a5 q* ?1 N本文不构成任何投资发起,各位自己要审慎,我只能如许说了。股市再升高,肯定有人要骂我,我仅凭本心而已,任意各位讽刺,希望能劝住一两个朋侪就好。本文作者 | 许哲(上海谦象资产管理有限公司CEO),个人微信公众号:天上不会掉馅饼 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 19:49:49

发表于 2019-6-13 19:49:49