|

����Ҫ�� . z- |) o H" `6 f) m4 `. C! X7 Q" P

������������ʹ���ַ���ӭ�����⡣

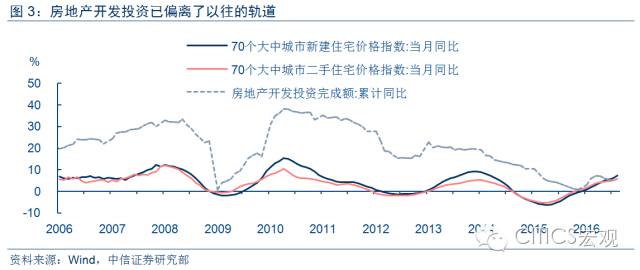

% e5 z: m6 u. E5 C������һ��ǰ�ڻ��ҿ��ɱ�ЧӦ�ݼ����������߽�һ��������ɵĴ���Բ�������2�����Ժ��������û�н�һ����Ϣ����ǰ�ڻ������߿��ɵı�Ӱ�콥���ݼ�����δ�����������ܷ��ز���ĭ������һ��ʱ�ֵ����Դ�����ij��⣬��3�����й�������ƽ���侰�£������ڻ������ߴ�����ɵĴ���Բ���

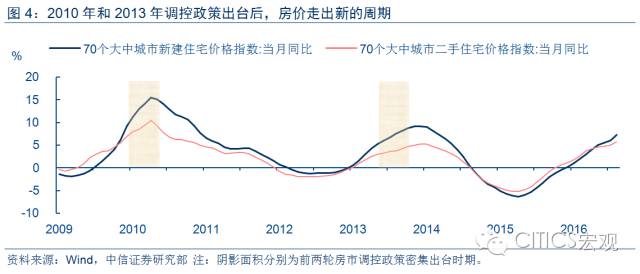

3 s/ Z3 v- D. u1 f" {/ r* F�����ڶ�����������ӭ���յ㡣һ���棬�к��������2017���й�����������Ⱥ���������븺�������䡣�����й�������Ӥ�������ݽ��������Ժ��й�����������Ⱥ��ӭ�����������⽫����δ���й���������������ή��������֧��δ�����۵ĸ�����������һ���棬���������������߽�ֱ�ӵ���Ͷ������Ľ��䣬�����¹��������һ��ή����

3 W2 K& d. _. j0 @) c- ]6 X��������������������һ���Ӹܸˣ������ڸܸ����Ѵ���ڷ�ֵ��˼���ҹ����ز��г��������ʮ�����ص㣬�ҹ�ס��ܸ������ڴ���Ѿ�������2007������ס���Ѻ����ռ������������صķ�ֵˮƽ��51.6%������������£����ڷ��������Ķ��ܱؽ����ٽ��䣬���Ҵ����Թյ㡣

' S/ y& G2 A. O0 G/ I�����ʽ������η���

4 k/ i# m! ]$ H! |! k# G* ^" U; [��������һ�������Լ������ʽ������������������±ؽ�̽���µķ���

# k1 m2 S) v( N2 e" L! i3 r3 U����1��������Ʒ��¥�еĹ����Ⱥ�С�������ڴ��ڽϴ���������ž����������Ʒ�ڻ��г��Ĺ��ʻ�ˮƽ����Խϸߣ�������Ʒ�뷿�۹����Ƚ�С�����괺��������������Ʒָ����ͣ������Խϸߵ�λ�ã����ڼ����ϣ������ڴ�������ڽ���ͨ��������911��������Ϸ���Է��̣��������ɳ�����������ҹ�ϵ�ľޱ䣬��δ��ԭ�ͺʹ�����Ʒ����������������������� 8 e5 U* R# @/ D' W7 l4 k8 D

����2��ǿ����Ԫ�侰�£����ؽ��������кõ�Ͷ��ʱ������ǰ������ũ��ҵ���ݸ���Ԥ�ڣ���Ԫǿ�ƣ��������������Ѿ������Ϣͨ���������ڹ������������кõ����ơ�

! r! S+ V7 d5 m����3��ծȯ�г��������У�������Ͷ�ʿռ����ޡ���һ���߳���2014���2015�������ţ�к�����ծ���г��������У�Ͷ�ʿռ����ޡ�

/ k- B' f2 t; S7 t����4�����д����һ������ѡ��������������뷿��֮���ʽ�����ΰ�ЧӦ�������š������ڹ��в�ͣ��3000�������������ڣ�һ�����ۼ��������ж��ʽ�����һ������ѡ������緿�۳��־��ҵ��⣬��۾���Ҳ���ܵ���������������£��϶�ʱ���ڣ����˽��ŵı��չ����⣬�����г�ͬ�������кõ�Ͷ��ʱ���� 6 P& P+ w6 N' i0 Z/ ~

�������� - ]! v5 n; S, f9 s

����2016���й����ò��β����������ز������г����ֳ��ѹ������֣�������һ�ߡ����߶���ķ��ز������г�����𱬣������������㷺��ע����̽���������ǵ��������ص��Ե������ߵķ�˼����ô�����ַ��������ܷ�һ�����������ܣ�������Դ��Ȼ�������ԣ���ԣ���ʽ����д������η������л���Ϊ�ʽ��һ������ѡ�

+ D6 T/ O L* d- i; d7 T* O+ z. ^' M�������ַ��������Ѿ�����β��

$ i6 i! y) P9 {8 q������������ʹ���ַ���ӭ���յ㡣 & L8 n" u% U) {* A$ C+ j

������һ��ǰ�ڻ��ҿ��ɱ�ЧӦ�ݼ����������߽�һ��������ɵĴ���Բ�������2�����Ժ��������û�н�һ����Ϣ����ǰ�ڻ������߿��ɵı�Ӱ�콫�ὥ���ݼ�����δ�����������ܷ��ز���ĭ������һ��ʱ�ֵ����Դ�����ij��⣬��3�����й�������ƽ���侰�£������ڻ������ߴ�����ɵĴ���Բ���

9 b1 e1 r6 t% C5 l' f�����ڶ�����������ӭ���յ㡣һ���棬�к��������2017���й�����������Ⱥ���������븺�������䡣�����й�������Ӥ�������ݽ��������Ժ��й�����������Ⱥ��ӭ�����������⽫����δ���й���������������ή��������֧��δ�����۵ĸ�����������һ���棬���������������߽�ֱ�ӵ���Ͷ������Ľ��䣬�����¹��������һ��ή���������Ǻ�����أ��վɶ������أ����ز��г�����ӭ���յ㡣

6 g; P* g% }0 ~4 I��������������������һ���Ӹܸˣ������ڸܸ����Ѵ���ڷ�ֵ����������¥������������ȣ����ַ��۴���ȱ���������֧�֣�����ס��Ӹܸ˵ķ�ʽ֧�������ġ���;����˷��۵������߶��ȡ����ס��Ӹܸ˵ı��졣����������������ǰ���ҹ�ס��ܸ��ʴ���Ѿ�����ij��ˮƽ�ļ��㡣�⽫���·������ǵĶ�����ɢ���Ա��������������������GDP��ֵ��2007�����Σ��ǰ�����ֵ��֮��ͣ���ڽ��ܸ�״̬�����ڴ���20%���ҡ��ձ��������/GDP��2010�����Ҳ�ͣ���ڳٶ�����״̬������Ҳ����20%���ҵ�ˮƽ��

1 d# ^5 \+ W" g�����ҹ���������Ǵ�2010��֮��ס�����/GDP��ͣ���ڼ�������״̬��

S) U: w4 `2 s# Q8 W+ ^6 S����2015��ñ�ֵΪ19.6%��2016���ϰ����ҹ���������Ϊ2.36���ڣ�����2015������ˮƽ�����豾��������ͣ����������٣���ôֹͣ2016��9��β���������/GDP����ѿ���25%��������˼����������/�ز��������ֵ���������һ��ֵ�ڱ����ϰ����Ѿ�����40%������˼�����������Ļ�����Ѿ�����50%���� 6 r4 }! i9 l; B( B" X. U

����˼���ҹ����ز��г��������ʮ�����ص㣬��һ��ֵ���ڴ���Ѿ�������2007������ס���Ѻ����ռ������������صķ�ֵˮƽ��51.6%������������£����ڷ��������Ķ��ܱؽ����ٽ��䣬���Ҵ����Թյ㡣

& w9 R* |: E+ \! S���� " D! K! D8 h" a8 ~" ]: I

�������ز�������������������ָ�꿴�������̶Է��ز��г�δ��Զ���������á����η�������֮ǰ�ķ��ز����ڣ�һ��ƽ�������ֳ�����Ͷ���뷿������ͬ�������������ͬ���Ե����֣����Ϸ����ġ���������-Ͷ������-��������-���۰��ȣ����䣩-Ͷ�ʰ��ȣ����䣩-������̭-�������ǡ��Ĺ������ڣ��Ӻ��������Ҳ����Ʒ�ڹ��������һ��ƽͨ���ɡ� ! w% O2 o6 t, [ r& S2 o

�������DZ��ַ��۴��ǣ����Dz�û�з��ַ��ز�����Ͷ��ͬ�����ǵ���������ز�����Ͷ�����ٴӿ������������ͣ����10%��2015��ͬ������ֻ��1%������֮ǰ���ַ�������ʱ�ڷ��ز�����Ͷ�ʳ����������γɹ��ԵĶԱȡ���������������ز��ڹ���������ڽ��ܸˣ������̲������÷��ز���Զ�������ھ�����ս����ֽ�Ȼ��ֱҹ����������� 6 F3 U7 p* B; I4 T9 ?, {4 L: C- i

�������������ؿ������ز���ҵ��2015��ǰ�����Ѿ��߹��˹������Ĺյ㣬����ζ�ŷ��ز���ҵ��Ѿ������˱仯�����ز��Թ��õ���������Ҳ���ڼ�����δ�����ز��������Իص������ķ��١���Ҳ�Ӳ�����֤�ˣ����ַ��۴��Dz�û�й������֧�֣�������ǵ����������١� . w( S/ C9 h! @+ y1 q

����

+ r$ K9 A7 N- K���� + a6 z) ~( T$ c W1 M! g$ s

������������Ͷ�����뾡�취�ͳ��ܸ˱�Ǯ������ǿ����ȴ�������ȴ�����ַ������ǹ����У�һ���ܡ�ʢ�С���������ǡ����볱������һ�������Ϻ������ݡ��Ͼ��ȵط����ݡ� 8 B I$ n. |2 y

������ò�Ͽ��������볱����Ϊ��Ӧ��������������Ե�������Ǹܸ˹����侰�£�ͨ���ͳ��ܸ˱�Ǯ�����Ӹܸ�֮�١����ı���Ҳ�������㺭�壺һ�DZ��ַ������ǣ����ڷ���̫�ߣ�һЩ�����ϲ�ޱ���Ӧ����������������衱�ߴ���ѱ���ɨ�ڱ�������֮�⣬���ӳ�Ϊ�����ı�����ߣ����Ǵӿ�����е���������������ɢ�������Ӹܸ�֮ʱ����Щ����Ҫͨ���ܸ˷�ʽ�����ġ��ʽ������ۺ��ߣ��������������������ȴ��һ�����������������ζ�ŷ������Ǿͽ�������

) S3 r" d& x* K+ C0 N6 M����������������һ���߶���������¥�е��ؽ����µĽΡ����ַ����������������������Ρ�

& f2 `% q- l* m# \������һ���Ǵ�2015�������������һ���ȣ���һʱ�ڣ�һ�߶��᷿�ۿ�ʼ���ǣ������ߺ����߶����Դ��ڵ�����̡����ʱ�䣬��Ӧ���롰ȥ���ܡ���Ҫ����Щ���߶��Ὺʼ�ſ������ߣ������������߶������³�̨���������Ͳ������ߡ� 2 u9 L& J' T, d4 F1 b( p

�����ڶ��Σ����DZ���ڶ����ȿ�ʼ�����һ���߶��᷿�����ǡ���һʱ�ڣ����۲�ͣ���������������߲��棬���˵ط��������������⣬�������Է��ز����ز�ͣ���ھ�Ĭ״̬����ˣ�ǰ��Ҳ�����˲��ٶ��������ɵ������Լ��Ե������Ƶķ�˼��

& ]2 a0 \/ Q9 l. q- ~7 @, k�������ǣ��Ӻ����������������η������ǽ�����������ĭ����������������֮�أ��κι��ҵ��ϵ�㶼������ڶ����ڷ��η��۹������ǡ���ˣ����۵��������ٵ��վ�����ȱϯ��������ڼ䣬������������ݡ��ɶ���֣�ݡ����������ϡ��Ϸʡ��人�����ڡ����ݡ��������Ͼ������š��麣����ݸ�����ݡ����ݡ���ɽ����ɽ����20�������Ⱥ���¥�е������ߣ�������������������ҹ����ز���ҵ�����Դ���ȥ���ܡ��Σ������������滹�ǰ���������

: W; k- E! r' n8 m& g/ {5 \, O5 p�������ǣ������ҹ����ز����ص���������������ط��������߲��ܵ�����ؽ�������۽�һ�����ǣ���ô��������̨���ز���Ҳ�Ͳ�����ң�����Ҵ�Ÿ��ӵ��������������η��۵��صĽ��������һ����������̨���ز��������۾ʹ�Ž����µ����ڡ���ˣ�����һ���߶��᷿���������ںܴ�Ž������µĽΡ� , a' Z% Z6 R! N3 L2 W/ k5 }0 s2 o

���� & |! O* U& G8 g( n' f

�����ʽ�����η��� - g' m/ M8 n6 ~4 u- P# T6 M

�������ַ�������һ�������Լ������������ƽ������µ�ͨ�����������������ԣ��ʽ�ؽ�̽���µ��г������г��ĽǶ��������ʽ������Ű�������Ʒ���������ծȯ�г���Ȩ���г��Ƚ����г��� . r9 i. K N2 j( }, H) u& V

����������Ʒ��¥�еĹ����Ⱥ�С�������ڽϴ������һ��ƽ�����ԣ����ž����������Ʒ�ڻ��г��Ĺ��ʻ�ˮƽ����Խϸߣ��ھ��������Կ��ɵ��侰�£�������Ʒ��������ָ�����緿��ָ�����еĹ����ȶ���С����һ���棬���괺��������������Ʒָ����ͣ������Խϸߵ�λ�ã������ڼ����ϣ������ڴ�������ڽ���ͨ����

; |- x' G' o! H- g7 Q7 s- u�������ǣ�9��28���������������Ժ�ֱ���ѹ���Զ���Ʊ�߸��˰°����ԡ�911�������ķ��Ȩ��911������Ϸ���Է��̣�����ζ��911�ܺ��߾������Կظ汻ָ�漰911�����ɳ�ء���������ɳ����������ϵ�����ޱ䡣����ɳ����ԭ���������������������ƹ�ģ���ʲ�����һ���Ҹ�δ��ԭ�ͺʹ�����Ʒ�����������������������

% ~5 Z3 {+ K3 h* f+ m3 S" d���� / G% L) ? H7 `: I

����ǿ����Ԫ�侰�£����ؽ��������кõ�Ͷ��ʱ������Ϊ���յĽ��Ź��ߣ����ڵ�ǰ������ũ��ҵ���ݸ���Ԥ�ڣ���Ԫǿ�ƣ���˹��ؽ������ܽϴ�Ľ���ѹ�������������Ѿ������Ϣͨ������ˣ������ڹ������������кõ����ơ� 1 F5 N; }% n5 q/ ?9 Q* X

����

5 m: q* d" F- i4 M1 Q�����г��������У�ծ��Ͷ�ʿռ����ޡ���һ���߳���2014���2015�������ţ�к�ֻ�ܺ�ÿ�����ծ���Դ���߳���ţ�����Ǵ����ڵ��г�����������������ծȯ�г�ͬ��Ͷ�ʿռ����ޣ������д���ڿ϶�ʱ���ڳ���������ת�������

% F7 ]7 W+ f, V- e0 H4 H( s�������ΰ�ЧӦ�����ҵ�λ�����д����һ������ѡ��ӱ��������������������Ƿ��֣������뷿��֮���ʽ�����ΰ�ЧӦ���������š�����˼���������ڹ��в�ͣ��3000�������ж��ʽ��ž��п϶��������������һ�����ۼ����������ڹ��д�����ʽ��һ������ѡ� 0 Q7 `, \6 }; z

������Ҫע����ǣ����緿�۳��־��ҵ��⣬��ô��۾���Ҳ���ܵ���������������£��ڿ϶�ʱ���ڣ����˽��ŵı��չ����⣬Ӧ��˵���ŵ��г��������кõ�Ͷ��ʱ���� , v, I& H+ t4 r' z1 b! `$ S

���� 7 B/ o9 p" E7 w

����ȪԴ������֤ȯ����۾���ר���о�������֮���ǹ��У������� |  |�ֻ���|Archiver|

( ��ICP��12001440��-3 )|��վ��ͼ

|�ֻ���|Archiver|

( ��ICP��12001440��-3 )|��վ��ͼ

������ 2019-6-13 20:07:32

������ 2019-6-13 20:07:32