|

ЁЁбаОПжЇГжЃКЮїФЯВЦОДѓбЇаХЭагыРэВЦбаОПЫљ 2 ~9 N) V& J) j6 }8 j

ЁЁЁЁЪ§ОнжЇГжЃКЦевцБъзМ . E; V7 D( Z3 @. @; o m8 ^2 `

ЁЁЁЁЗЂВМЪБМфЃК2016Фъ12дТ09Ше ! ~" V, Y8 n% { ?" P" [

ЁЁЁЁдБъЬтЃК2016жаЙњВЦВњЙмРэЪаГЁГТЫпЃЈЩЯЃЉ

- d( Q! S( T/ FЁЁЁЁШЊдДЃКЦевцБъзМЃЈID:pystandardЃЉ ; r! h( A4 k; F4 m e. y1 @( h

ЁЁЁЁ

; R$ @/ T7 R& ?ЁЁЁЁ ; ^; H }: m" B# z5 T) w0 x

ЁЁЁЁ ЁЁЁЁжаЙњВЦВњЙмРэЪаГЁЗЂеЙХфОАЃКЬєаЦгыЛњЛсВЂДц ЁЁЁЁжаЙњВЦВњЙмРэЪаГЁЗЂеЙХфОАЃКЬєаЦгыЛњЛсВЂДц ЁЁЁЁ1.ОМУЗЂеЙаТГЃЬЌгыЙЉИјВрНсЙЙадИФИя + S) i; Q6 J/ q7 H

ЁЁЁЁжаЙњдк2009 ФъВЩШЁ4ЭђвкдЊЭЖзЪЖдОМУдіЩЯОйааЧПДЬМЄЕФВНЕїЃЌетвЛВНЕїЙЬШЛжЦжЙСЫжаЙњОМУгыЬьЯТОМУЭЌВНе№ЕДЯТааЃЌЕЋдк2011ФъвдКѓЃЌКъЙлОМУдіГЄЫйТЪвЛСЌЯТЛЌЃЌРДздЙЉИјВрКЭашЧѓВрЕФРхИяЃЌФЫжСАќТоЗПЕиВњдкФкЕФвЛаЉЗЖГывВГіЯжСЫЮЃМБЃЌетаЉИДдгЕФОМУвђЫиЙВЭЌЫмдьСЫжаЙњОМУЗЂеЙЕФаТГЃЬЌЁЃ

" d- I s/ v& J% f/ hЁЁЁЁ2014ФъЕзЃЌжааФОМУЙЄзїМЏЛсЙЋБЈЖдаТГЃЬЌзіСЫШЋУцЕФНчЫЕЃЌДгЯћКФЁЂЭЖзЪЁЂГіПкКЭЙњМЪЪежЇЁЂЩњВњБОСьКЭВњвЕЙЙдьЗНЪНЁЂЩњВњвЊЫиЁЂЪаГЁОКељЁЂзЪдДЛЗОГЁЂОМУЗчЯеЕШАЫИіЗНУцЕФЬхЯжРДЗжЮіжаЙњОМУЕФаТЬиадЁЃОМУЙЄзїМЏЛсЙЋБЈжИГіЃЌжаЙњОМУНЋРДЗЂеЙЗНЯђНЋЯђаЮЬЌИќИпМЖЁЂЗжЙЄИќИДдгЁЂНсЙЙИќЙЋЕРЕФНзЖЮбнЛЏЃЌОМУИпЫйдіГЄзЊЯђжаИпЫйдіГЄЃЌОМУЗЂеЙЗНЪНДгЙцФЃЫйТЪаЭДжЗХдіГЄзЊЯђжЪСПЗўДгаЭМЏдМдіГЄЃЌОМУНсЙЙДгдіСПРЉФмЮЊжїзЊЯђЕїНтДцСПЁЂзігХдіСПВЂДцЕФЩюЖШЕїНтЃЌОМУЗЂеЙЖЏСІДгДЋЭГдіГЄЕузЊЯђаТЕФдіГЄЕуЁЃ

3 y6 P" Y4 [2 K4 `5 |! LЁЁЁЁ2015 Фъ11дТжааФВЦОЯђЕМаЁзщЕкЪЎвЛДЮМЏЛсЩЯЃЌЯАНќЦНзмЪщМЧжИГіЃЌвЊдкЪЪЖШРЉДѓзмашЧѓЕФЭЌЪБЃЌзХСІМгЧПЁАЙЉИјВрНсЙЙадИФИяЁБЃЌзХСІНјВНЙЉИјЬхЯЕжЪСПКЭЗўДгЃЌМгЧПОМУвЛСЌдіГЄЖЏСІЃЌЭЦЖЏжаЙњЩчЛсЩњВњСІГЬЖШЪЕЯжЭХЬхдОЩ§ЁЃ

7 E3 B. x4 U2 g) F4 V& oЁЁЁЁ2016ФъЃЌзїЮЊЁАЪЎШ§ЮхЁБЕФПЊОжжЎФъЃЌвВЪЧЭЦНјЙЉИјВрНсЙЙадИФИяЕФПЊЦЊжЎФъЁЃжаЙњОМУе§дкНјШыОМУаТГЃЬЌЃЌОпЬхЬхЯжЮЊЩњВњБОСьЙ§ЪЃЁЂЩњЬЌЗлЫщКЭЛЗОГЮлШОЁЂФкашдіГЄЫйТЪЯрЖдГеЖлЁЂОМУНсЙЙЪЇКтЁЂЭташдіГЄЗІСІКЭЪежЇПкЗНУцЕФЪЇКтЁЂЪеШыЗжХфВюОрЙ§ДѓЕШЬтФПЃЌгыДЫЭЌЪБвВУцЖддіЫйЛЛЕЕЁЂНсЙЙЕїНтеѓЭДЁЂЧАЦкДЬМЄеўВпЯћЛЏЕФЬєаЦЁЃжаЙњОМУвЊЙмРэетаЉЬтФПВЂЪЕЯжКуОУПЩвЛСЌдіГЄЃЌНіНіППДЋЭГЕФДЬМЄЭЖзЪКЭГіПкЕШашЧѓВрЕФеўВпЪЧВЛЗѓЕФЁЃдкРЉДѓзмашЧѓЕФЭЌЪБЃЌЛЙБиаыМгЧПЙЉИјВрЕФИФИяЃЌЖІСІДѓОйЭЦЖЏПЦММНјВНЃЌвдЛЅСЊЭјИФдьДЋЭГжЦдьвЕЃЌНјВНвЊЫиРћгУЗўДгЃЌЭЌЪБвдОМУЬхжЦИФИяЮЊжиЕуЃЌМгЫйУРТњИїЗНУцЬхжЦЛњжЦЃЌвдЬсАЮгагУвЊЫиЙЉИјЕФзмСПКЭжЪСПЃЌНјВНФфЗќдіГЄТЪЃЌИФЩЦЙЉИјВрЁЃ ( k4 f7 d9 `7 H4 v, L$ R$ f

ЁЁЁЁ - c1 W) S, O" t. F: r8 P

ЁЁЁЁ

[6 \5 A8 |- |. @ЁЁЁЁ2.РћТЪЪаГЁЛЏгызЪВњЛФЦкМф $ \+ k. g# v( d, c J) F2 S+ g5 F

ЁЁЁЁРћТЪЯТааЪЧОМУдіЫйЗХЛКХфОАЯТОівщепЪЕбщЕФФцжмЦкЕїПиеўВпЁЃжаЙњШЫУёвјаадк2015ФъвЛСЌ5ДЮНЕЯЂНЕзМЁЃНЕЯЂЗНУцЃЌН№ШкЛњЙЙвЛФъЦкЕФЛљзМРћТЪДг2015ФъГѕЕФ5.5%ЯТЕїжС2015ФъФЉЕФ4.35%ЃЌвЛФъЦкДцПюЛљзМРћТЪДг2015ФъГѕЕФ2.75%ЃЌЯТЕїжС2015ФъФъФЉЕФ1.5%ЁЃ h/ L0 B% L' G* g

ЁЁЁЁРћТЪЯТааЛЗОГЯТЃЌЪаГЁШБЗІНЯИпЪевцТЪКЭНЯКУЛюЖЏадЕФзЪВњЃЌАВШЋзЪВњЕФШБПкБШСІДѓЃЌМДЙ§ЖрЕФЛѕБвзЗж№Й§ЩйЕФзЪВњЃЌетЪЧдьГЩзЪВњЛФЕФЛѕБвадвђЫиЁЃзЪВњЛФБОжЪЩЯРДНВгыЯћКФЦЗЪаГЁЕФЭЈЛѕХђеЭдРэЪЧЭЌЕШЕФЁЃвђДЫзЪВњзїЮЊвЛИіЪаГЁЃЌгаЙ§ЖрЕФЛѕБвШЅзЗж№ЫќЃЌЛсЕМжТСНИіЗНУцЕФНсЙћЁЃвЊУДзЪВњДњМлМБОчНјВНЃЌвЊУДГжБвД§ЙКЃЌгаЧЎШДевВЛЕНзЪВњЁЃШчЙћЛѕБвЭЖЗХдНЖрЃЌФЧУДзЪВњЛФЕФЕжъѕдНЭЛГіЁЃ

4 m M# \( w; X, P9 N' bЁЁЁЁдквбЭљЕФ5жС10ФъРяЃЌжаЙњЕФЛѕБвеўВпЕМжТЕФНсЙћЬхЯжЮЊЛѕБвЙЉгІСПДѓЃЌРћТЪаьаьзпЕЭЃЌДцПюдЄБИН№ТЪНјШыЯТааЭЈЕРЃЌШЋВПетаЉвђЫиЪЙЕУЛѕБвДІгкПэЫЩзДЬЌЁЃвђДЫдкНЋРДНЯГЄЪБМфЃЌЪаГЁРћТЪЛЙНЋвЛСЌдкЕЭЮЛЬШб№ЃЌЁАзЪВњЛФЁБетвЛЬтФПВЛЪЧвЛИіднЪБЁЂЕпєЄЁЂПЩФцЕФеїЯѓЃЌЫќгІИУЪЧКуОУЁЂЧїЪЦадЁЂВЛПЩФцЕФеїЯѓЁЃ + `4 `9 Z. e1 b: e

ЁЁЁЁЯждкжаЙњОМУНјШыаТГЃЬЌЃЌЩчЛсЭЖШкзЪашЧѓНЕТфЃЛгыДЫЭЌЪБИїРрзЪВњЪевцТЪОљГіЯжВюБ№ГЬЖШНЕТфЃЌЛѕБвЭЖЗХдіГЄЃЌЪаГЁЛюЖЏадДѓдіЁЃзЪВњЛФЕФживЊЬхЯжЮЊЪаГЁЩЯИпЪевцЕЭЗчЯезЪВњибЗІЁЂЕЭЗчЯеРэВњвЕЮяЪевцвЛСЌзпЕЭЁЂеЎШЏЪевцГіЯжЯШЩ§КѓНЕЕФзпЪЦКЭЗПЕиВњЁЂЛЦН№ЕШЪЕЮязЪВњЪмЕНзЁУёЭЖзЪепзЗХѕЁЃЗжЮідьГЩзЪВњЛФЕФГЩвђЃЌГ§СЫЧАЮФЬсЕНЕФЛѕБвадвђЫиЭтЃЌСэгаЩњВњвЊЫивђЫиКЭНсЙЙадвђЫиЁЃ ) W1 K. d8 U6 V( c6 E

ЁЁЁЁЦ№ЪзЪЧЩњВњвЊЫивђЫиЁЃетДЮОМУЯТааживЊЬхЯжЮЊЧїЪЦадКЭНсЙЙадЃЌЦфдЕЙЪЦ№вђдкгкШ§ДѓвђЫиЃЌЕквЛИіБуЪЧдіГЄвЊЫивђЫиЁЃдіГЄвЊЫиАќТоЫФИіЗНУцЃЌЭСЕиЁЂзЪдДЁЂРЭЖЏСІЁЂаХЯЂЃЌЖјжЦЖШЁЂеўВпЕШЃЌЙувхЩЯНдЪєгкаХЯЂВуУцЃЌЪєгкЙЋЙВаХЯЂЁЃжаЙњЯждкаэЖрЩњВњвЊЫиДІгкЭЃжЭРЉеХЕФзДЬЌЃЌБ№ЕФвЛаЉДІгкЩњВњЗўДгНЕТфНзЖЮЁЃОпЬхЖјбдЃЌЭСЕигаНчЯоЃЌзЪН№ИЛзуЃЌЕЋЪЧФмгагУРћгУЕФзЪдДЩйЃЌРЭЖЏСІзЪБОНјШыЩюЖШНјВНЕФЕиЧјЃЌЕЋЦфКьРће§дкПьЫйЕЭГСЁЃвдЪЧДгЩњВњвЊЫиЕФНЧЖШРДНВЃЌзЪВњЛФгІИУЪЧЧїЪЦадЖјЗЧЖЬднадЁЃ

5 |) R o9 S% H: xЁЁЁЁЦфДЮЪЧашЧѓвђЫиЃЌвВГЦНсЙЙадвђЫиЃЌМДжаЙњзюГѕЕФЩњВњНсЙЙЪЧЧЁЕБОМУЗЂеЙЕФГѕЦкНзЖЮЃЌЕЋЯждкЕФЩчЛсНсЙЙКЭашЧѓНсЙЙДгЕЭМЖНзЖЮНјШыаЁПЕНзЖЮЙ§ЖЩЕФЪБЦкЃЌЕМжТЙЉИјгыашЧѓАкЭбеїЯѓдНРДдНбЯОўЃЌетЪЧжаЙњОМУдіГЄЫйТЪНЕТфЕФвЛИіИцМБдЕЙЪЦ№вђЁЃ

/ a1 W/ M# @& T$ |& y/ jЁЁЁЁдкзЪВњЛФЦкМфЃЌШєвЊЦЦНтзЪВњЛФЬтФПЃЌПЩвдДгзЪВњЖЫКЭзЪН№ЖЫСНЗНУцОйаазлКЯЫМСПЁЃДгзЪВњЖЫГіЗЂЃЌЕквЛЪЧДгЪЕЬхОМУВуУцЗсИЛзЪВњзмРрЃЛЕкЖўЪЧДгН№ШкНсЙЙЕФНЧЖШЗсИЛзЪВњзмРрЁЃДЋЭГЕФзЪВњжжБ№АќТоеЎЁЂЙЩЁЂбмЩњН№ШкЙЄОпЃЌШ§епжЎМфвВПЩвдгааэЖраТЕФТђТєвЕЮёНсЙЙЁЃгЩгкзЪВњЛФБОжЪЩЯЪЧВЛФмгагУЖЈМлЃЌЪЙЕУЙ§ЖрЛѕБвбАЧѓИпЪевцЁЂЕЭЗчЯеЕФзЪВњЃЌЕЋзЪВњЖЫЮоЗЈЬсЙЉТњзуетжжашЧѓЕФЬѕМўЃЌШчЙћЪЕЯжСЫЖдзЪВњЙЋЕРгагУЕФЖЈМлЃЌФЧУДзЪВњЕФЙЉИјКЭашЧѓОЭФмГіЧхЃЌзЪВњЛФЬтФПОЭЛсЕУвдЦЦНтЁЃвђДЫЗсИЛИїРрзЪВњЕФЖЈМлЛњжЦЃЌЭЈЙ§ЩшжУаТЕФЦЗжжЃЌв§НјаТЕФЖЈМлЛњжЦКЭТђТєвЕЮёФЃЪНЯдЕУЗЧГЃЙиМќЁЃОЭзЪН№ЖЫЖјбдЃЌгЩгкзЪВњЪЧдЄЦкЪевцТЪКЭЗчЯежЎМфЕФЖдгІЃЌЯждкжаЙњЭЖзЪепЭЖзЪЖЈЪЦЪЧвЊЧѓзЪВњЬсЙЉИпЪевцЕЭЗчЯеЃЌвдЮЊвјааРэВњвЕЮяВЛЕЋгІИУОпгавјааДцПюЕФЙЬЖЈЪевцЕФЬиЕуЃЌЭЌЪБЪевцЛЙвЊСшМнвјааДцПюЃЌДЋЭГЕФЪаГЁЕФетжжвтЪЖВЛОјЮоЗЈЧхГ§ЃЌгЩгкУГвзвјааЮЌЛЄздЩэШйгўЕФашЧѓИеадЃЌвђЖјВЛОјЮоЗЈЧхГ§ИеадЖвИЖЁЃФЧУДдкзЪВњЛФЕФХфОАжЎЯТЃЌдкећИіЪаГЁЪевцТЪНЕТфЕФЧщПіЯТЃЌН№ШкЛњЙЙгІИУЫГЪЦЖјЮЊЃЌШУЭЖзЪепУїШЗЁЂМЬГаЁЂШЯПЩРэВЦЪаГЁТђепздИКЕФИљБОРэФюЃЌРэВњвЕЮяЪевцКЭЖЈМлЩЯгІЕБЗДгГН№ШкЗЖГыЕФЕпєЄЁЃ

* _. U" N% {6 Q: `8 `ЁЁЁЁ3.Н№ШкЙЉИјВрИФИяЁЊЁЊЖрЬѕРэзЪдДЪаГЁЙЙНЈгыУРТњ 6 V; A5 u: W; Z8 [0 k. y

ЁЁЁЁН№ШкЙЉИјВрИФИяЃЌАќТоСНЗНУцЕФФкШнЃКвЛЪЧВюБ№ЬѕРэзЪдДЪаГЁЕФЙЙНЈЃЛЖўЪЧН№ШкВњЮяКЭТђТєвЕЮёЙЄОпЕФНјвЛВНЗсИЛЁЃ , S# @4 {" ~8 F! n6 _3 U

ЁЁЁЁзЪдДЪаГЁдкЙЉИјВрИФИяжаИКЕЃзХИцМБЪЙУќЃЌДДНЈЖрЬѕРэзЪдДЪаГЁЪЧН№ШкЙЉИјВрИФИяЕФЙиМќЕуЃЌЖјвЛИіУРТњЕФЖрЬѕРэзЪдДЪаГЁгжЗДЙ§РДЛсМгЫйЙЉИјВрИФИяНјГЬЁЃЖрЬѕРэзЪдДЪаГЁЕФНЈСЂЕФИцМБФПБъЪЧЙмРэжааЁЦѓвЕШкзЪФбЕФЬтФПЁЃгЩгкЦѓвЕЯждкзЪВњИКеЎБэЩЯвбгаНЯЖрЕФгаЯЂИКеЎЃЌгааывЊЭЈЙ§ЗЂааЙЩЗнНЋЗчЯеДгвјааЬхЯЕзЊвЦЗжЩЂЕНзЪдДЪаГЁЁЃЮвУЧвдЮЊжаЙњЕФЖрЬѕРэзЪдДЪаГЁЕФНЈСЂНЋДгГЁФкКЭГЁЭтСНЗНУцЭЌВНеіПЊЁЃГЁФкЃЌзЂВсжЦИФИяЭЦНјЃЛГЁЭтЃЌАќТоаТШ§АхЁЂЫФАхКЭЮхАхдкФкЕФаТаЭЪаГЁаьаьЗЂеЙЃЌГЩЮЊжїАхЪаГЁЕФИцМБдіВЙЃЌНјЖјГЩЮЊжааЁЮЂЦѓвЕгыВњвЕзЪдДЕФЗўЮёУННщЃЌЮЊЦѓвЕЗЂеЙЁЂзЪдДЭЖШыгызЪдДЭЫГіЗўЮёЁЃ

; P) b1 I& ?8 n! T! ?! M3 r( ^ЁЁЁЁГЁФкЪаГЁЃЌжїАхЪаГЁЭЦаазЂВсжЦЕФИФИяЃЌД№гІИќЖрЗћКЯЬѕМўЕФжааЭЦѓвЕЕЧАЖжїАхЪаГЁЃЌжЇГжЮДКьРћЛЅСЊЭјЦѓвЕдкAЙЩЪаГЁЩЯЪаЁЃМгЫйЭЦГіЙњМЪАхЙЩЦБЪаГЁЃЌНјВНAЙЩЪаГЁЙњМЪЛЏГЬЖШЁЃУРТњжааЁАхЕФХћТЖжЦЖШЃЌгХЛЏХћТЖЙцдђЃЌЖдИїЯюаХЯЂХћТЖЙцдђКЭЙмРэАьЗЈОйааИќаТЁЂећКЯКЭгХЛЏЁЃЩюЛЏДДвЕАхИФИяЃЌУРТњДДвЕАхЗЂЩѓЮЏжЦЖШЃЌгХЛЏДДвЕАхЮЏдБНсЙЙЁЃ

: m7 j5 x9 V/ q$ E0 f1 C- ]ЁЁЁЁГЁЭтЪаГЁЃЌЭЦЖЏаТШ§АхЪаГЁжЦЖШДДаТЃЌАќТоДДНЈФкВПЗжВужЦЖШЁЂРЉДѓЭЖзЪепЙцФЃЁЂМгЧПЖдЙвХЦЙЋЫОКЭЪаГЁТђТєвЕЮёОйЖЏюПЯЕЕШЁЃЙцЗЖЗЂеЙЕиЧјадЙЩШЈТђТєвЕЮёЪаГЁЃЌДйНјЕиЧјОМУКЭаГЗЂеЙЁЃЗЂеЙжажЄБЈМлЬхЯЕЃЌЭЈЙ§жажЄБЈМлЬхЯЕЦНЬЈЪЕЯжЫНФМВњЮяЕФИпаЇзЊШУгывЕЮёаХЯЂЕФПьЫйНЛЛЛЃЌвдЬсАЮВњЮяЛюЖЏадЁЂНјВНТђТєвЕЮёЗўДгЃЌПЊеЙПчНчвЕЮёЯржњЃЌНјЖјДйНјИїМгШыЛњЙЙЕФвЕЮёДДаТгыЗЂеЙЁЃ * ?# m9 V3 q8 ~: [2 T$ ]

ЁЁЁЁЛиЪзвбЭљМИФъЕФН№ШкЗЂеЙПЩвдЗЂЯжЃЌН№ШкВњЮяДДаТВЛОјгПЯжЃЌвЛЗНУцЪЧЫцзХжаЙњвјаавЕИФИяПЊЗХаьаьЩюШыЃЌУГвзвјааН№ШкВњЮяКЭЗўЮёВЛОјЭЦГТГіаТЃЛСэвЛЗНУцдкЙњМвЙФРјН№ШкДДаТЕФДѓХфОАЯТЃЌP2PгыжкГяЕШЛЅСЊЭјН№ШкДДаТвЕЮёФЃЪНВуГіВЛЧюЁЃ

! |' c4 h; j0 w( R$ GЁЁЁЁЙЉгІГфзуЖрЕФзЪВњЃЌМДУРТњН№ШкВњЮяЕФЙЉИјЃЌвВЪЧЙмРэзЪВњЛФЕФвЛДѓЭООЖЁЃвђДЫПЩвдДДаТЗЂеЙжБНгШкзЪЗНЪНРДЗсИЛКЭЬсЙЉН№ШкВњЮяКЭЙЄОпЃЌШчЗЂеЙЯюФПЪевцеЎМАПЩзЊЛЛеЎШЏЁЂгРајЕЅзгЕШЙЩеЎСЊКЯВњЮяЃЌЙцЗЖЛЅСЊЭјН№ШкВњЮяЃЌЭЦНјзЪВњжЄШЏЛЏКЭЦкЛѕЪаГЁЕФДДаТЁЃ / B' }* u& e( u4 _- b# R

ЁЁЁЁзЪВњжЄШЏЛЏЪЧЛЏНтН№ШкЗчЯевдМАЙЉИјВрНсЙЙИФИяЕФвЛИіЙиМќЕуЃЌгаРћгкХЬЛюЦѓвЕзЪВњЃЌЛЏНтеЎЮёЗчЯеКЭЛюЖЏадЗчЯеЁЃвјааКЭЗПЕиВњИЩЯЕЗчЯеЪЧЙЙГЩжаЙњН№ШкЗчЯеЕФИцМБЗНУцЁЃБШЗНЃЌABSЃЈаХДћзЪВњжЄШЏЛЏЃЉгаРћгкХЬЛюаХДћзЪВњЃЌНјВНвјаазЪВњжмзЊТЪЃЌЛЏНтвјааЗчЯеЃЛREITsЃЈЗПЕиВњаХЭаЭЖзЪЛљН№ЃЉЕШгаРћгкХЬЛюЗПЕиВњзЪВњЃЌЛЏНтЗПЕиВњЦѓвЕЗчЯеЁЃ 3 A' v4 r# _7 u% n1 F( Z

ЁЁЁЁЫцзХЩЯжЄ50КЭжажЄ500ЙЩжИЦкЛѕЕФЙвХЦЩЯЪаЃЌетБъжОзХжаЙњН№ШкЦкЛѕбмЩњЦЗЪаГЁЬхЯЕНЈСЂТѕГіСЫИцМБвЛВНЃЌвВЮЊжаЙњзЪдДЪаГЁЕФЭзЕБдЫааКЭИФИяДДаТзЂШыаТЖЏСІЁЃН№ШкбмЩњЦЗЪЧВЦВњЙмРэЕФИцМБЧвгагУЙЄОпЃЌдкжаЙњвбНјШыВЦВњЙмРэДѓЦкМфЕФХфОАЯТЃЌЖІСІДѓОйЗЂеЙН№ШкбмЩњЦЗЪаГЁЃЌЮЊН№ШкзЪВњЁАТђБЃЯеЁБвбГЩЮЊОжУцЫљЧїЁЃгыДЫЭЌЪБЃЌзнШЛбмЩњЦЗЪаГЁЕФЗЂеЙдНРДдНИДдгЃЌЦНЗВЭЖзЪепвРШЛПЩвдЭЈЙ§ЙКТђРэВњвЕЮяМфНгМгШыЁЃ $ u5 [8 }2 J y# j9 B9 r

ЁЁЁЁЛЅСЊЭјН№ШкжаЕФЯћКФН№ШкКЭПЦММН№ШкВњЮявьОќЭЛЦ№ЃЌгШЦфЪЧ2015ФъвдРДЃЌКъЙлОМУДІгкЯТааЧїЪЦЃЌЦѓвЕДћПюдіГЄЦЃШѕЃЌЪЙЕУИіШЫЯћКФДћПюГЩЮЊИїЗННЧж№ЕФКЫаФЁЃгыДЫЭЌЪБЃЌН№ШкДДаТгыПЦММЗЂеЙДјРДаТЗЂеЙЛњЛсЃЌв§СьН№ШкаавЕРхИяЁЃдкЛЅСЊЭјН№ШкЭЗФдХфОАЯТЃЌвЛаЉДЋЭГН№ШкЛњЙЙЃЌШчвјааКЭБЃЯеЕШЗзЗзНшжњЛЅСЊЭјЪЕЯжаТЗЂеЙЁЃ

9 `8 q y4 L1 @/ n: {# o$ OЁЁЁЁ4. юПЯЕеўВпаТЙцЁЊЁЊЗРЗЖюПЯЕЬзРћВЂЛиЙщзЪВњЙмРэБОжЪ + T; f3 \) l0 L- z6 D7 Y

ЁЁЁЁ2013ФъжаЙњНјШыДѓзЪВњЙмЦкМфЃЌзЪЙмЕУЕНСЫЗЂзїЪНдіГЄЁЃЭЃжЙ2016ФъЩЯАыФъЃЌИїДѓРрзЪЙмВњЮяЕФЙцФЃзмМЦдМ100ЖрЭђвкЁЃДЫжавјааРэВЦ26.3ЭђвкЃЌаХЭаЙцФЃ17.3ЭђвкЃЌЙЋФМЛљН№7.9ЭђвкЃЌЛљН№згЙЋЫОЙцФЃ16.5ЭђвкЃЌЫНФМЛљН№5.6ЭђвкЃЌШЏЩЬзЪЙмЙцФЃЮЊ15ЭђвкЃЌБЃЯеЙцФЃЮЊ14.2ЭђвкЁЃ 7 K. K4 L9 o2 j" s

ЁЁЁЁВЛЭташЪьЯЄЕНЃЌгыЗЂДяЙњМвГЩЪьЪаГЁЯрБШЃЌжаЙњЕФзЪВњЙмРэаавЕШдДІгкЗЂеЙЕЭМЖНзЖЮЃЌдкЗжвЕюПЯЕЕФДѓЛЗОГЯТЃЌИїРрзЪЙмВњЮяШеЧїЗсИЛЧвИДдгЃЌЭЖзЪБъЕФЧїгкЖрбљЃЌдкЛюЖЏадКЭаХЯЂХћТЖЕФюПЯЕЗНУцДцдкжЭКѓЬтФПЁЃИїДѓРрзЪЙмВњЮяЕФЗЈТЩЕззггыЗЈТЩЙиЯЕСэгаД§НјвЛВНЭЌвЛгыУїШЗЃЌзЪВњЙмРэвЕЮёЕФюПЯЕБъзМЛЙВЛОЁЭЌЕШЃЌдкВњЮяЭЖзЪЗЖЮЇЁЂейФМЭЦНщЁЂЭЖзЪепЧЁЕБадЕШЗНУцЩаДцдкНЯДѓВюБ№ЁЃЖјЧвгыЙњМЪвЛСїЕФзЪВњЙмРэЛњЙЙЯрБШЃЌжаЙњЕФзЪВњЙмРэЛњЙЙдкКЫаФОКељСІЁЂГЯаХвтЪЖКЭЗчПиБОСьЗНУцЩаДцдкВЛаЁВюОрЁЃ " Q8 d, u$ y; A7 D

ЁЁЁЁдк2015Фъ6дТЗнЁАЙЩджЁБЗЂЩњжЎКѓЃЌИпЪевцзЪВњдНРДдНЯЁШБЃЌЯоЦкДэХфЁЂзЪН№ГиЁЂМгИмИЫвдМАВњЮяЧЖЬзЕШеїЯѓдкЗКзЪЙмЗЖГыЗЧГЃЙуЗКЃЌНјвЛВНМгОчСЫН№ШкЗчЯеЕФИаШОадКЭЬхЯЕЕФДрШѕадЁЃзЪВњЙмРэвЕЮёЕФБОжЪЪЧМЬГаПЭЛЇЕФЮЏЭаЃЌАДееЬѕдМдМЖЈЖдПЭЛЇзЪВњОйааЭЖзЪдЫзїЃЌПЭЛЇЕУЕНЭЖзЪЪевцВЂИКЕЃЯргІЭЖзЪЗчЯеЁЃЕЋНќМИФъВПЗжзЪВњЙмРэЛњЙЙЙ§гкЙизЂЖЬЦкГЄДІЃЌКіЪгвЛСЌОУдЖЙцЛЎЃЌЦЋРызЪЙмвЕЮёБОдДЃЌЕМжТаавЕЗчЯеВЛОјЛ§РлЃЌгАЯьСЫзЪЙмаавЕЕФЮШЙЬЗЂеЙЁЃЦ№ЪзЃЌПЊеЙЭЈЕРвЕЮёЪБОйааюПЯЕЬзРћЃЌЪЙВњЮяНсЙЙЧїгкИДдгЁЂЭИУїЖШЕЭГСЃЌЯїШѕСЫЩѓЩїюПЯЕЕФгагУадЃЌЭЈЙ§ВуВуАќзАЧЖЬзЃЌЪЙЕУзЪЙмВњЮяЕФЗчЯедкВюБ№ЛњЙЙЁЂВюБ№ЪаГЁМфЯрЛЅДЋЕМЃЌШнвзв§ЗЂН№ШкаавЕЬхЯЕадЗчЯеЁЃЦфДЮЃЌДѓСПвўадИеЖвЕФДцдкЪЙДѓСПЭЖзЪепКіЪгЗчЯеЃЌЭЦИпСЫЪаГЁЮоЗчЯеРћТЪЃЌХЄЧњСЫЗчЯезЪВњЕФЖЈМлГЬЖШЃЌШХТвСЫЪаГЁЩшжУзЪЙмЕФЙІФмЁЃдйДЮЃЌетвЛвЕЮёФЃЪНЮЅЗДЗўЮёгкЪЕЬхЕФБОжЪЃЌбгЩьСЫЭЖШкзЪЗўЮёСДЬѕЃЌНјВНСЫЪЕЬхОМУШкзЪдДЧЎЃЌВЂЮДеце§ДДдьЩчЛсДњМлЁЃ m* k- R6 o7 v$ o% V }

ЁЁЁЁЫцзХЩчЛсВЦВњдіГЄгыН№ШкЪаГЁУРТњЃЌзЪВњЙмРэвЕЮёвЛСЌдіГЄЁЃЮЊЗРЗЖИЩЯЕЗчЯеКЭзЪН№ЭбЪЕЯђащЃЌ2016ФъвЛааШ§ЛсЭЌвЛОйДыЃЌЖдвјааРэВЦЁЂШЏЩЬзЪЙмЁЂБЃЯезЪЙмЁЂаХЭаЁЂЛЅСЊЭјН№ШкЕШГіЬЈСЫЖрЯююПЯЕеўВпЃЌдкВњЮяМЦЛЎЁЂИмИЫвЊЧѓЁЂЭЈЕРЩшжУЕШЗНУцЬсГіСЫИќЮЊбЯИёЕФЯоЖЈЁЃ + W9 @3 q9 k' e& L- \

ЁЁЁЁвјааЭЈЕРНєЫѕЃЌаХЭавЕгРДЗЂеЙЛњЛсЁЃетдДгк2016ФъЕФСНИіеўВпЃЌвЛЪЧ82КХЮФЃЌЙцЖЈаХДћзЪВњЪевцШЈзЊШУашШЋЖюМЦЬсзЪдДЃЌВЂзпаХЭаЭЈЕРЁЃЖўЪЧвјааРэВЦаТЙцЃЌЗжБ№ЭЖзЪЗЖЮЇЃЌЯоЖЈВњЮяИмИЫЃЌЧвУїШЗЯоЖЈЖдНгЗЧБъеЎШЈзЪВњЕФЭЈЕРЮЊаХЭаЁЃвјМрЛсИЩЯЕюПЯЕЯИдђжМдкЧПЛЏюПЯЕЩюЖШЃЌЖТзЁаХДћГіБэЭООЖЃЌНЋВњЮяСДЬѕПижЦдкЦфюПЯЕЗЖЮЇжЎФкЃЌЭЦЖЏвјааЭЖзЪАВШЋЛЏКЭбєЙтЛЏЁЃ

2 l/ H7 d# i# F$ R1 pЁЁЁЁжЄШЏКЭЛљН№вдЁААЫЬѕЕзЯп2.0ЁБЮЊИйЃЌюПЯЕВНЕїЖдИЩЯЕВњЮяЕФНсЙЙЛЏМЦЛЎгыаћДЋЗЗТєОйааСЫОпЬхЙцЖЈЃЌЧПЛЏПижЦИмИЫвдЗРЗЖЭЈЕРвЕЮёЗчЯеЩьеХЁЃОЭШЏЩЬзЪЙмЖјбдЃЌ2016Фъ10дТ1ШежЄМрЛсЪЉаааТЕФЁЖжЄШЏЙЋЫОЗчЯеПижЦжИБъЙмРэАьЗЈЁЗЃЌДѓЗљЬсАЮзЪЙмвЕЮёЖдОЛзЪдДЕФлЩЅЃЌЬхЯжюПЯЕВуЙФРјжїЖЏЙмРэКЭЗЧНсЙЙЛЏВњЮяЕФГѕжОЁЃБОДЮаТЙцЖдгкОЛзЪдДСІЦјЕЅБЁЕФШЏЩЬзЪЙмзгЙЋЫОгАЯьЛсИќМгЯдзХЃЌНЋРДШЏЩЬзЪЙмвЕЮёНсЙЙзЊаЭЪЦдкБиааЁЃОЭЛљН№згЙЋЫОЖјбдЃЌ2016Фъ8дТжЄМрЛсЗЂВМСНЗнеїЧѓвтМћИхЃЌГѕДЮДДНЈЗчПижИБъЬхЯЕЁЃНЋРДЃЌЛљН№згЙЋЫОЕЭзЪдДЧЫЖЏИпЖюЭЈЕРвЕЮёЕФФЃЪННЋЪмЕНЯоЖЈЃЌЖјОЛзЪдДвЊЧѓвВгажњгкЬсАЮЦфЗчЯеЗДПЙСІЁЃ 6 ~3 V3 I8 K0 o+ d3 s& b

ЁЁЁЁеыЖдБЃЯезЪЙмВњЮяЃЌБЃМрЛсгк2016Фъ6дТГіЬЈСНЗнЮФМўЃЌЯШЪЧЧхЫуЯжгаЕФЭЈЕРвЕЮёЃЌзмНсВщГЗчЯеЃЌжЎКѓЬсГіСЫЧПЛЏАцЕФюПЯЕвЊЧѓЁЃЦфюПЯЕЫМаїгывјаажЄШЏЪЧвЛвдЙсжЎЕФЃЌМДзіКУЭЈЕРвЕЮёЕФЗчЯеИєРыЃЌВЂЦЋжиПижЦИмИЫЁЃ

4 |4 ^2 W* ^0 q! U0 Y Q) q4 hЁЁЁЁЛЅСЊЭјН№ШкЕФюПЯЕЪМгк2015Фъ7дТЃЌбыааЕШЪЎВПЮЏЭХНсЗЂВМЕФЁЖЙигкДйНјЛЅСЊЭјН№ШкПЕНЁЗЂеЙЕФв§ЕМвтМћЁЗЃЌУжВЙСЫЛЅСЊЭјН№ШкюПЯЕЩЯЗЈТЩЗЈЙцЕФПеШБЁЃ2016Фъ10дТЃЌИЩЯЕюПЯЕВПЗжПЊеЙећРэЙЩШЈжкГяЙЩШЈШкзЪЛюЖЏЃЌНЋP2PЭјТчНшДћЖЈадЮЊЭјТчНшДћаХЯЂжаНщЃЌКЫЪЕЛЅСЊЭјБЃЯеПчНчПЊеЙЬтФПЃЌЧхЫуЗПЕиВњН№ШкМгИмИЫОйЖЏЃЌећжЮЗЧвјааИЖГіЛњЙЙБИИЖН№ЗчЯеКЭПчЛњЙЙећРэвЕЮёЁЃ

: x0 G e1 u+ a8 D6 y+ ^, CЁЁЁЁИЩЯЕюПЯЕВНЕїЕФТфНХЕуЮЊЗчЯеПижЦКЭЛьвЕюПЯЕЁЃДЫжаЃЌЗчЯеПижЦЭЈЙ§ЧхВщЭЈЕРвЕЮёЁЂНєЫѕЭЈЕРЗўЮёЬсЙЉЩЬЁЂбЯИёПижЦВњЮяИмИЫЁЂДДНЈЗчЯеБЃеЯЛљН№ЕШЗНЪНЪЕЯжЃЌЛьвЕюПЯЕЬхЯждквјеўБЃеўВпЭЌЕШадЁЃаТН№ШкюПЯЕЯТЕФДѓзЪЙмЗЂеЙЗНЯђЪЧЛиЙщзЪВњЙмРэБОдДЃЌЭЈЕРВњЮяЁЂИДдгНсЙЙадВњЮяЁЂзЪН№ГиВњЮявдМАИмИЫВйзнЕШБЛЯоЖЈКѓЃЌЗКзЪВњЙмРэЛњЙЙБиаыЬсАЮЭЖбаБОСьЃЌзіКУзЪВњЩшжУКЭдёЪБдёШЏЁЃЭЈЙ§МгЧПздЩэЕФЭЖзЪЙмРэЁЂбаОПвдМАЯюФПбЁШЁКЭАбПиБОСьЃЌЪЕЯжзЪВњЙмРэСМадЗЂеЙЬЌЪЦЁЃ

1 X! C# Z2 m5 {5 O) a3 y/ D( x5 `ЁЁЁЁ ЁЁЁЁвјааРэВЦЃКЭзЕБЗЂеЙгыЛ§МЋДДаТЯрЛЅНЛДэ ЁЁЁЁвјааРэВЦЃКЭзЕБЗЂеЙгыЛ§МЋДДаТЯрЛЅНЛДэ ЁЁЁЁ1.вјааРэВЦЪаГЁзмЬхИХПі

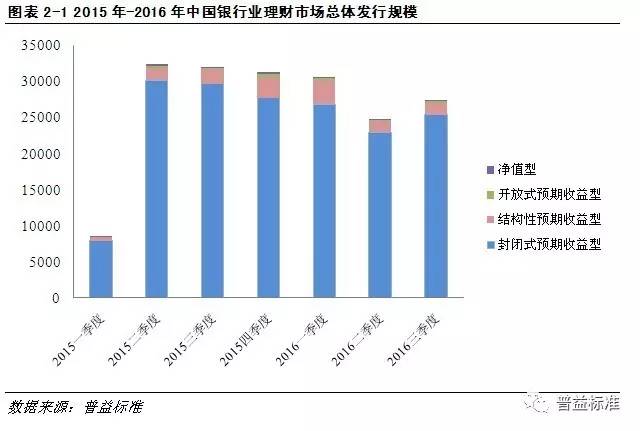

7 i, m1 I# |1 U9 ^* ?. y/ CЁЁЁЁ2015ФъЫФађЖШжС2016ФъШ§МОЖШЃЌЬьЯТвјаавЕН№ШкЛњЙЙЙВЗЂааРэВњвЕЮя113914ПюЃЌНЯ2015ФъЬдЬ7762ПюЃЌМѕЗљЮЊ6.4%ЁЃДгдЫзїФЃЪНРДПДЃЌЗтБеЪНдЄЦкЪевцаЭЙВЗЂаа102724ПюЃЌеМБШЮЊ90.2%ЃЛНсЙЙаддЄЦкЪевцаЭЙВЗЂаа9533ПюЃЌеМБШЮЊ8.4%ЃЛПЊЗХЪНдЄЦкЪевцаЭЙВЗЂаа889ПюЃЌеМБШЮЊ0.8%ЃЛОЛжЕаЭЙВЗЂаа768ПюЃЌеМБШЮЊ0.6%ЁЃЛЗБШРДПДЃЌ2016ФъЖўМОЖШвјааРэВњвЕЮяЪ§СПДѓЗљЬдЬЃЌШ§МОЖШГіЯжЛиЩ§ЁЃећФъдШГЦУПМОЖШЗЂааРэВњвЕЮяЪ§СПЮЊ28479ПюЁЃ

, D m9 T6 e' hЁЁЁЁ " N8 i) i9 m4 l6 z+ x# a) V

ЁЁЁЁ2.ИїРрвјааРэВњвЕЮяНсЙЙЗжЮі

* Z. P2 I* H: u6 _ЁЁЁЁБОНкживЊЖдИїРрвјааЃЈЙњгаПиЙЩвјааЁЂЙЩЗнжЦУГвзвјааЁЂЖМЛсУГвзвјааЁЂХЉДхУГвзвјааЁЂХЉДхЙтШйЩчЁЂХЉДхЯржњвјааКЭЭтзЪвјааЃЉЗЂааЕФРэВњвЕЮяОйааНсЙЙЗжЮіЁЃ

# Y" c8 @ O9 e; h! C9 E. | q: `ЁЁЁЁЃЈ1ЃЉЗтБеЪНдЄЦкЪевцаЭВњЮя , E8 Y2 P" d- p) i* g' e

ЁЁЁЁжЦжЙЕН2016Фъ10дТЃЌЖМЛсУГвзвјааЗЂааЗтБеЪНдЄЦкЪевцаЭВњЮяЕФЪ§СПзюЖрЃЌЮЊ42138ПюЃЌеМБШ41%ЃЛНгзХЪЧХЉЩЬааЃЌ22299ПюЃЌеМБШ22%ЃЛЙЩЗнааЃЌ21518ПюЃЌеМБШ21%ЃЛЙњгаПиЙЩвјааЃЌ13923ПюЃЌеМБШ13%ЃЛХЉДхЙтШйЩчЃЌ1375ПюЃЌеМБШ1%ЃЛХЉДхЯржњвјаа756ПюЃЌеМБШ1%КЭЭтзЪвјаа713ПюЃЌеМБШ1%ЁЃЗЂааЪ§СПЕФВюБ№вЛЗНУцЬхЯжСЫИїРрвјааФБЛЎЬиЩЋЃЌСэвЛЗНУцвВгыВюБ№вјааЕФЪ§СПВюБ№гаКмДѓЙиЯЕЁЃ

K3 ^# }1 a" Z% `: VЁЁЁЁдШГЦЪевцТЪзюИпЕФЪЧЖМЛсУГвзвјааЃЌЮЊ4.2%ЃЛНгЯТРДЪЧХЉДхЙтШйЩчЃЌ4.16%ЃЛХЉЩЬааЃЌ3.99%ЃЛХЉДхЯржњвјааЃЌ3.97%ЃЛЙЩЗнааЃЌ3.93%ЃЛЙњгаПиЙЩвјааЃЌ3.65%ЃЛЭтзЪвјааЃЌ2.97%ЁЃНјШы2016ФъвдРДЃЌЮвЙњвјаавЕРэВњвЕЮядЄЦкЪевцТЪЭХЬхЬхЯжЮЊГЧЩЬааЁЂЙЩЗнжЦвјаавЊИпгкДѓаЭЙњгавјааЁЃГЧЩЬОйЖЏСЫЖсШЁгаЯоЕФзЪН№ЃЌМгЩЯЦфУцЖдЕФИќДѓЪаГЁОКељЃЌвдЪЧаывЊНјВНЪевцТЪвдЮќв§ЭЖзЪепЁЃ + a1 `( j; V+ j& C1 W

ЁЁЁЁГ§2016ФъЕкЖўМОЖШЭтЃЌЗтБеЪНРэВњвЕЮязмСПИљБОЮШЙЬдк25000ПювдЩЯЃЌИїМОЖШЕФНсЙЙКЭећФъНсЙЙИљБОРзЭЌЁЃдЄЦкЪевцТЪЗНУцЃЌДг2015ФъЕкЫФађЖШЕН2016ФъЕкШ§МОЖШЃЌГ§ЭтзЪвјааЭтЃЌИїРрвјааЪевцТЪИљБОЮЌГждк3.5%-4.5%ЧјМфЃЌГіЯжГіЯТЛЌЕФЧїЪЦЁЃгЩгкЁАзЪВњЛФЁБгњбнгњСвЃЌЕМжТгХжЪзЪВњЯрЖдЯЁШБЃЌзЪВњЖЫбЙСІДЋЕМжСВњЮяЖЫдьГЩСЫЪевцТЪЯдзХЯТЛЌЁЃЯждкРДПДЃЌгЩгкЖрЗНУцЕФвђЫиЃЌвјааРэВЦЪевцТЪЯТаавбОГЩЮЊКуОУЧїЪЦЁЃ : }, x$ Z, n$ {& F# l \

ЁЁЁЁ

& a8 ]5 {* @4 s1 v( R/ Z9 e1 uЁЁЁЁЃЈ2ЃЉНсЙЙЛЏдЄЦкЪевцаЭВњЮя 1 R( y7 ~ ]; H* O

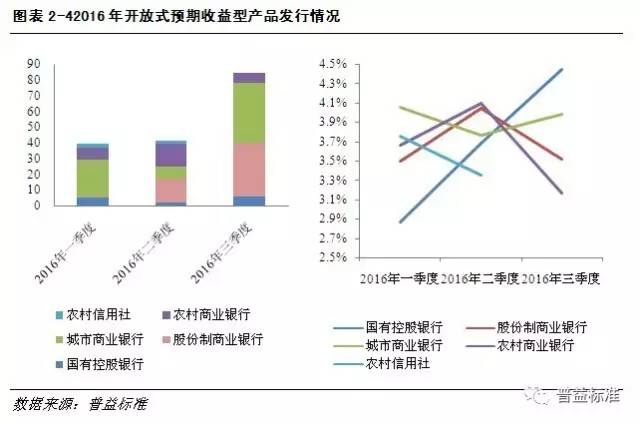

ЁЁЁЁжЦжЙЕН2016Фъ10дТЃЌНсЙЙЛЏВњЮяЗЂааЪ§СПзюЖрЕФЮЊЙЩЗнжЦУГвзвјааЃЌ5973ПюЃЛЦфДЮЪЧЭтзЪвјааЃЌ1693ПюЃЛЙњгаПиЙЩвјааЃЌ1206ПюЃЛЖМЛсУГвзвјааЃЌ397ПюЁЃЪевцТЪЗНУцЃЌЙњгаПиЙЩвјаа5.04%ЃЌЖМЛсУГвзвјаа4.65%ЃЌЭтзЪвјаа4.53%ЃЌзюЕЭЕФЗДЖјЪЧЙЩЗнжЦУГвзвјааЃЌжЛга4.11%ЁЃдьГЩетвЛеїЯѓЕФдЕЙЪЦ№вђдкгкЃЌНќСНФъРДЙЩЗнжЦвјааЗЂааЕФНсЙЙЛЏРэВњвЕЮяЮДДязюИпдЄЦкЪевцТЪЕФЪ§СПЮЛСаИїРрвјаажЎЪзЁЃУцЖдетвЛЖЬАхЃЌИївјааЖдНсЙЙЛЏРэВњвЕЮяОйааСЫИФдьЃЌМгДѓИУРрВњЮяЗчЯеПижЦЃЌЭЈЙ§ЕЭГСзюИпдЄЦкЪевцТЪЕФЗНЗЈРДЕЭГСЗчЯеЁЃ . |! _- e* x2 Z4 [+ p! L( n

ЁЁЁЁВњЮяЪ§СПЗНУцЃЌ2016ФъвЛМОЖШБШ2015ФъЫФађЖШдіГЄСЫ12%зѓгвЃЌЕЋ2016ФъЖўМОЖШГіЯжЖЯбТЪНЬдЬЃЌДЫжаЙЩЗнжЦУГвзвјааДг2440ПюЬдЬЕН690ПюЁЃдЄЦкЪевцТЪЗНУцЃЌ2016ФъвЛМОЖШжЎКѓИїРрвјааНсЙЙЛЏВњЮядШГЦЪевцТЪОљГіЯжНЕТфЃЌНЕТфЗљЖШДг50BPЕН200BPВЛЕШЁЃ

6 d) g7 @% N0 f5 g/ N& x3 RЁЁЁЁ 8 b- j6 x# z7 O

ЁЁЁЁЃЈ3ЃЉПЊЗХЪНдЄЦкЪевцаЭВњЮя 7 ^+ N2 h7 c) }/ q/ u

ЁЁЁЁ2016ФъвЛЁЂЖўЁЂШ§МОЖШаТЗЂааЕФПЊЗХЪНдЄЦкЪевцаЭВњЮяжаЃЌЖМЛсУГвзвјааЗЂаа69ПюЃЌдШГЦЪевцТЪ3.93%ЃЛЙЩЗнжЦУГвзвјааЗЂаа50ПюЃЌдШГЦЪевцТЪ3.69%ЃЛХЉДхУГвзвјаа28ПюЃЌдШГЦЪевцТЪ3.64%ЃЛЙњгаПиЙЩвјаа13ПюЃЌдШГЦЪевцТЪ3.67%ЁЃПЩвдПДГігЩгкзЪН№ЖЫКЭОКељЕФбЙСІЃЌЖМЛсУГвзвјааВЛЕЋЗЂааЪ§СПзюЖрЃЌЖјЧвдШГЦЪевцТЪзюИпЁЃ

/ F' B8 A$ b! B2 wЁЁЁЁВњЮяЪ§СПЗНУцЃЌ2016ФъПЊЗХЪНдЄЦкЪевцаЭВњЮяаТЗЂааГіЯжаьаьдіГЄЧїЪЦЃЌгШЦфЪЧШ§МОЖШГЧЩЬааКЭЙЩЗнааГіЯжДѓЗљЖШЕФдіГЄЃЌдіГЄЗљЖШЗжБ№ЮЊ375%КЭ127%ЁЃЙЬШЛЖдБШОоДѓЕФЗтБеЪНРэВњвЕЮяЕФЪ§СПЃЌПЊЗХЪНРэВњвЕЮяжЛЪЧаЁжкЃЌЕЋЪЧЦфЪ§СПМАЙцФЃЕФЩЯЩ§ЫйТЪЖМЗЧГЃПьЁЃдЄЦкЪевцТЪЗНУцЃЌЙњгаПиЙЩвјааВњЮяДгвЛМОЖШЕФ2.87%ЩЯЩ§жСШ§МОЖШЕФ4.45%ЃЛЖМЛсУГвзвјааЯШНЕКѓЩ§ЃЌЮШЙЬдк3.47%жС4.1%ЧјМфЃЛЖјЙЩЗнааКЭХЉЩЬаадкЖўМОЖШжЎКѓОљГіЯж50BPвдЩЯЕФЯТЛЌЁЃ / V% Q% P+ z1 u% b" i$ P( `

ЁЁЁЁ + x+ ~$ R8 v- w7 j" w

ЁЁЁЁЃЈ4ЃЉОЛжЕаЭВњЮя

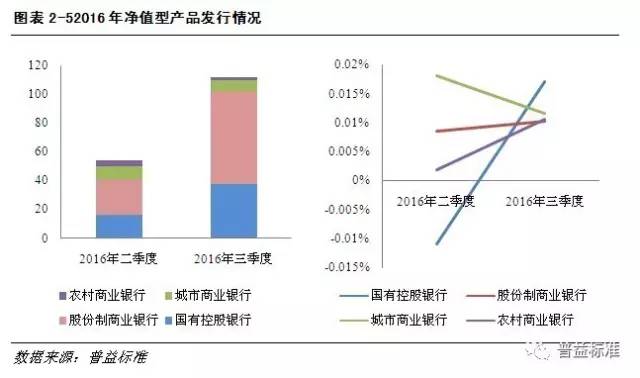

* w/ X: s$ i9 r0 r# SЁЁЁЁБШФъРДЃЌЫцзХюПЯЕВуПэЫЩСЊКЯКЭвјаазЪЙмВйГжЕФЪдЕуЃЌОЛжЕаЭВњЮяГЩЮЊЗЂеЙаТЧїЪЦЁЃОЛжЕаЭВњЮядЫзїФЃЪНРзЭЌгкЛљН№ВњЮяЃЌМДАДЗнЖюЗЂааВЂЖЈЦкЛђВЛЖЈЦкХћТЖЕЅЮЛЗнЖюОЛжЕЃЌУЛгадЄЦкЪевцКЭЭЖзЪЯоЦкЃЛВњЮяУПжмДѓИХУПдТПЊЗХЃЌгУЛЇдкПЊЗХЦкФкПЩвдОйааЩъЙКЪъЛиЕШВйзнЁЃЫќЗДгГСЫвјааНЋРДРэВњвЕЮяЕФЗЂеЙЗНЯђЃЌМДЛиЙщЁАДњПЭРэВЦЁБЕФБОжЪЃЌЗчЯеКЭЪевцОљгЩПЭЛЇИКЕЃЃЌвјааНіЪеШЁЙмРэЗбгУЁЃ * X9 p" a. [7 `8 z# w! ~

ЁЁЁЁЪ§ОнЬхЯжЃЌ2016ФъЖўЁЂШ§МОЖШЙЩЗнжЦвјаазмМЦЗЂаа90ПюЃЌеМБШ54%ЃЌдШГЦЪевцТЪЃЈМОЛЏЃЉЮЊ0.935%ЃЛЙњгаПиЙЩвјааЗЂаа53ПюЃЌеМБШ32%ЃЌдШГЦЪевцТЪЃЈМОЛЏЃЉЮЊ0.305%ЃЛЖМЛсУГвзвјааЗЂаа17ПюЃЌеМБШ10%ЃЌдШГЦЪевцТЪЃЈМОЛЏЃЉЮЊ1.48%ЃЛХЉДхУГвзвјааЗЂаа6ПюЃЌеМБШ4%ЃЌдШГЦЪевцТЪЃЈМОЛЏЃЉЮЊ0.625%ЁЃ 7 H- j* ]/ m( t& d7 q2 P5 |6 f

ЁЁЁЁДгЖўМОЖШЕНШ§МОЖШЃЌВњЮязмСПдіГЄСЫППНќвЛБЖЃЌДЫжаЙњгаПиЙЩвјаадіГЄ131%ЃЌЙЩЗнжЦвјаадіГЄ160%ЃЛгыДЫЭЌЪБдШГЦЪевцТЪЃЈМОЛЏЃЉИљБОЩЯЖМЪЕЯжЩЯеЧЁЃ

) j0 c/ R' w/ k9 J" a7 v uЁЁЁЁ ; ^+ x$ ]6 ?: l4 _! n

ЁЁЁЁ3.вјааРэВњвЕЮяЪевцЗЖР§ЗжЮі & X" `( J) \: Q

ЁЁЁЁжЦжЙЕН2016ФъШ§МОЖШЃЌЙВЗЂааАќЙмЪевцаЭВњЮя18494ПюЃЌеМБШ16.5%ЃЌдШГЦЪевцТЪ3.99%ЃЛБЃБОИЁЖЏЪевцаЭВњЮя27028ПюЃЌеМБШ24.1%ЃЌдШГЦЪевцТЪ3.78%ЃЛЗЧБЃБОИЁЖЏЪевцаЭ66735ПюЃЌеМБШ59.4%ЃЌдШГЦЪевцТЪ4.67%ЁЃВњЮяЪ§СПКЭдШГЦЪевцТЪНЯ2015ФъОљГіЯжНЕТфЁЃ

& s! I( g4 M) n b# I |8 _ЁЁЁЁ

& W4 g* k" l* ^4 i6 ], y8 sЁЁЁЁВњЮяЪ§СПЗНУцЃЌдкЖўМОЖШЗЂааЪ§СПГіЯжЬдЬжЎКѓЃЌШ§МОЖШгаЫљдіГЄЁЃ2016ФъШ§МОЖШНЯ2015ФъЫФађЖШЯрБШЃЌАќЙмЪевцаЭВњЮяЬдЬСЫвЛАыЁЃдЄЦкЪевцТЪЗНУцЃЌЪмзЪВњЖЫЪевцЕЭГСЕФгАЯьЃЌРэВњвЕЮяЪевцТЪЯТЛЌЕФЧїЪЦЗЧГЃЯдзХЃЌдШГЦЪевцТЪЯТЛЌ40-60BPВЛЕШЁЃ : c" ~9 I( y/ j" L$ ~# \, {# C$ A

ЁЁЁЁ 1 H) q, x. N, f, O4 V: s* i

ЁЁЁЁ4.вјааРэВњвЕЮяЯоЦкЗЖР§ЗжЮі

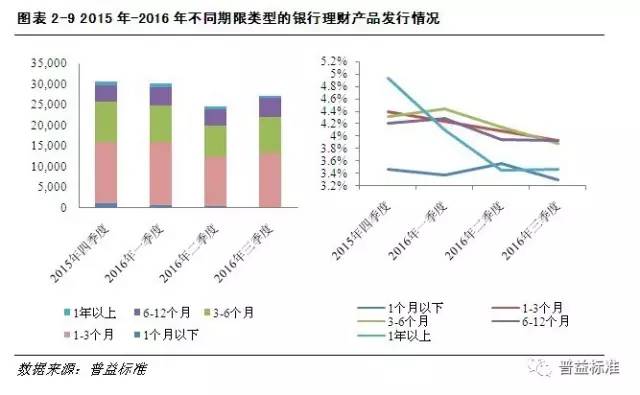

: d# b O2 G. b3 P* uЁЁЁЁжЦжЙЕН2016ФъШ§МОЖШЃЌЙВЗЂааЯоЦкЮЊ1ИідТвдЯТВњЮя2368ПюЃЌдШГЦЪевцТЪ3.42%ЃЛЯоЦкЮЊ1-3ИідТВњЮя55420ПюЃЌдШГЦЪевцТЪ4.12%ЃЛЯоЦкЮЊ3-6ИідТВњЮя34826ПюЃЌдШГЦЪевцТЪ4.09%ЃЛЯоЦкЮЊ6-12ИідТВњЮя16760ПюЃЌдШГЦЪевцТЪ4.09%ЃЛЯоЦкЮЊ1ФъвдЩЯВњЮя3062ПюЃЌдШГЦЪевцТЪ3.99%ЁЃ

p; E, r9 \% m7 }4 ?: \1 SЁЁЁЁ % h# Y4 k5 K. E4 c" i% e$ M- V

ЁЁЁЁВњЮяЪ§СПЗНУцЃЌЖўМОЖШКЭЧАСНИіМОЖШЯрБШЃЌЕЭГСЗљЖШНЯДѓЁЃдк2016ФъШ§МОЖШЃЌжЎЧАЬдЬЕФЧїЪЦаьаьжЙзЁЃЌГіЯжСЫНЯДѓЗљЖШЕФдіГЄЁЃЪевцТЪЗНУцЃЌИїРрВњЮядЄЦкЪевцТЪЕФНЕТфвбОГЩЮЊЧїЪЦЃЌДЫжаЯоЦкдк1ФъвдЩЯЕФВњЮядШГЦЪевцТЪНЕТф60BPзѓгвЁЃ 7 G) F; i) R8 O+ r9 P$ `+ ~

ЁЁЁЁ # V8 p- b) \6 ^% ]2 Y. N) G

ЁЁЁЁ5.вјааРэВњвЕЮяБвжжЗЖР§ЗжЮі

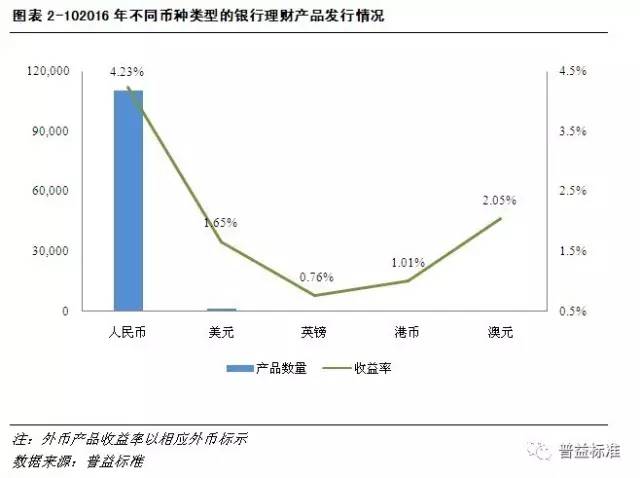

5 Y0 r0 d* v+ _: D- G& n7 ?' p! n4 jЁЁЁЁЦевцБъзММрВтЪ§ОнЬхЯжЃЌ2016ФъЖШЗЂааЕФШЋВПБвжжЗЖР§РэВњвЕЮяжаШЫУёБвВњЮядкЪ§СПЩЯеМОнОјЖдЕФжїЕМжАЮЛЁЃОпЬхРДПДЃЌШЫУёБвРэВњвЕЮяБОФъЙВЗЂаа110537ПюЃЌЪаГЁеМБШЮЊ98.67%ЃЌдШГЦЪевцТЪЮЊ4.23%ЃЛУРдЊРэВњвЕЮяБОФъЙВЗЂаа1075ПюЃЌЪаГЁеМБШЮЊ0.96%ЃЌдШГЦЪевцТЪЮЊ1.65%ЃЛАФдЊРэВњвЕЮяБОФъЙВЗЂаа210ПюЃЌЪаГЁеМБШЮЊ0.19%ЃЌдШГЦЪевцТЪЮЊ2.05%ЃЛИлБвРэВњвЕЮяБОФъЙВЗЂаа121ПюЃЌЪаГЁеМБШЮЊ0.11%ЃЌдШГЦЪевцТЪЮЊ1.01%ЃЛгЂАїРэВњвЕЮяБОФъЙВЗЂаа82ПюЃЌЪаГЁеМБШЮЊ0.07%ЃЌдШГЦЪевцТЪЮЊ0.76%ЁЃ

9 b- P f7 [- d; o* V( I8 fЁЁЁЁ

- S: b, N$ R& U! p: xЁЁЁЁ6.вјааРэВњвЕЮяЭЖЯђЗЖР§ЗжЮі " G7 h+ j: s0 D, C" R/ ?

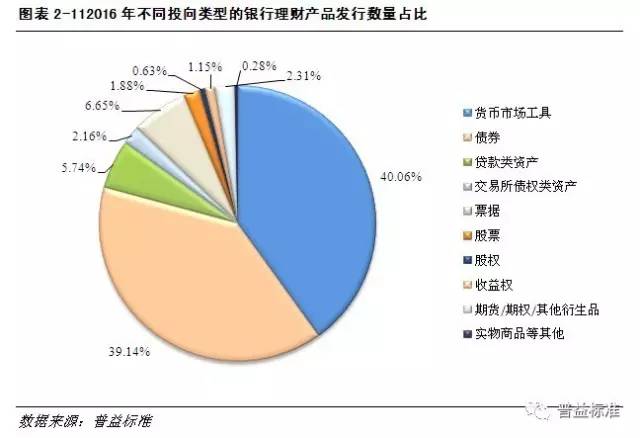

ЁЁЁЁЭЃжЙ2016ФъЕкШ§МОЖШЃЌвбЭљвЛФъжаШЋВПРэВњвЕЮяЩцМАЭЖзЪ10ДѓРрзЪВњЁЃДгзЪВњЩшжУЛЗОГРДПДЃЌЛѕБвЪаГЁЙЄОпЁЂеЎШЏЁЂЕЅзгЁЂДћПюРрзЪВњЪЧРэВњвЕЮяживЊЩшжУЕФзЪВњЃЌЙВеМРэВњвЕЮяЭЖзЪЪ§СПЕФ91.60%ЁЃДЫжаЃЌеМБШзюДѓЕФЛѕБвЪаГЁЙЄОпКЭеЎШЏРрзЪВњЩшжУБШР§ИїеМ40%зѓгвЁЃШєДгдЫааФЃЪНЃЈживЊЪЧЗтБеЪНКЭНсЙЙадВњЮяЃЉНЧЖШПДЃЌ2016ФъЖШГ§ЭЖзЪЦкЛѕ/ЦкШЈ/ЦфЫћбмЩњЦЗРрзЪВњЕФВњЮяЭтЃЌЦфЫћИїРржаЗтБеЪНВњЮяЪ§СПОљИпгкНсЙЙадВњЮяЁЃ

2 W; w% r+ `: Y0 a: c7 M3 J3 JЁЁЁЁЪевцЩЯЭЖзЪИїРрзЪВњРэВњвЕЮяЕФдШГЦЪевцТЪжажЕЮЊ4.32%ЃЌДЫжадШГЦЪевцТЪзюИпЕФЪЧЭЖзЪЪевцШЈЕФНсЙЙадВњЮяЃЌИпДя6.06%ЃЛдШГЦЪевцзюЕЭЕФЪЧЭЖзЪЦкЛѕ/ЦкШЈ/ЦфЫћбмЩњЦЗЕФЗтБеЪНВњЮяЃЌдШГЦЪевцТЪЮЊ3.18%ЁЃЭЌЪБЃЌГ§ЭЖзЪЙЩЦБРрзЪВњЕФВњЮяЭтЃЌЦфЫћИїРржаЗтБеЪНВњЮяЕФдШГЦЪевцТЪОљЕЭгкНсЙЙадВњЮяЕФдШГЦЪевцТЪЁЃ . F* f. }, c5 N' g

ЁЁЁЁ ( b" [2 O% l: \0 f" T8 ~: n2 ^

ЁЁЁЁ

( r$ A8 Q2 E; |: \) _8 i2 v# M, qЁЁЁЁ7.вјааРэВњвЕЮяЭЖзЪГіЗЂЕуЗЖР§ЗжЮі % U5 C+ ~4 D' M! G) Z

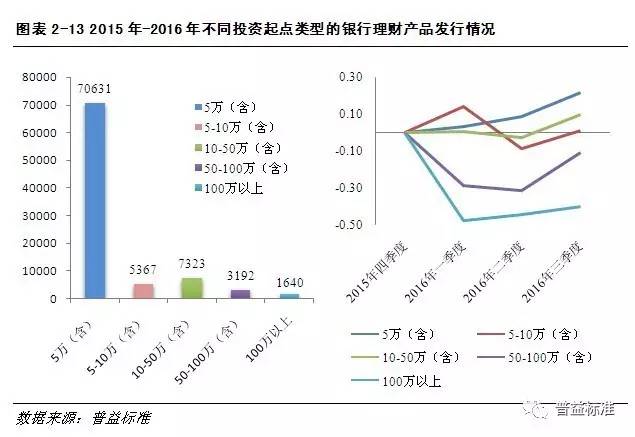

ЁЁЁЁЭЃжЙ2016ФъШ§МОЖШЃЌзмЬхЩЯвбЭљвЛФъжаЗЂааЕФРэВњвЕЮяживЊвдЕЭШЯЙКГіЗЂЕувд5ЭђдЊЃЈКЌЃЉвдФкЮЊжїЃЌеМБШЮЊ80.12%ЃЛЦфЫћИїРржаЃЌЭЖзЪГіЗЂЕудк5-10ЭђЃЈКЌЃЉЧјМфЕФеМБШЮЊ6.09%ЃЌЭЖзЪГіЗЂЕудк10-50ЭђЃЈКЌЃЉЧјМфЕФеМБШЮЊ8.31%ЃЌЭЖзЪГіЗЂЕудк50-100ЭђЃЈКЌЃЉЧјМфЕФеМБШЮЊ3.62%ЃЌЭЖзЪГіЗЂЕу100ЭђвдЩЯЕФеМБШЮЊ1.86%ЁЃЭЌЪБЃЌФъФкЭЖзЪГіЗЂЕудк5ЭђдЊЃЈКЌЃЉвдФкЕФРэВњвЕЮяЗЂааЪ§СПдкИїМОЖШГіЯжГіЩЯеЧЧїЪЦЃЈвд2015ФъЫФађЖШЮЊЛљЕуЃЉЃЌ50-100ЭђЃЈКЌЃЉМА100ЭђвдЩЯЕФРэВњвЕЮяЗЂааЪ§СПдк2016вЛМОЖШГіЯжСЫДѓЗљЯТЕјКѓГеЖлЩЯеЧЃЌЦфЫћСНРрЭЖзЪГіЗЂЕуЗЖР§РэВњвЕЮяЗЂааЪ§СПдк2016ЖўШ§МОЖШГіЯжПЯЖЈЕФЕпєЄВЂдк2016Ш§МОЖШНЯПьЛиЩ§ЁЃ

3 l( y+ l# v" qЁЁЁЁ 2 Y0 T- l+ S) p# V g6 ]

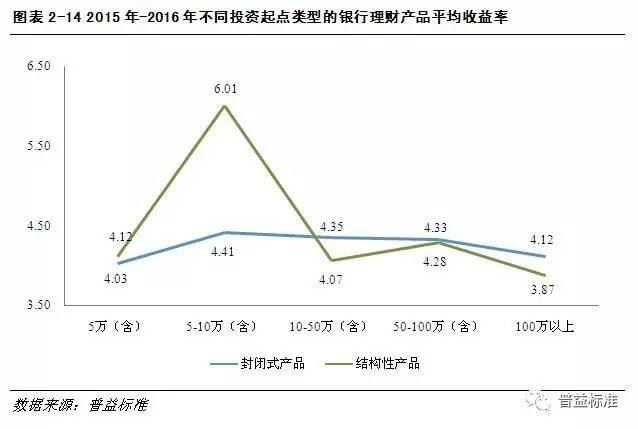

ЁЁЁЁИїРрВњЮядШГЦЪевцТЪЗНУцЃЌзмЬхжажЕЮЊ4.36%ЃЌДЫжадШГЦЪевцТЪзюИпЕФЪЧЭЖзЪГіЗЂЕудк5-10ЭђЃЈКЌЃЉМфЕФНсЙЙадВњЮяЕФ6.01%ЃЌзюЕЭЕФЪЧЭЖзЪГіЗЂЕуЮЊ100ЭђвдЩЯЕФЛњЙЙадВњЮяЕФ3.87%ЃЌдШГЦЪевцТЪЕпєЄЗљЖШгкНсЙЙадВњЮяФкВПИїЗЖЧœЮяЖјбдЃЌПчЖШЕНДя2.14ИіАйЗжЕуЃЌЯрБШжЎЯТИїРрЗтБеЪНВњЮяЕФдШГЦЪевцТЪдђЮШЙЬдк4.03%-4.41%жЎМфЕпєЄЃЌФкВПВюБ№НЯаЁЁЃ 0 u6 P! ^8 h% R2 R( `( c

ЁЁЁЁ

# G% }* B* X, Y4 ]) Z, h* d( j/ tЁЁЁЁ8.вјааРэВњвЕЮяЗЂЪлЖдЯѓЗЖР§ЗжЮі

! a/ X" D. D N* ]# lЁЁЁЁЦевцБъзММрВтЪ§ОнЬхЯжЃЌ2016ФъвјааУцЯђИіШЫЭЖзЪепРлМЦЗЂаа93077ПюРэВњвЕЮяЃЌЫљеМЪаГЁБШР§ЮЊ82.95%ЃЌДЫжаЗтБеЪНдЄЦкЪевцаЭВњЮя87828ПюЃЌНсЙЙадВњЮя5249ПюЃЛУцЯђЛњЙЙЭЖзЪепРлМЦЗЂаа16780ПюРэВњвЕЮяЃЌЫљеМЪаГЁБШР§ЮЊ14.95%ЃЌДЫжаЗтБеЪНдЄЦкЪевцаЭВњЮя12498ПюЃЌНсЙЙадВњЮя4282ПюЃЛУцЯђЭЌвЕЛњЙЙЭЖзЪепРлМЦЗЂаа2355ПюРэВњвЕЮяЃЌЫљеМЪаГЁБШР§ЮЊ2.1%ЃЌДЫжаЗтБеЪНдЄЦкЪевцаЭВњЮя2353ПюЃЌНсЙЙадВњЮя2ПюЁЃИїПюВњЮяЪевцТЪЗНУцдђживЊЛсМЏдк3.5%-4.0%жЎМфЃЌЧвЮоТлЪЧЗтБеЪНдЄЦкЪевцаЭЛЙЪЧНсЙЙадВњЮяФкВПЃЌОљЮЊУцЯђИіШЫЭЖзЪепВњЮядШГЦЪевцТЪзюИпЁЃОпЬхЕНИїЗЖР§жаЃЌГ§УцЯђЭЌвЕЗЂааЕФВњЮяЭтЃЌЦфЫћСНРрЗтБеЪНдЄЦкЪевцаЭЕФдШГЦЪевцТЪЖМвЊИпгкНсЙЙадВњЮяЕФдШГЦЪевцТЪЁЃ

5 I Y7 I0 ` N) k( JЁЁЁЁ ; r& J* ?) V2 T$ j7 e" A

ЁЁЁЁ9. вјааРэВЦЪаГЁдЄВт 7 {8 `+ s2 W# p4 y

ЁЁЁЁЃЈ1ЃЉРэВњвЕЮяЯђПЊЗХЪНОЛжЕаЭзЊЛЛ

$ G, [* b4 [/ O1 W% e8 X! m" T5 a3 UЁЁЁЁЕБЧАЃЌЮвЙњвјааРэВЦаавЕе§УцЖдиЈЙХЮДгаЕФЬєаЦЃКвЛЗНУцЃЌЮвЙњОМУдіЫйЛЛЕЕЃЌОМУзмЬхЩЯУцЖдШЅВњФмЁЂШЅПтДцЁЂШЅИмИЫЕФРЇФбЪЙУќЃЌЪЕЬхОМУЕФЭЖзЪЗчЯедіГЄЃЌЯргІЕФЭЖзЪЪевцТЪГіЯжЯТЛЌЁЃСэвЛЗНУцЃЌюПЯЕВудкУцЖдН№ШкЪаГЁЕФЬЌЖШЗНУцвВИќЧїЩѓЩїЃЌдкЁАНЕИмИЫЁЂЗРЗчЯеЁБЕФЕїПиЫМаїЯТвЊЧѓНјвЛВНМгЧПЗчЯеЗРЗЖЁЃБ№ЕФЃЌЫцзХРћТЪЪаГЁЛЏИФИяЕФВЛОјЭЦНјЃЌвбЭљДЋЭГЕФвдДцДћРћВюЮЊЪевцТЪЕФРрДцПювЕЮёЪЇШЅДцдкЕФЕззгЁЃИљОнЦевцБъзМЭГМЦЪ§ОнЃЌЯждквјааРэВњвЕЮяЪевцТЪвбЦЦ4%ЃЌНјШыЫљЮНЁА3ЁБЦкМфЃЌдШГЦЪевцТЪдМЮЊ3.76%ЁЃ

& N' }+ i- m/ V2 C5 @" ]( q7 f9 mЁЁЁЁдкДЫХфОАЯТЃЌДЋЭГЗтБеЪНдЄЦкЪевцаЭВњЮядкеЙЯжЗчЯеКЭЛёШЁЪевцЗНУцОЭЯдЕУВЛЬЋЫГгІЁЃЖјЭЈЙ§ДДЩшПЩЩъЙКЁЂПЩЪъЛиЁЂЪевцИЁЖЏЕФПЊЗХЪНЁЂОЛжЕаЭРэВњвЕЮяЃЌвјааПЩвдРћгУЖЏЬЌЙмРэЁЂзщКЯЭЖзЪЕФБОСьЛњЖЏЩшжУИїжжН№ШкзЪВњЃЌВЛЕЋПЩвдбАЧѓИќИпЪевцТЪЕФЭЖзЪЃЌЖјЧвЭЖзЪЕЅвЛЕззгзЪВњЕФЗчЯевВЕУЕНЗжЩЂЁЃВЛЕЋПЩвдЙмРэЪЕЬхОМУаывЊКуОУзЪН№ЕЋРэВЦзЪН№аывЊЛюЖЏадЕФЕжъѕЃЌЖјЧвВњЮяЗчЯеЪевцЛЗОГвВПЩЭЈЙ§ОЛжЕЕпєЄЪЕЪБХћТЖИјЭЖзЪепЃЌдЦдЦвВПЩвдЭЛЦЦРэВњвЕЮяЕФИеадЖвИЖЁЃЛљгкДЫЃЌПЊЗХЪНОЛжЕаЭРэВњвЕЮяе§ГЩЮЊвјааРэВЦЕФвЛИіИцМБЗЂеЙЗНЯђЁЃ ! Q2 I" j* Y( m3 W0 B/ y

ЁЁЁЁЙЬШЛДЫРрВњЮяЯждкеМБШШдШЛНЯаЁЃЌЕЋЦфдіГЄНЯЮЊУєНнЃЌЧвЦфЪевцТЪЯрЖдгкЦфЫћЗЖЧœЮяТдИпЁЃОнЦевцБъзМЪ§ОнЬхЯжЃЌЭЃжЙ2016ФъШ§МОЖШЃЌећФъЙВаТЗЂааПЊЗХЪНОЛжЕаЭВњЮя1657ПюЃЌеМШЋЪаГЁБШР§1.45%ЃЌЯрБШ2014ВњЮяЪ§СПдіГЄСЫ126.56%ЃЛдШГЦЪевцТЪЮЊ4.29%ЃЌИпгкАќЙмЪевцаЭВњЮядШГЦдЄЦкЪевцТЪЃЈ3.48%ЃЉКЭБЃБОИЁЖЏЪевцаЭВњЮяЃЈ3.51%ЃЉЁЃ - B' H% ]! ?! b1 s9 r- ~2 `

ЁЁЁЁЃЈ2ЃЉРэВЦзЪН№ШЅДІЃЌЗЧБъЁЂХфзЪЁЂСПЛЏЖдГх / l, `3 c+ q4 a4 K! P

ЁЁЁЁИљОнЦевцБъзМЪ§ОнНјвЛВНећЬъЭЗЯжЃЌ2016ФъвјааРэВњвЕЮявРШЛживЊЭЖЯђЛѕБвЪаГЁЙЄОпЁЂеЎШЏЁЂЗЧБъШ§ДѓРрзЪВњЃЌеМвјааРэВњвЕЮяЪаГЁЗЂааЪ§СПЕФ94.90%ЃЌгы2015ФъЭЌЦкШ§ДѓРрзЪВњЪ§СПЯрБШЃЌЭХЬхеМБШЗљЖШНЕТф1.8%ЁЃОЭШ§ДѓзЪВњФкВПРхИяЖјбдЃЌЛѕБвЙЄОпЁЂеЎШЏЕФЪ§СПеМБШОљГіЯжСЫ4-5ИіАйЗжЕуЕФНЕТфЃЌЖјЗЧБъзЪВњдкЪ§СПЩЯеМБШгаЫљЩЯЩ§ЃЌдМФЊЩЯЩ§СЫ7.66ИіАйЗжЕуЁЃгЩДЫПЩМћЃЌжЛЙмюПЯЕВуЖдвјааРэВњвЕЮяЭЖзЪЗЧБъзЪВњзіСЫПЯЖЈЕФЯоЖЈЃЌгагУПЫжЦСЫЗЧБъЭЖзЪУєНнХђеЭДѓИХДјРДЕФН№ШкЗчЯеЁЃЕЋЪЧдкУцЖдОМУЯТааЁЂЙЩЪаЖЏЕДЧвжБНгЭЖзЪДцдкЯоЖЈЁЂгагУзЪВњЩшжУВЛЗѓЕФЭЖзЪЛЗОГЯТЃЌДѓСПвјааРэВњвЕЮяВЛЕУВЛБЛЖЏбЁдёМЬГаЭЖзЪгкЗЧБъРрзЪВњЁЃ

* _! _8 Y- _5 l& F* wЁЁЁЁгыДЫЭЌЪБДгЪ§ОнПЩвдПДГіЃЌЯрБШ2015ФъЃЌ2016ФъвјааРэВњвЕЮяЭЈЙ§аХЭаВйГжЁЂЖЈЯђВйГжЁЂЮЏЭтЁЂМгШыЖЈдігыЛиЙКХфзЪЕШМфНгЭЖзЪгкЙЩШЈРрзЪВњЁЂЦкШЈгыЦкЛѕЕШЖдГхЙЄОпЕФЪ§СПеМБШЯдзХЩЯЩ§ЁЃДЫжаЃЌЭЖзЪЙЩШЈРргЩ2015ФъЕФ1.30%діГЄЕН2.51%ЃЌЪаГЁеМБШНќКѕЗБЖЃЛОјЖдЪ§СПЩЯЃЌгЩ2015ФъЕФ3296ПюдіГЄжС6687ПюЃЌдіЗљЕНДяСЫ1БЖЖрЁЃЖјзїЮЊЗчЯеЖдГхживЊЭЖзЪЙЄОпЕФН№ШкбмЩњЦЗЃЌдквјааРэВњвЕЮяЪаГЁЪ§СПеМБШДгЩЯвЛФъЕФ0.57%РЉДѓЕН2.31%ЃЌЙцФЃРЉеХДя4БЖжЎЖрЃЛЪ§СПвВДг2015ФъЕФ1440ПюдіГЄжС6150ПюЃЌдіГЄСЫ3БЖЖрЁЃбаОПЦфБГКѓЕФЭЖзЪТпМЃЌетживЊЕУвцгкСПЛЏЖдГхВњЮяздЩэЭЖзЪЩшжУЛњЖЏЁЂгыживЊЪаГЁжИЪ§ИЩЯЕадЕЭЁЂЗчЯеПЩПиЁЂЪевцЮШЙЬЕФЬиЕуЃЌЬиБ№ЪЧдкТФРњ2015ФъЙЩЦБЪаГЁДѓЕјжЎКѓЃЌСПЛЏВњЮяЫљОпгаЕФЗчЯеЖдГхЁЂбАЧѓОјЖдЪевцЕФзЪВњЩшжУДњМлЕУЕНГфЪЕЯдЯжЃЌЖјетЧЁКУЪЧвјааРэВњвЕЮяЫљаывЊЕФЁЃ % S( G: ~2 e4 ?

ЁЁЁЁ / H1 \7 d; a, U7 X& }- V0 H

ЁЁЁЁЫМСПЕН2016Фъ7дТвјааРэВЦвЕЮёаТЙцеїЧѓвтМћИхжаЕФИЩЯЕФкШнЃЌЯждквјааРэВњвЕЮяЕФзЪВњЭЖзЪНсЙЙдкНЋРДДѓИХЛсЗЂЩњРхИяЃЌЗЧБъзЪВњЕФЭЖзЪеМБШДѓИХНјвЛВННЕТфЃЌЙЩШЈРрЁЂСПЛЏЖдГхРрЕФдіЫйДѓИХЛсЗХЛКЃЌБъзМЛЏЕФеЎШЏЭЖзЪБШР§НЋГіЯжПЯЖЈЕФЩЯЩ§ЁЃ

6 C9 N0 p. l! }9 o. X4 ]; t1 o6 EЁЁЁЁЃЈ3ЃЉИКеЎЖЫЪевцТЪЯТаа % L2 I0 u6 G/ f) r a0 c

ЁЁЁЁТдЯдПэЫЩЕФЛѕБвеўВпЃЌИљБОУцШдЮДЕУЕНИФЩЦЕФЪЕЬхОМУЃЌШЅПтДцЁЂШЅВњФмЁЂНЕИмИЫНјГЬГеЖлЃЌзЪВњЪевцТЪЯТааГЩЮЊаТГЃЬЌЁЃжЛЙметвВЖЏдБСЫвјааРэВњвЕЮяСуЪлЖЫЪевцТЪЯТааЃЌЕЋИКеЎЖЫЕФЯТааЫйТЪЯдзХТ§гкзЪВњЖЫЃЌИКеЎЖЫзЪБОИќЮЊИеадЃЌВПЗжвјааРэВњвЕЮяФЫжСГіЯжСЫРћВюЕЙЙвЃЌвјааВЛСплЩЅвбЭљЕФСєДцЪевцЮЌГжВњЮядЫгЊЁЃЕБЧАвјааРэВЦЪаГЁе§УцЖдОоДѓЕФзЪБОбЙСІЃЌдкПижЦЗчЯеЕФЬѕМўЯТЬНЧѓЯрЖдИпЪевцЕФЭЖзЪзЪВњГЩЮЊвјааБЃГжОКељСІВЂПЊБйвЕЮёЕФвЛДѓРЇФбЁЃвЛЗНУцЃЌвјааРэВЦЪаГЁМгШыепдіЖрЃЌОКељИќЮЊУЭСвЃЌжїЖЏЕЭГСИКеЎЖЫзЪБОНЋЕМжТЪаГЁЗнЖюЕФЖЊЪЇЃЌетЯдШЛВЛЗћКЯРћТЪЪаГЁЛЏЯТвјааДгвРРЕДЋЭГДцДћРћВюЯђБ№ЕФЪеШыФЃЪНзЊаЭЁЂЛ§МЋЧРеМаТаЭЪаГЁКЭЗЂОђаТЪеШыдіГЄЕуЕФЗЂеЙеНТдЃЛСэвЛЗНУцЃЌдкНЕИмИЫЕФКъЙлеўВпХфОАЯТЃЌН№ШкюПЯЕЧїбЯЃЌЭЖзЪЙ§ГЬжаИмИЫдЫгУЪмЕННЯЖрЯоЖЈЃЌПЩгУЭЖзЪИмИЫНЯвбЭљгаНЯДѓЗљЖШНЕТфЃЌМгЩЯЯждкВюБ№ЯоЦкЭЖзЪЪевцТЪЕФРћВювВдкаьаьЫѕаЁЃЌвдЭљЭЈЙ§РГЄВњЮяОУЦкЁЂдіГЄЭЖзЪИмИЫНјВНзЪВњЖЫЪевцТЪЕФЗНЪННЋВЛдйаажЎгагУЁЃ 3 T3 C: W6 D7 X. ]" [& x1 H* l5 u& d

ЁЁЁЁЃЈ4ЃЉЙцФЃРЉеХЕЋдіЫйЯТЛЌ

6 K9 X* ~; ~' z( _8 KЁЁЁЁНќМИФъЃЌХуАщзХРћТЪЪаГЁЛЏЕФВЛОјЭЦНјЃЌУГвзвјааОКељМгОчЃЌДЋЭГЕФДцДћвЕЮёРћШѓМБОчЯТЛЌЃЌРэВЦвЕЮёГЩЮЊвјааЩњДцЙцФЃЃЌЗРжЙДцПюСїЪЇЕФЬцЛЛЗНАИЃЌвђДЫУГвзвјааЖІСІДѓОйЭЦНјРэВЦвЕЮёЕФЗЂеЙЁЃЕУвцгкСМКУЕФЗЂеЙЛЗОГКЭЭЖзЪепРэВЦЙлФюЕФЬсАЮЃЌвјааРэВЦЕФЙцФЃвдНЯПьЕФдіЫйШеНЅРЉеХЁЃ2014ФъвјаавЕН№ШкЛњЙЙЙВЗЂааРэВњвЕЮя82362ПюЃЌНЯ2013ФъдіГЄ36.9%ЃЛ2015ФъЙВЗЂааРэВњвЕЮя121676ПюЃЌНЯ2014ФъдіГЄ47.73%ЁЃЕЋЪЧНјШы2016ФъвдРДЃЌаЮЪЦЗЂЩњСЫКмДѓРхИяЁЃгЩгкЁАзЪВњЛФЁБКЭюПЯЕЕШЖржжвђЫиЕФгАЯьЃЌ2016ФъЖўМОЖШРэВњвЕЮяЕФЗЂааГіЯжОоДѓЯТЛЌЃЌНЯвЛМОЖШНЕТфСЫ18.97%ЁЃВЛЭтЃЌШ§МОЖШЗЂааЪ§СПгаЫљЛиЩ§ЃЌЛЙЪЧЫГгІСЫРэВЦРЉДѓКЭЗЂеЙЕФЧїЪЦЁЃЕЋЪЧгЩгкЪмЕНРэВЦзЪН№ШЊдДЕФИКУцгАЯьЃЌШчвјааДцПюдіЫйЕФЗХЛКЁЂНќЦкЙЩЪаЖдзЪН№ЕФЗжСївдМАНЋРДМгЧПЕФюПЯЕЙцЖЈТфЕиЕШЃЌдЄМЦНЋРДРэВЦЙцФЃШдЛсРЉеХЃЌЕЋЪЧдіЫйЛсаьаьНЕТфЁЃ

x# Q% q$ H- l6 `+ l6 v3 `7 ~4 k' \ЁЁЁЁЃЈ5ЃЉШЈвцРрМАСэРрЭЖзЪеМБШЩЯЩ§

/ l. s$ }0 ]: s e) [4 xЁЁЁЁЛљгкЧАУцЕФЗжЮіЃЌДѓСПРэВЦзЪН№дкИКеЎЖЫзЪБОЯрЖдИеадЁЂЭЈР§зЪВњЪевцТЪЯТааЕФЛЗОГЯТЃЌМБашБ№ЕФгагУЬцЛЛзЪВњЁЃЖјБЛГЦЮЊЪЗЩЯзюбЯЕФРэВЦаТЙцдкПЩдЄМћЕФНЋРДМДНЋБЛЪЕбщЃЌНьЪБвјааРэВњвЕЮяЯждкживЊЭЖЯђЕФМИРрзЪВњжаЃЌАќТоМфНгЭЖзЪЙЩЦБМАЦфжЄШЏЛљН№ЁЂЗЧБъзМзЪВњЕШЕФЭЈЕРКЭЭЖзЪБШР§НЋЪмЕНбЯИёЯоЖЈЁЃБ№ЕФЃЌНќЦкСЌСЌБЌГіеЎШЏЮЅдМАИЃЌвВЪЙЕУеЎШЏЭЖзЪЗчЯеЩЯЩ§ЃЌЪевцБфЕУВЛдйЮШЙЬПЩППЁЃвђДЫЃЌНЋРДвјааРэВЦзЪН№ЭЖЯђЗЖЮЇБфЕУЯрЖдгаЯоЁЃетЪБЃЌвбЭљвјааРэВњвЕЮяЭЖзЪЩцМАНЯЩйЕФЗПЕиВњгывеЪѕЦЗЭЖзЪЁЂДѓзкЩЬЦЗЭЖзЪЁЂЗчЯеЭЖзЪЕШСэРрЭЖзЪБуГЩЮЊвЛИіаТЕФПЩЙЉбЁдёЕФНЯКУГіТЗЁЃЭЈЙ§ЩшжУДЫРрСэРрзЪВњЃЌвјааПЩвдЪЕЯжзЪВњЩшжУЕФЖрдЊЛЏЃЌбАЧѓЯрЖдИќИпЕФЭЖзЪЪевцЃЛгыДЫЭЌЪБвјаавВашМјНфетРрЭЖзЪдкзЪН№ЭЫГіЁЂЭЖзЪЯоЦкЁЂЛюЖЏадЕШЗНУцЕФЗчЯеЁЃ

% ~, e v( g* OЁЁЁЁ ЁЁЁЁаХЭаРэВЦЃКЛ§МЋЬНЧѓЗчПкЃЌЛиЙщаХЭаБОдД ЁЁЁЁаХЭаРэВЦЃКЛ§МЋЬНЧѓЗчПкЃЌЛиЙщаХЭаБОдД ЁЁЁЁ1. аХЭавЕзмЬхИХПі

7 N# ?/ G5 `, U0 CЁЁЁЁдкжаЙњКъЙлОМУЗЂеЙУцЖдНсЙЙЕїНтЕФХфОАЯТЃЌаХЭавЕПЂЪТСЫГЌИпЫйЗЂеЙЕФНзЖЮЃЌвВгРДСЫзЊаЭЕїНтЦкЁЃдкЁАаТГЃЬЌЁБХфОАЯТЃЌаХЭавЕУцЖджюЖрЬєаЦЃЌАќТозЪВњЙмРэЪаГЁОКељМгОчЃЌРћТЪЪаГЁЛЏХфОАЯТзЪВњЙмРэФбЖШЩ§МЖЃЌРДздЁАЛЅСЊЭј+ЁБЕФДђЛїЕШЃЌДѓзЪЙмЦкМфЕФЕНРДЪЙаХЭаЙЋЫОжЦЖШКьРћЩЯЗчЯїШѕЃЌИјаавЕзЊаЭЕїНтЩ§МЖДјРДбЙСІЁЃНјШы2016ФъЃЌжаЙњОМУНсЙЙадИФИяНјвЛВНЩюШыЃЌаТЕФОМУаЮЬЌПЊЪМЯдЯжЃЌЕЋДЋЭГОМУЕФЕїНтШддкМЬГаЃЌетЖдаХЭаЙЋЫОДцајЯюФПБъЗчЯеЙмРэЬсГіСЫаТЕФвЊЧѓЃЌвВИјаХЭааавЕЕФвЕЮёДДаТДјРДСЫбЙСІЁЃзмЕФРДПДЃЌЕБЧАЮвЙњаХЭааавЕЗЂеЙГіЯжвдЯТЬиЕуЃК 0 A: z0 k* m- W) U% M) g$ {

ЁЁЁЁЃЈ1ЃЉаавЕдіЫйЯШНЕКѓЩ§ 0 A: p7 m( X8 W0 S

ЁЁЁЁ2016ФъШ§МОЖШФЉЃЌаХЭаШЋаавЕЙмРэЕФаХЭазЪВњЙцФЃЮЊ18.17ЭђвкЃЈдШГЦУПМвЪщЭаЙЋЫО2672.06вкдЊЃЉЃЌПчШыЁА18ЭђвкЦкМфЁБЃЌЛЗБШдіГЄ5.09%ЃЌЭЌБШдіГЄ16.33%ЁЃзд2016ФъЖўМОЖШЭЌБШдіЫйГѕДЮЕјЦЦСНЮЛЪ§ЃЌгЩ15.07%НЕжС8.95%КѓЃЌ2016ФъШ§МОЖШдйДЮЛиЕНСНЮЛЪ§діГЄЃЛДгМОЖШЛЗБШдіЫйРДПДЃЌ2016ФъЧАШ§МОЖШЛЗБШдіЫйЗжБ№ЮЊ1.72%ЁЂ4.28%КЭ5.09%ЃЌГЪЩЯЩ§ЬЌЪЦЁЃ

6 r. A5 r" D2 V& a, J: C- ZЁЁЁЁУцЖдЕБЧАзЪВњЛФЕФвЛСЌМАаавЕОКељбЙСІЕФдіДѓЃЌаХЭазЪВњЙцФЃФмЪЕЯждіЫйЛиЩ§ЯжЪЕЪЧЪмЕНРДздКъЙлОМУУцЕФЛ§МЋгАЯьЁЃ2016ФъШ§МОЖШЃЌЮвЙњКъЙлОМУЦѓЮШПЊЪЭЛ§МЋаХКХЃЌЪаГЁдЄЦкЯђКУЃЌаХЭааавЕзНзЁСЫЪЕЬхОМУВПЗжзЪН№ашЧѓЩЯЩ§ЕФЛњЛсЃЌЪЕЯжСЫЙцФЃдіГЄЁЃ . f+ O' t" E2 Q9 h4 A

ЁЁЁЁ

& N4 T& v" s8 N& D- l( B) ]. ]ЁЁЁЁЃЈ2ЃЉФБЛЎвЕМЈЯТЛЌ

" j% ]8 _, h) C. q' aЁЁЁЁ2016ФъЃЌаХЭаШЋаавЕвЕЮёЪеШыГЪИКдіГЄЬЌЪЦЃЌЖјРћШѓзмЖюЪЕЯждіЫйЛиЩ§ЁЃ2016ФъШ§МОЖШФЉЃЌаХЭаШЋаавЕФБЛЎЪеШы234.38вкдЊЃЌНЯ2015ФъШ§МОЖШЕФ278.08вкдЊЃЌЭЌБШНЕТф15.71%ЁЃ2016ФъШ§МОЖШаХЭаШЋаавЕЪЕЯжРћШѓзмЖю179.37вкдЊЃЌНЯПЭЫъЭЌЦкГЬЖШЩЯЩ§14.36%ЃЌРжГЩХЄзЊзд2015ФъЫФађЖШвдРДЕФИКдіГЄЬЌЪЦЁЃетВћУїдкЛ§МЋЮШЙЬЕФКъЙлОМУХфОАЯТЃЌаХЭааавЕРћШѓзмЖюгаКмДѓЗљЖШЕФЬсАЮЁЃ

- n' F/ @/ F+ W$ F! n: yЁЁЁЁ

4 e. U2 p+ C' U; q5 V5 s4 O0 v( b+ t' {ЁЁЁЁЃЈ3ЃЉЯюФПзмЬхЗчЯеПЩПи

; Z& o0 C% ]& YЁЁЁЁ2016ФъЃЌжаЙњКъЙлОМУдіЫйЯТЛЌЃЌВПЗжЦѓвЕШЅИмИЫЁЂШЅВњФмбЙСІдіДѓВЂЯнШыФБЛЎОНОГЃЌМгДѓСЫаХЭаЯюФПБъЗчЯеЃЛЭЌЪБЃЌаХЭаЙЋЫОЧАЦкЯюФПОЁжАЙлВьДцдкШБЯнЃЌЯюФПдЫгЊЙ§ГЬжаЙмРэВЛЕНЮЛЕШвВЖМЪЧЯюФПЗчЯеЕФИцМБаЮГЩдЕЙЪЦ№вђЁЃЭЃжЙ2016ФъШ§МОЖШФЉЃЌаХЭааавЕЗчЯеЯюФПИіЪ§ЮЊ606ИіЃЌБШЖўМОЖШдіГЄ1ИіЃЌБШвЛМОЖШдіГЄ79ИіЃЌЙцФЃЕНДя1418.96вкдЊЃЌБШЖўМОЖШФЉЕФ1381.23вкдЊдіГЄ2.7%ЃЌВЛСМТЪЕНДя0.78%ЃЌНЯЩЯМОЖШЕФ0.8%гааЁЗљНЕТфЁЃ 0 h$ e& ^1 }2 \- L6 U; g( a) J

ЁЁЁЁаХЭаЙЋЫОе§дкаьаьМгЧПЗчЯеЯюФПДІжУДІЗЃЕФЙцЗЖадКЭЪаГЁЛЏЃЌФкВПЕФаХЭаВЙГЅдЄБИКЭзЪдДСІЦјШевцдіКёЃЌМгЩЯаавЕБЃеЯЛљН№ЛњжЦвбПЊЪМдЫзїЃЌаавЕЕФзмЬхЗчЯевРШЛДІгкПЩПиЗЖЮЇжЎФкЁЃ

. C% u8 w6 ?( gЁЁЁЁЃЈ4ЃЉНсЙЙвЛСЌгХЛЏ : i6 F* y# W, G9 n

ЁЁЁЁДгаХЭаЙІФмПДЃЌаХЭавЕЮёНсЙЙвЛСЌгХЛЏЁЃШкзЪРрвЕЮёдјВЛОјБЃГжНЯДѓЕФеМБШЩЯЗчЃЌЕЋ2013ФъжЎКѓЦфЙцФЃеМБШвЛСЌНЕТфЃЌЭЖзЪРрвЕЮёеМБШЯШЩ§КѓНЕЃЌЪТМўЙмРэРрдђЪЕЯжСЫПьЫйРЉеХЃЌ2013ФъГѕЙцФЃНіЮЊ1.52ЭђвкдЊЃЌ2016ФъШ§МОЖШдіжС8.3ЭђвкдЊЃЌеМБШвВДгзюФЉЩ§жСЕквЛЁЃЭЃжЙ2016ФъШ§МОЖШФЉЃЌШкзЪРраХЭаЙцФЃЮЊ4.02ЭђвкдЊЃЌЭЌБШНЕТф2.26%ЃЌеМБШ22.11%ЃЛЭЖзЪРраХЭаЙцФЃДя5.85ЭђвкдЊЃЌЭЌБШНЕТф0.51%ЃЌеМБШ32.19%ЃЛЪТМўЙмРэРраХЭаЙцФЃДя8.3ЭђвкдЊЃЌЭЌБШдіГЄ47.75%ЃЌеМБШ45.71%ЁЃ

( G: f0 W: @/ z; o0 o( XЁЁЁЁЫцзХаХЭавЕаьаьЯђзЈвЕЛЏКЭВюБ№ЛЏЗЂеЙЃЌИїаХЭаЙЋЫОЕФжїЖЏЙмРэБОСьЕУЕНЬсАЮЃЌШкзЪРрвЕЮёеМБШЕФНЕТфКЭЪТМўЙмРэРрвЕЮёЕФвЛСЌЗЂеЙБэУїаХЭавЕЮёЙІФмвбЯдЯжВЂНЋаьаьЩюЛЏЁЃдкН№ШкаавЕИФИяЭЦНјКЭаХЭаШЋаавЕЕФзЊаЭЩ§МЖЙ§ГЬжаЃЌЭЖзЪРрКЭЪТМўЙмРэРрвЕЮёПЩвдзїЮЊаавЕПЩвЛСЌЗЂеЙЕФЁАЫЋКЫЁБЃЌЬсЙЉаТЕФвЕМЈдіГЄЕуЁЃ

; a+ Z7 v/ ]0 i5 M1 sЁЁЁЁ 6 U( k4 F0 P9 @

ЁЁЁЁ2. ОлМЏзЪН№аХЭаЗЂЯдНќПігыЧїЪЦЗжЮі

4 m' t6 B+ n2 {/ \4 AЁЁЁЁЃЈ1ЃЉжЛЙмЕЅвЛаХЭаШдеМОнЩЯЗчЃЌЕЋОлМЏаХЭаЪЧЗЂеЙЗНЯђ % ~; P: n; ^) a5 T* A ]/ ?* e

ЁЁЁЁ2016ФъШ§МОЖШаХЭазЪВњзмЖю18.17ЭђвкдЊЃЌДЫжаОлМЏаХЭа6.33ЭђвкдЊЃЌеМзмЖюЕФ34.81%ЃЌЖјЕЅвЛаХЭазЪВњзмЖю9.69ЭђвкдЊЃЌеМБШЕНДяСЫ53.33%ЃЌШдОпгаКмДѓЕФЩЯЗчЁЃЕЋзд2013ФъвдРДЕЅвЛаХЭаеМБШВЛОјДІгкНЕТфЧїЪЦЃЌОлМЏаХЭаеМБШдђвЛЦ№ЩЯЩ§ЃЌетгыБШФъРДаХЭаЙЋЫОзХСІЭиеЙжїЖЏЙмРэвЕЮёУмВЛПЩЗжЁЃНЋРДаХЭааавЕзЊаЭЩ§МЖаьаьЭЦНјЃЌвЕЮёФЃЪННЋЗЂЩњНјвЛВНРхИяЃЌаьаьГіЯжзЈвЕЛЏЁЂВюБ№ЛЏЧїЪЦЁЃаХЭаЙЋЫОећКЯздЩэзЪдДЩЯЗчЁЂММФмЩЯЗчЃЌзджїПЊБйВњЮяЃЌНјвЛВНПЊБйжїЖЏЙмРэвЕЮёЗЖГыЃЌОлМЏаХЭавВНЋЕУЕННјвЛВНЗЂеЙЁЃ

- q- E9 M" P' M Q4 u. w) i. jЁЁЁЁ + o% \6 d- G( r' P: |: t& ]: X

ЁЁЁЁЃЈ2ЃЉаХЭаЙЋЫООлМЏаХЭаЙцФЃЁАТэЬЋаЇгІЁБМгОч & R7 p1 D6 l# b

ЁЁЁЁгЩЭМБэ3-5ПЩжЊЃЌ2015ФъаавЕОлМЏзЪН№аХЭазюДѓжЕЮЊ3886.97вкдЊЃЌДѓгк2014ФъЕФ3710.34вкдЊЃЌзюаЁжЕЮЊ5.41вкдЊЃЌНЯ2014ФъЕФ29.13вкдЊгаЫљНЕТфЃЛаавЕОлМЏзЪН№аХЭаБъзМВюгЩ2014ФъЕФ695.32вкдЊЩЯЩ§ЕН877.15вкдЊЃЌРыЩЂЯЕЪ§вВгЩ109.7%РЉДѓЕН110.82%ЃЌБэУїаавЕОлМЏзЪН№аХЭаЗЖГыФЯББМЋЗжЛЏЕФГЬЖШе§дкМгЩюЁЃ # W. b/ ?- `, F$ @9 }/ I

ЁЁЁЁЖдаавЕОлМЏзЪН№аХЭаЕФжаЮЛЪ§КЭдШГЦЪ§ОйааЗжЮіЃЌ2014ФъаавЕОлМЏзЪН№аХЭаОљжЕЮЊ633.83вкдЊЃЌ2015ФъЩЯЩ§ЕН791.51вкдЊЃЌЭЌБШдіГЄ24.88%ЃЌ2014ФъОлМЏзЪН№аХЭаЕФжаЮЛЪ§ЮЊ385.72вкдЊЃЌ2015ФъетвЛжЕдіГЄЕН475.37вкдЊЃЌЭЌБШдіЫйЮЊ23.24%ЃЌжаЮЛЪ§НЯОљжЕдіЫйИќПьвтЮЖзХЙЬШЛаавЕОлМЏаХЭаЭХЬхГЪЩЯЩ§ЧїЪЦЃЌЕЋЯрНЯвЕЮёЙцФЃаЁЕФЙЋЫОЃЌвЕЮёЙцФЃИќДѓЕФЙЋЫОРЉеХЫйТЪИќПьЁЃ

7 t% N( g# M' X' g1 x# Q& X4 qЁЁЁЁ + l1 g. Y1 l2 z" [4 M

ЁЁЁЁЃЈ3ЃЉаавЕЛсМЏЖШЮШжагаЩ§ * R* ~* @9 u! }# v# t, b

ЁЁЁЁгЩЭМБэ3-5ЃЌ2014ФъаавЕОлМЏзЪН№аХЭаCR4ЮЊ25.02%ЃЌ2015ФъЩ§жС25.53%ЃЌМДдкаавЕОлМЏзЪН№аХЭаЗЖГыХХУћЧА4ЕФЙЋЫОЙцФЃеМБШвбОЕНДяСЫШЋаавЕЕФ1/4ЁЃCR8дк2014ФъЮЊ40.91%ЃЌ2015ФъЕНДяСЫ42.32%ЃЌвВВћУїОлМЏзЪН№аХЭаЛсМЏЖШНЯИпЃЌХХааЧАЯпЕФЙЋЫОЪаГЁЗнЖюОпгаЯдзХЩЯЗчЃЌЧвИУЩЯЗче§дкЮШВНМгЧПЁЃ

5 _, c+ R! q8 B1 h0 ~% e/ hЁЁЁЁЗжЮіаХЭаЙЋЫОЗЂааОлМЏзЪН№аХЭаВњЮяЕФКЙЧрЛЗОГПЩжЊЃЌИїМвЪщЭаЙЋЫОаТдіОлМЏРрВњЮяЕФЙцФЃж№ФъдіГЄЃЌаавЕЛсМЏЖШвВВЛОјМгЧПЁЃЭМБэ3-6ЬхЯжСЫ2014ФъКЭ2015ФъаХЭаШЋаавЕЗЂааОлМЏзЪН№ВњЮяЧА10УћЕФЛЗОГЁЃ2014ФъЃЌШЋаавЕЙВ68МвЪщЭаЙЋЫОаТдіЕФОлМЏзЪН№аХЭаВњЮяЙцФЃЮЊ2.30ЭђвкдЊЃЌДЫжаCR10ЕНДя46.04%ЃЛ2015ФъЃЌаТЗЂааОлМЏзЪН№аХЭаВњЮя3.21ЭђвкдЊЃЌCR10дђЩ§жС47.21%ЃЌЗЂааЙцФЃППЧАЕФЙЋЫОЪаГЁЗнЖюЮШжагаЩ§ЁЃ ( ^% X" X9 P% D

ЁЁЁЁ ) ~1 P0 Q L) Z7 r

ЁЁЁЁ3. ОлМЏзЪН№аХЭаВњЮяЪ§СПгыЙцФЃЗжЮі % A& ^1 z! C0 E0 u$ c

ЁЁЁЁЃЈ1ЃЉОлМЏзЪН№аХЭаЪ§СПМАЭЌБШдіЫй

& V! F0 T) h# m1 y9 S7 @& H, {ЁЁЁЁЭЃжЙ2015ФъФЉЃЌаавЕОлМЏзЪН№аХЭаВњЮяЪ§СПЕНДя15850ИіЃЌдіЫйЮЊ12.37%ЃЌНЯ2014ФъдіЫйНЕТфЯдзХЁЃ2011ФъжС2015ФъМфЃЌЙЬШЛОлМЏаХЭаВњЮяЪ§СПж№ФъЩЯЩ§ЃЌЕЋдіЫйШДвЛСЌЗХЛКЁЃ * c! {* y* ?5 D0 J

ЁЁЁЁ

1 t1 C& x# u' n6 T; LЁЁЁЁЃЈ2ЃЉОлМЏзЪН№аХЭаЙцФЃМАЭЌБШдіЫй

/ ^5 v# \+ K, q" wЁЁЁЁ2011ФъжС2015ФъОлМЏзЪН№аХЭаВњЮяДцСПЙцФЃвВГіЯжГіж№ФъЩЯЩ§ЕЋдіЫйНЕТфЕФЧїЪЦЁЃЭЃжЙ2015ФъФЉЃЌаХЭааавЕОлМЏзЪН№аХЭаЙцФЃЮЊ5.34ЭђвкдЊЃЌЭЌБШдіГЄ24.5%ЃЌдіЫйНЯ2014ФъЕФ58.06%ГіЯжДѓЗљНЕТфЃЌ2016ФъЧАСНМОЖШдіЫйвВВЛОјЕЭгкаХЭазЪВњЙцФЃЕФдіЫйЃЌШ§МОЖШаавЕОлМЏзЪН№аХЭаЙцФЃЭЌБШдіЫйЩ§жС20%ЃЌжегкСшМнЭЌЪБЦкШЋаавЕаХЭазЪВњЙцФЃЕФдіЫйЁЃ 0 g* b2 b8 |( o& N1 Q% w

ЁЁЁЁЃЈ3ЃЉОлМЏзЪН№аХЭаЙцФЃгыаХЭаШЋаавЕБШСІ

8 d, i' Z1 W" D0 x) u' FЁЁЁЁ2011ФъжС2015ФъМфЃЌОлМЏзЪН№аХЭаВњЮяОјЖдЙцФЃж№ФъЩЯЩ§ЃЌЦфеМаХЭазЪВњзмЙцФЃЕФБШЧóЯждіГЄ--НЕТф--дйдіГЄЕФЬЌЪЦЁЃ2012ЁЂ2013ФъДІгквЛСЌНЕТфЧјМфЃЌОлМЏаХЭаеМБШвЛЙВНЕТфСЫ3.35ИіАйЗжЕуЁЃДг2013ФъЦ№ЃЌОлМЏзЪН№аХЭаЙцФЃКЭеМБШВЛОјЩЯЩ§ЃЌЭЃжЙ2015ФъФъФЉЃЌОлМЏзЪН№аХЭаЙцФЃРЉДѓжС5.34ЭђвкдЊЃЌЦфдкаХЭазмЙцФЃжаЕФеМБШЕНДя32.78%ЁЃ

% A. ]/ X) r$ G7 XЁЁЁЁ : g4 G$ r O1 X+ d. M) X

ЁЁЁЁДгОлМЏзЪН№аХЭаКЭаХЭазЪВњЕФдіЫйРДПДЃЌаХЭазЪВњзмЬхГіЯжБШСІАВЮШЕФЁАдіЫйЗХЛКЁБЧїЪЦЃЌгыжЎЯрЖдЕФОлМЏзЪН№аХЭаЭЌБШдіЫйГіЯжНЯОчСвЕФЕпєЄЃЌЕЋЭХЬхвВГЪЯТааЧїЪЦЁЃаавЕЗЂеЙГѕЦкЃЌаХЭааавЕгРДИпЫйдіГЄНзЖЮЃЌОлМЏзЪН№аХЭаЪмЕНаавЕзмЬхЗшПёдіГЄЕФЧ§ЖЏЃЌЧвЫцзХаХЭаЙЋЫОВЛОјЗЂеЙжїЖЏЙмРэвЕЮёЃЌдіЫйвВНјШыЁАЛ№М§ЪНЁБдіГЄФЃЪНЁЃ2011ФъОлМЏаХЭаЭЌБШдіЫйИпДя116.85%ЃЌЯрЕБгкЭЌЦкзмЙцФЃдіЫйЕФСНБЖЃЌетДѓИХгы2010ФъвјМрЛсжиШГіЛїЙцЗЖвјаХЯржњвЕЮёгаЙиЁЃ2011ФъжС2014ФъЃЌаХЭазЪВњзмЙцФЃдіЫйНЕТфЯдзХЃЌдШГЦжЕЮЊ40.89%ЃЌОлМЏаХЭадіЫйВЛЪмзмЬхгАЯьЃЌж№ФъЩЯЩ§ЃЌОљжЕИпДя56.44%ЁЃ2015ФъЃЌаХЭазЪВњзмЙцФЃдіЫйГѕДЮЕјЦЦ20%ЃЌНЕжС16.62%ЃЌаХЭавЕНјШыдіЫйЛиЙщКЭзЊаЭЕїНтНзЖЮЃЌОлМЏзЪН№аХЭаЗЖГывВЫцжЎЕїНтЃЌдіЫйЗХЛКЃЌ2015ФъОлМЏзЪН№аХЭадіЫйЮЊ24.5%ЁЃ

& c- |, b4 w+ V8 a6 `0 cЁЁЁЁ ( _3 t' K& _ a0 Q# r4 c& N

ЁЁЁЁ4. ОлМЏзЪН№аХЭаЗЂааЛњЙЙЗЖР§ЗжЮі 1 W. X$ `; ]4 T( Z

ЁЁЁЁОнЦевцБъзМЭГМЦЃЌ2015Фъ10дТжС2016Фъ10дТЃЌЙВга48МвЪщЭаЙЋЫОНЈСЂ5441ПюОлМЏаХЭаВњЮяЃЌДЫжа2015ФъЫФађЖШНЈСЂВњЮяЪ§ЮЊ1410ПюЃЌ2016ФъвЛМОЖШЁЂЖўМОЖШНЈСЂВњЮяЪ§СПНгСЌЯТЛЌЃЌЗжБ№ЮЊ1281ПюЁЂ1241ПюЃЌ2016ФъШ§МОЖШЛиЩ§жС1507ПюЁЃЭЌБШНЕЗљдк2016ФъЖўМОЖШЕНДяЗхжЕЃЌЮЊ53.09%ЃЌШ§МОЖШНЕЗљЫѕаЁжС34.73% ; J& `6 P$ }8 Z q ?

ЁЁЁЁдкНЈСЂОлМЏаХЭаВњЮяЕФ48МвЪщЭаЙЋЫОжаЃЌ2015Фъ10дТжС2016Фъ10дТНЈСЂВњЮяЪ§СшМн100ПюЕФга20МвЃЌНЈСЂВњЮяЪ§ЕЭгк50ПюЕФга13МвЃЌНЈСЂЙцФЃзюДѓЕФаХЭаЙЋЫОЙВНЈСЂСЫОлМЏаХЭаВњЮя485ПюЃЌНЈСЂЙцФЃзюаЁЕФаХЭаЙЋЫОНіНЈСЂСЫ14ПюОлМЏаХЭаВњЮяЁЃ # [4 i0 y0 ]1 G$ M- g

ЁЁЁЁ

- E6 y) V1 y' n/ P' |, D8 BЁЁЁЁ2015Фъ10дТжС2016Фъ10дТМфНЈСЂЕФОлМЏаХЭаВњЮядШГЦЪевцТЪЮЊ7.77%ЃЌДЫжадШГЦЪевцТЪСшМн8%ЕФаХЭаЙЋЫОга15МвЃЌдШГЦЪевцТЪЕЭгк7%ЕФга5МвЃЌдШГЦЪевцТЪзюИпжЕЮЊ10.25%ЃЌзюЕЭжЕЮЊ5.48%ЁЃетЦкМфФкОлМЏаХЭаВњЮядШГЦЪевцТЪаьаьЯТЛЌЃЌ2015ФъЫФађЖШдШГЦЪевцТЪЮЊ8.59%ЃЌ2016ФъвЛМОЖШдШГЦЪевцТЪЯТЛЌжС8.21%ЃЌ2016ФъЖўМОЖШдШГЦЪевцТЪЕјжС 8%вдЯТЃЌЮЊ7.28%ЃЌ2016ФъШ§МОЖШЕјЦЦ7%ДѓЙиЃЌНЕжС6.65%ЁЃ2016ЧАШ§МОЖШдШГЦЪевцТЪЕФЭЌБШНЕЗљвВаьаьдіГЄЃЌЗжБ№ЮЊ17.3%ЁЂ25.12%ЁЂ27.9%ЁЃ

! t' a) o7 Q: N; jЁЁЁЁ

3 V; p: }: d' T/ jЁЁЁЁ5. ОлМЏзЪН№аХЭадЫгУЗЖГыЗЖР§ЗжЮі

* K( Z$ a1 O& C; jЁЁЁЁ2015Фъ10дТжС2016Фъ10дТЃЌНЈСЂЕФОлМЏаХЭаВњЮяЭЖЯђЦфЫћЭЖзЪЗЖГыКЭЕззгЭЖзЪЗЖГызюЖрЃЌЙВеМОлМЏаХЭаВњЮязмЪ§ЕФ51.55%ЃЌСшМнАыЪ§ЁЃДЫжаЃЌНЈСЂЕФЭЖЯђЦфЫћЭЖзЪЗЖГыЕФВњЮяЪ§СПЮЊ1589ПюЃЌеМОлМЏаХЭаВњЮязмЖюЕФ27.86%ЃЛЭЖЯђЕззгАьЗЈЗЖГыЕФОлМЏаХЭаВњЮяЙВНЈСЂ1351ПюЃЌеМНЈСЂВњЮязмЖюЕФ23.69%ЁЃОлМЏаХЭаВњЮяЛсМЏЭЖЯђЩЯЪіСНЗЖГыБэУїдкОМУЯТааЛЗОГЯТЃЌзЪН№ЧрэљгыеўИЎгаЙиЕФЛљНЈаавЕЃЌЫцзХаавЕОКељЕФМгОчЃЌМЬГаЮЌГжДЋЭГЕФвЕЮёФЃЪНКЭвЕЮёЗЖЮЇНЋЮоЗЈТњзуаХЭаЙЋЫОЗЂеЙаывЊЃЌЖрбљЛЏЭЖзЪЪЧПЯЖЈЧїЪЦЁЃеМБШХХУћЕкШ§ЮЛЕФЪЧН№ШкЛњЙЙЃЌЙВНЈСЂ838ПюВњЮяЃЌеМБШЮЊ14.69%ЃЌИїдЫгУЗЖГыОпЬхЗжВМЛЗОГШчЯТЃК : @! E( f$ z( t

ЁЁЁЁ

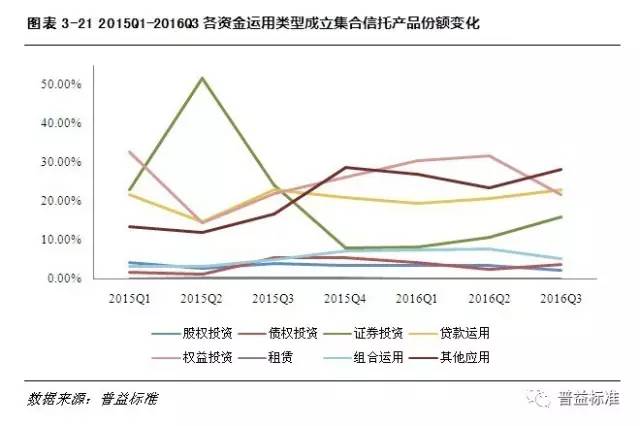

% M A! S3 n6 ~2 bЁЁЁЁДгИїМОЖШЬхЯжРДПДЃЌ2015ФъЫФађЖШЃЌЭЖЯђИїЗЖГыЕФВњЮяНЈСЂЪ§СПЛЗБШОљГіЯжЯТЛЌЃЌДЫжажЄШЏЭЖзЪЗЖГыНЕЗљзюДѓЃЌИпДя79.2%ЁЃЦфЫћЭЖзЪЗЖГыеМБШСшМнЕззгАьЗЈЗЖГыЃЌЙВНЈСЂ457ПюВњЮяЃЌеМБШ30.77%ЃЌдЂШЋВПЗЖГыжЎЪзЁЃЕкЖўЕФЪЧЕззгАьЗЈЗЖГыЃЌЙВНЈСЂ374ПюВњЮяЃЌеМБШЮЊ25.19%ЁЃЕкШ§ЕФЪЧЙЄЩЬЦѓвЕЗЖГыЃЌНЈСЂ196ПюВњЮяЃЌеМБШЮЊ13.2%ЁЃН№ШкЭЖзЪЗЖГыНЈСЂ177ПюВњЮяЃЌеМБШ11.92%ЃЌХХааЕкЫФЁЃЕкЮхЕФЪЧЗПЕиВњЭЖзЪЗЖГыЃЌНЈСЂ163ПюВњЮяЃЌеМБШ10.98%ЁЃжЄШЏЭЖзЪЗЖГывЛСЌеМБШЯТЛЌЕФЧїЪЦЃЌЙВНЈСЂ118ПюВњЮяЃЌеМБШ7.95%ЃЌХХУћЕкСљЁЃаХДћзЪВњКЭЩЬЦЗЭЖзЪЗЖГыИУМОЖШУЛгаНЈСЂВњЮяЁЃ ' f, x8 i0 Y" Y4 v2 F! y& S

ЁЁЁЁ2016ФъвЛМОЖШЃЌДѓСПОлМЏаХЭазЪН№СїЯђЕззгАьЗЈЗЖГыЃЌЕззгАьЗЈеМБШдШЛ§жСЕквЛЃЌЙВНЈСЂ399ПюВњЮяЃЌеМБШЮЊ30.14%ЁЃЦфЫћЭЖзЪЗЖГыНЕжСЕкЖўЃЌЙВНЈСЂ354ПюВњЮяЃЌеМБШ26.74%ЁЃН№ШкЗЖГыНЈСЂ208ПюВњЮяЃЌеМБШ15.71%ЃЌЩ§жСЕкШ§ЁЃЕкЫФЪЧЙЄЩЬЦѓвЕЗЖГыЃЌНЈСЂ146ПюВњЮяЃЌеМБШ11.03%ЁЃЕкЮхЪЧжЄШЏЭЖзЪЗЖГыЃЌНЈСЂ108ПюВњЮяЃЌеМБШ8.16%ЁЃЗПЕиВњЗЖГыжЛБШжЄШЏЭЖзЪЗЖГыЩйНЈСЂвЛПюЃЌЮЊ107ПюЃЌеМБШ8.08%ЁЃаХДћзЪВњЗЖГыНіНЈСЂ2ПюВњЮяЃЌЩЬЦЗЗЖГыЮДНЈСЂВњЮяЁЃ

& C9 U: b6 B% I SЁЁЁЁ2016ФъЖўМОЖШЃЌЦфЫћЭЖзЪЗЖГыНЈСЂВњЮяЪ§СПКЭеМБШЁАЫЋНЕЁБЃЌЙВНЈСЂ297ПюВњЮяЃЌеМБШ23.06%ЁЃН№ШкЗЖГыНЈСЂВњЮяЪ§ЩЯЩ§жС277ПюЃЌеМБШ21.51%ЃЌвдЕЅБЁЩЯЗчСьЯШЕззгАьЗЈЗЖГыЃЌХХУћЕкЖўЁЃЕззгАьЗЈЗЖГыНЈСЂВњЮя276ПюЃЌеМБШ21.43%ЃЌХХУћЕкШ§ЁЃХХУћЕкЫФЕФЪЧЗПЕиВњЗЖГыЃЌЙВНЈСЂВњЮя162ПюЃЌеМБШ12.58%ЁЃжЄШЏЭЖзЪЁЂЙЄЩЬЦѓвЕЗЖГыЖМНЈСЂ138ПюВњЮяЃЌеМБШ10.71%ЃЌВЂСаЕкЮхЁЃЩЬЦЗКЭаХДћзЪВњЗЖГыЖМУЛгааТВњЮяНЈСЂЁЃ ( ^. f$ Z( ]2 N" b! X

ЁЁЁЁ2016ФъШ§МОЖШЃЌЦфЫћЭЖзЪЗЖГыеМБШЛиЩ§ЃЌЛЗБШЪ§СПдіГЄвВНЯДѓЃЌЙВНЈСЂВњЮя481ПюЃЌеМБШ29.93%,вдОјЖдЩЯЗчХХУћЕквЛЁЃЕззгАьЗЈЗЖГыеМБШБЃГжЯТЛЌЬЌЪЦЃЌЙВНЈСЂВњЮя302ПюЃЌеМБШ18.79%ЃЌетгІЕБгыКъЙлОМУеўВпЫѕНєЁЂЕиЗНеЎЗчЯеЬЛТЖдіГЄЕШгаЙиЁЃЕкШ§ЪЧжЄШЏЭЖзЪЗЖГыЃЌЙВНЈСЂВњЮя251ПюЃЌеМБШ15.62%ЁЃЕкЫФЪЧЗПЕиВњЗЖГыЃЌЙВНЈСЂВњЮя201ПюЃЌеМБШ12.51%ЁЃЙЄЩЬЦѓвЕЗЖГыНєЫциЪКѓЃЌНЈСЂВњЮя195ПюЃЌеМБШ12.13%ЁЃН№ШкЗЖГыгЩЕкЖўЯТЛЌЛЌжСЕкЮхЃЌЙВНЈСЂВњЮя176ПюЃЌеМБШ10.96%ЁЃЩЬЦЗЗЖГыНіНЈСЂ1ПюВњЮяЁЃ

1 P3 Y* _5 [5 n3 B: eЁЁЁЁ 1 I7 Q/ K* y3 a; I* w7 _% C+ u( V0 [

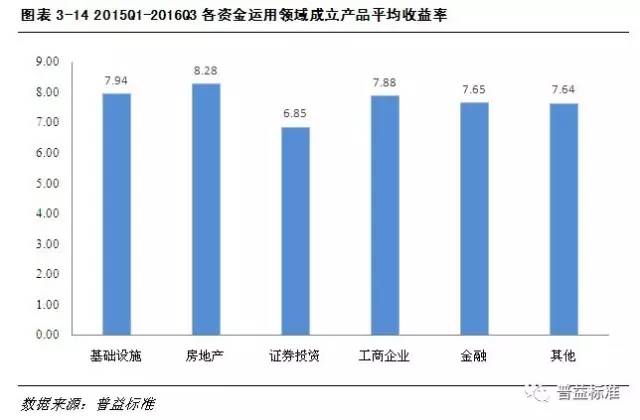

ЁЁЁЁ2015Фъ10дТжС2016Фъ10дТЃЌИїЗЖГыдШГЦЪевцТЪЖМГіЯжаьаьЯТЛЌЕФЧїЪЦЃЌЧвгыЩЯФъЭЌЦкЯрБШОљгаЬдЬЁЃдШГЦЪевцТЪзюИпЕФЪЧЗПЕиВњЗЖГыЃЌЮЊ8.28%ЃЛдШГЦЪевцТЪзюЕЭЕФЪЧжЄШЏЭЖзЪЗЖГыЃЌЮЊ6.85%ЁЃ

$ m7 B5 P7 e) Y% X# C! }5 PЁЁЁЁ

! t) h% E3 N# D w- M% m# RЁЁЁЁ

/ ]" k! u( b5 a: W+ ~ЁЁЁЁ6. ОлМЏзЪН№аХЭаЯоЦкЗЖР§ЗжЮі " L) H$ B9 l+ k5 R4 ]

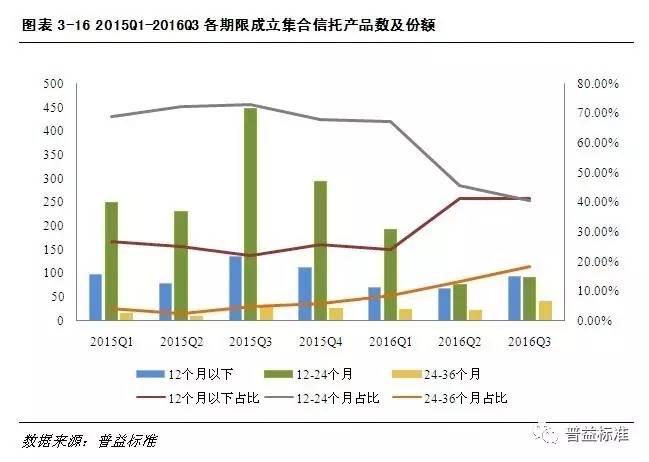

ЁЁЁЁЕБЧАЖрЪ§ОлМЏаХЭаВњЮяЮДХћТЖЯоЦкЃЌИљОнвбХћТЖЕФВњЮяЯоЦкаХЯЂЃЌ2015Фъ10дТжС2016Фъ10дТМфНЈСЂЕФВњЮяСшМнвЛАыЯоЦкЮЊ12-24ИідТЃЌЦфжЕЮЊ652ПюЃЌеМБШЮЊ58.9%ЁЃЯоЦк12ИідТвдЯТЕФВњЮяЙВ342ПюЃЌеМБШ30.89ЁЃеМБШзюЕЭЕФЪЧЯоЦк24-36ИідТЃЌЙВНЈСЂ113ПюЃЌеМБШ10.21%ЁЃДгМОЖШРхИяРДПДЃЌШ§жжЗЖЧœЮяНЈСЂЪ§СПдк2015ФъЫФађЖШжС2016ФъЖўМОЖШЖМГЪНЕТфЧїЪЦЃЌ2016ФъШ§МОЖШЪ§СПЛиЩ§ЁЃ

! {, x: X- w7 {$ j: A/ nЁЁЁЁЯоЦкЮЊ12ИідТвдЯТЕФВњЮядк2016ФъвЛМОЖШДгЧАВЛОјДІгкЕкЖўЃЌеМБШдк20%-30%жЎМфРхИяЃЌ2016ФъЖўМОЖШеМБШДѓЗљЩЯЩ§ЃЌЕНДя41.21%ЃЌВЂдк2016ФъШ§МОЖШЩЯЩ§жС41.33%ЃЌСшМнЯоЦк12-24ИідТЕФВњЮяеМБШЃЌЕНДяЕквЛЁЃЯоЦкДІгк12-24ИідТЕФВњЮяЗнЖю2016ФъЖўМОЖШМБОчНЕТфЃЌгЩ67.37%НЕТфжС45.45%ЃЌВЂдк2016ФъШ§МОЖШМЬГаНЕТфжС40.44%ЃЌХХУћНЕжСЕкЖўЁЃЯоЦкЮЛгк24-36ИідТЧјМфЕФВњЮяЗнЖюВЛОјДІгкФЉЮЛЃЌЕЋЪ§жЕЮШВНЩЯЩ§ЃЌ2015ФъЫФађЖШНіЮЊ6.02%ЃЌ2016ФъШ§МОЖШЩ§жС18.22%ЁЃ

4 e9 [+ H9 x9 C- I( `8 g6 ^ЁЁЁЁ # z: t+ P4 T$ \4 F e

ЁЁЁЁ2015Фъ10дТжС2016Фъ10дТНЈСЂЕФИїЯоЦкЗЖЧœЮяЃЌЪевцТЪГ§ЮДХћТЖЗЖЦЦР§ЃЌЖМВЛОјДІгкНЕТфЧјМфФкЃЌЧвЭЌБШНЕЗљвВаьаьРЉДѓЁЃ

, [% j! s+ C5 l! P9 BЁЁЁЁЯоЦкЗЖР§ЮЊ12-24ИідТЕФВњЮядШГЦЪевцТЪзюИпЃЌЮЊ8.11%ЃЛЕкЖўЪЧ24-36ИідТЗЖР§ЕФВњЮяЃЌдШГЦЪевцТЪЮЊ8.01%ЃЛЯоЦкЗЖР§12ИідТвдЯТЕФВњЮядШГЦЪевцТЪзюЕЭЃЌЮЊ7.6%ЁЃ

' _ T# n0 [. A: T6 g# Y1 s; tЁЁЁЁ

& V8 X( p# n' f6 @: ^ЁЁЁЁ7. ОлМЏзЪН№аХЭаЯоЦкНсЙЙЗжЮі 4 o) W5 z& O+ E" b! D3 F

ЁЁЁЁАДееЪБМфЪЧЗЧЃЌПЩвдНЋОлМЏзЪН№аХЭаЗжЮЊВюБ№ЕФЯоЦкЗЖР§ЃЛЖјАДееЯоЦкНсЙЙЃЌдђПЩНЋОлМЏзЪН№аХЭаЗжЮЊЕЅвЛЯоЦкЁЂЖрЯоЦквдМАПЊЗХЪНШ§жжЧщЪЦЁЃ2015Фъ10дТжС2016Фъ10дТНЈСЂЕФВњЮяжаЃЌЕЅвЛЯоЦкаЭВњЮяеМОјЖдЩЯЗчЃЌЙВНЈСЂ5127ПюЃЌеМ90.2%ЃЌ2015ФъЫФађЖШжС2016ФъЖўМОЖШНЈСЂЪ§СПаьаьМѕаЁЃЌ2016ФъШ§МОЖШЛиЩ§ЃЌЕЋећИіЭГМЦЪБЦкЃЌЗнЖюДІгквЛСЌНЕТфЙ§ГЬЁЃЕкЖўЪЧПЊЗХЪНВњЮяЃЌЙВНЈСЂ512ПюВњЮяЃЌДгИїМОЖШРхИяРДПДЃЌИУЗЖЧœЮяЪ§СПКЭЗнЖюЖМГЪЩЯЩ§ЬЌЪЦЁЃЖрЯоЦкзщКЯЙВНЈСЂ45ПюВњЮяЃЌЗнЖюНіЮЊ0.79%ЃЌВЛЗѓ1%ЁЃ

; o0 m. p2 O6 z+ G0 nЁЁЁЁ ( v7 T& F/ O$ y2 A* d9 E

ЁЁЁЁИљОндЄЦкЪевцТЪЕФЭГМЦЛЗОГЃЌВюБ№ЯоЦкЗЖР§дШГЦЪевцТЪЖМвЛСЌНЕТфЃЌВЂЖМдк2016ФъЖўМОЖШЕјЦЦ8%ЁЃЖрЯоЦкзщКЯЬхЯжгХгкЦфЫћЯоЦкЗЖР§ЃЌдШГЦЪевцТЪЮЊ8.27%ЁЃЦфДЮЪЧЕЅвЛЯоЦкЗЖР§ЃЌдШГЦЪевцТЪЮЊ7.92%ЁЃПЊЗХЪНЯоЦкЗЖР§ИљОнВЛЭъШЋЭГМЦЃЌдШГЦЪевцТЪЮЊ7.17%ЁЃ ; h+ y9 D2 ^* ~1 _, n; G; ~7 |* K

ЁЁЁЁ

+ b2 @( h2 j4 R. g$ WЁЁЁЁ8. ОлМЏзЪН№аХЭазЪН№дЫгУЗЖР§ЗжЮі 3 h+ @/ I2 V% a# |& O

ЁЁЁЁ2015Фъ10дТжС2016Фъ10дТНЈСЂЕФОлМЏаХЭаВњЮяЃЌдЫгУзюЖрЕФЪЧШЈвцЭЖзЪКЭБ№ЕФЗНЪНЃЌЗжБ№НЈСЂ1544ЁЂ1534ПюВњЮяЃЌеМБШЙВМЦ54.05%ЁЃЦфДЮЪЧгУгкДћПюИЖГіЃЌЙВНЈСЂ1203ПюВњЮяЃЌеМБШ21.12%ЁЃХХУћЕкЫФЕФЪЧжЄШЏЭЖзЪЃЌЙВНЈСЂ622ПюВњЮяЃЌеМБШ10.92%ЁЃЕкЮхЪЧЖржжЗЖР§зщКЯдЫгУЃЌЙВНЈСЂ387ПюВњЮяЃЌеМБШ6.8%ЁЃЙЩШЈЁЂеЎШЈЭЖзЪЯрВюВЛДѓЃЌЗжБ№НЈСЂ175ЁЂ225ПюВњЮяЃЌеМБШЗжБ№ЮЊ3.07%ЁЂ3.95%ЁЃзтСовЛЙВНЈСЂ5ПюВњЮяЃЌХХдкзюФЉЁЃ

V! G1 @0 N: h! Y4 Q) fЁЁЁЁ

7 e- q+ k. I) N- [8 {5 OЁЁЁЁДг2015Фъ10дТжС2016Фъ10дТИїгІгУЗЖР§МОЖШРхИяЧїЪЦРДПДЃЌБ№ЕФгІгУЗЖГыКЭШЈвцЭЖзЪРрВњЮяЪ§СПКЭеМБШЖМГЪЙЯДњЩЯЩ§ЕФЬЌЪЦЃЌШЈвцЭЖзЪеМБШдк2016ФъЖўМОЖШНЈСЂВњЮязюЖрЃЌЮЊ407ПюЃЌЭЌЪБеМБШЕНДязюИпЕу31.57%ЃЌдкШ§МОЖШЪ§СПНЕжС348ПюЃЌеМБШНіЮЊ21.64%ЃЌЯТЛЌжСЕкШ§ЁЃЦфЫћгІгУРрВњЮяЪ§СПКЭеМБШдк2016ФъЖўМОЖШНЕжСзюЕЭЃЌНЈСЂВњЮя301ПюЃЌеМБШ23.35%ЃЌдкШ§МОЖШЪ§СПдіГЄЕН453ПюЃЌЭЌЪБеМБШЩ§жС27.11%ЃЌХХЮЛЩ§жСЕквЛЁЃДћПюгІгУРреМБШЧАШ§ИіМОЖШдк19%-21%МфРхИяЃЌ2016ФъШ§МОЖШНЈСЂВњЮяЪ§РЉДѓЕН370ПюЃЌеМБШЫцжЎЩ§жС23.01%ЃЌвдЕЅБЁЩЯЗчСьЯШШЈвцЭЖзЪРрХХжСЕкЖўЁЃжЄШЏЭЖзЪеМБШ2015ФъЫФађЖШЯТЛЌЗљЖШКмДѓЃЌВњЮяЪ§СПгЩ581ПюНЕжС118ПюЃЌеМБШдђгЩ24.1%НЕжС7.98%ЃЌВЂдк2016ФъЧАСНИіМОЖШЕЅБЁдіГЄЃЌ2016ФъШ§МОЖШдіЗљРЉДѓЃЌВњЮяЪ§СПНјВНЕН258ПюЃЌеМБШЕНДя16.04%ЁЃзщКЯгІгУРрВњЮяНЈСЂЕФВњЮяЪ§СПдкЭГМЦЧјМфЕФЧАШ§ИіМОЖШЖМдк98-106ПюЕФЧјМфФкБфИќЃЌеМБШИљБОБЃГждк7.5%зѓгвЃЌ2016ФъШ§МОЖШВњЮяЪ§СПНЕТфЕН83ПюЃЌеМБШвВНЕжС5.16%ЁЃеЎШЏЭЖзЪдкЧАШ§ИіМОЖШЪ§СПКЭеМБШвЛСЌНЕТфЃЌ2016ФъШ§МОЖШЃЌЪ§СПгЩ33ПюЛиЩ§жС58ПюЃЌеМБШдіГЄЕН3.61%ЁЃЙЩШЈЭЖзЪРрВњЮявЛСЌНЕТфЃЌЪ§СПгЩ51ПюНЕжС37ПюЃЌЗнЖюгЩ3.45%НЕжС2.3%ЁЃзтСоРрВњЮяНідк2015ФъЫФађЖШЗЂаа4ПюЁЂ2016ФъШ§МОЖШЗЂаа1ПюВњЮяЁЃ 4 B; i) }4 Y0 e1 O

ЁЁЁЁ 2 g7 W$ z d/ x; j; o5 p8 p

ЁЁЁЁИїгІгУЗЖЧœЮядЄЦкЪевцТЪдк2015ФъЫФађЖШЖМГіЯжНЯДѓЗљЖШЕЭГСЃЌЧвЖМНЕжС10%вдЯТЁЃГ§зщКЯгІгУРрВњЮядк2016ФъШ§МОЖШгаЛиЩ§ЭтЃЌБ№ЕФЖМГЪЯТЛЌЬЌЪЦЃЌЭЌБШНЕЗљвВаьаьдіГЄЃЌЭГМЦЧјМфФкеЎШЏЭЖзЪРрдЄЦкЪевцТЪНЕТфЗљЖШзюДѓЃЌЕНДя31.35%ЁЃЙЩШЈЭЖзЪРрВњЮядШГЦЪевцТЪзюИпЃЌЕНДя8.175%ЃЌДћПюгІгУРрВњЮядШГЦЪевцТЪЮЊ8.15%ЃЌЦфЫћРрВњЮядШГЦЪевцТЪЖМЮЛгк8%вдЯТЃЌШЈвцЭЖзЪРрВњЮя7.9%ЃЌзщКЯгІгУРрВњЮя7.89%ЃЌеЎШЈЭЖзЪРрВњЮя7.8%ЃЌжЄШЏЭЖзЪЁЂзтСоРрВњЮядШГЦЪевцТЪзюЕЭЃЌЗжБ№ЮЊ6.98%ЁЂ6.2%ЁЃ

4 _, }8 j& o/ P, J% v+ Q+ sЁЁЁЁ |  |ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-13 20:05:24

ЗЂБэгк 2019-6-13 20:05:24