2015年我曾经读到过中金计谋王汉锋老师的一篇陈诉,陈诉里有两张图深深吸引了我而印在了我的脑海里。

# U/ ~3 Q$ i! P$ S' U

7 v) S6 U. `0 s" c o6 K* b

, y8 Y+ w, v+ h: e4 \

! P) n/ p4 z$ K) Y

4 @6 x; X0 |7 [ g( { ; b, C& M% G" Z: q/ c" s/ J% Y

# D* f7 v T) U# j$ u注:我已经咨询过王汉锋老师本人,并得到允许使用这两张图$ i# x6 b5 `, I5 o7 s) y' P

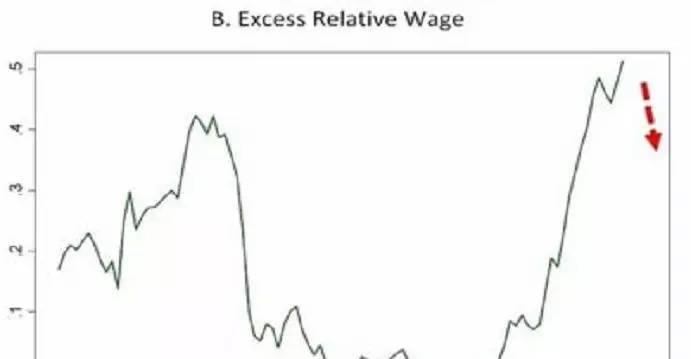

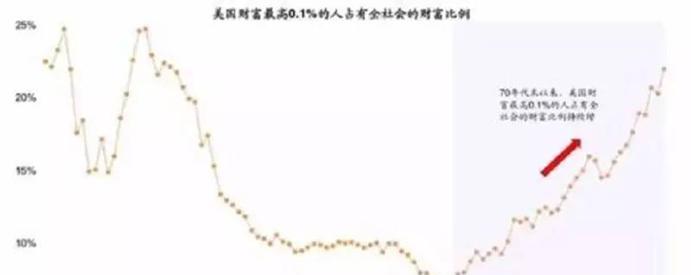

以上两张图,第一张是金融行业的超额工资水平的指标,第二张图是美国具有产业最高0.1%的人的产业占社会团体产业的比例。

: _$ R+ k2 R$ Z+ s9 I

8 T2 X% u+ Y' A# k4 a( a这两张图的第一眼我就感觉到了一种震动,并意识到将来会发生一些差别平常的事故。

9 L$ n: B, L S由于这显然意味着当前社会靠近一种极限,而上一次靠近这种极限时出现了大战争。

% }& c5 k" D% t而战后的数次庞大技能进步带来社会发展并因此超发货币,前者给实业资源家带来超额产业,后者给金融从业职员带来了超额工资,并引发巨大的贫富差距。

6 ], H3 i( |- S; N而这种贫富差距很难由社会自身调解来举行消除,反倒会在马太效应的影响下越演越烈,全部的货币政策都会让一小部分人越来越富。6 Y5 a- C) ?0 h5 f. W. r

于是,天下的一些规则须要重构。/ q3 y, a& i! E- f9 t' o& X! r d

上一次贫富差距的抹平是通过较剧烈的战争方式来完成,而这次会通过什么方式都还未知。! M, e1 ^& o+ v% n

我就带着如许的疑问有点懵懂地进入了2016年,突然发现我其时心中的疑问逐一解开。* c* I& c( b' D, I8 V

天下自然有其自身的调解方式,未必是战争,我们突然在2016年看到了许多反常的征象。. D% v# K: a, ^3 i9 I: n7 e4 \

这些征象各人肯定都有所见解并感触颇深,无需我再反复夸大。& d8 ]) v, J3 t! t

以致包罗体育界也一连出现反常的小概率变乱,莱斯特城的夺冠以及NBA西部决赛总决赛的一连两次1:3到4:3的逆转。

3 M' |. B# l4 j- q" D那么体育和政治经济又有什么关系呢?中心是怎么传导接洽的呢?中心的接洽有些让人费解,但大概确实有接洽,以我们不所知的方式。1 g9 a/ M; T8 d) d: e

! @* p" D* W7 N7 a( K0 p' I9 H而对于我来说,2016年显然不是一个很happy的年份,股市发生的巨大风格切换超出了许多人的预料。

9 h# s4 u* ~) r- L. U- A4 o4 k固然我已经对非常情况有所警觉,但大概说心有不甘也好,说预备不敷也罢,总之让我去追逐一些之前很倾轧很藐视的行业和品种总以为很难继续。4 G; i/ o) x' s6 n1 j

然而在2016年已经已往,转头总结的时间,突然又以为这些所谓的非常齐备都是那么通顺。" W3 h* J0 m; n: V

我在2015年埋藏心中的一些疑问不正是被这些非常所解答吗?固然,我可以给自己找出许多来由。* I; m/ u) r* X

最典范的来由就是要对峙自己的风格,“我的风格就是发展的,那些所谓的屌丝周期行业我就是不买”等等。9 Z) L0 \: S9 e |% R' h0 v* B1 |

我重新翻看了我在2016年写的一些公众号,我曾经写过一篇叫《只能有一种风格——发展的风格》,我还继续了一些专访,在末了成型的稿件中我也是白纸黑字地看好发展股。/ {( I+ a) V9 J1 \+ y

以是当我看着这些笔墨时,又以为自己2016年的浩繁不爽好像可以继续,至少我做到了知行合一,我没有做着用嘴看多发展股,而实际上干着追逐周期股的事。8 l, N) _4 W' |: Z% Y: a

' c/ j( J5 `6 i! K; ?. @然而,我并不是要给自己2016年打一个满足的分数,投资的遗憾不能完全扔给“知行合一”这么一个来由了事。; q" b2 O; W/ X/ F* u" k, q# d

“知行合一”的精华在于“知”和“行”要在实践中相互影响,并门路式提拔,而不是把自己的“行”范围在自己明白还不敷深刻的“知”上。

! P, x$ @1 k3 T3 r0 @8 y3 n只不外,起首必须要“合一”,才华在知行的相互感应中找到自己“知”的不敷。

3 m* b# g$ d7 r) n% @; q- y r1 c. s如果说我做着用嘴看多发展股,实际干着追逐周期股的事,大概短期在随机游走中说不定会有一些颠簸收益。

3 _ x3 v0 X( T* y+ Z% F. W但这种没有态度的追逐也是无法长期驻足站稳的,早晚会在下一个市场颠簸中被清除。

8 C9 u3 e5 v1 b9 j2 n2 h1 K有一句话叫“没有在深夜痛哭过的人,不敷以谈人生”,我想说“没有在逆势中对峙过的人,不敷以谈投资”。# {" k/ i9 _. a: y

对峙大概会错,但错了下次就会懂,没对峙大概永世都不会错,但永世也不会懂。

; S% o- F( J6 y6 d& ?而我终极想表达的意思是,投资这个奇迹太博大博识。: G# o3 b" D* k( c& d9 O

这是一个触及整个天下,在政治经济大情况的条件下,以产业逻辑变革更替为主线,混合着情怀、诈骗、高尚、鄙俚,社会全部人到场的多方动态博弈。

& L; ]3 H" a+ q# u% P$ @; M每当自己以为有了进步时,转眼间又发现原来自己知道的仍然只是一小部分。

% p) J' h# I* E! F作为一个入行时间并不太长的新人,在差别的时间总会有差别的感悟和自我革新。

+ `; p+ W2 I/ F$ h5 s记得之前那些年,做得最顺的年份反倒是不起眼的2013年。# K+ V5 x: n8 i- p

那年我刚刚从研究到投资,一开始肯定从自己最熟的行业入手,而2013年恰恰是我最认识行业的大年。

8 k, U3 v8 x/ _. e那年一个个斲丧股被发掘,而且启动的时点分别错开,这个卖出后刚好去买谁人,这种复合收益着实是很可观的。! V4 h5 a7 B9 a) r

在谁人时间,让我去给投资界说,我肯定是把投资界说为自下而上买斲丧股,而且自然而然能找出许多来由——巴菲特推许、稳固增长、品牌根本等等。

+ F4 s$ b! X+ J4 L4 U: ~. }1 B! j然而到了2014年,画风突变,记得非常清晰,2014年初抄底双汇,依赖2013年的履历,双汇已经很自制了,效果越买越跌,而且一套套很久。

1 Z l+ [% A8 O, I+ W: ~( B2014年就完全不是斲丧年了,2013年赚的钱好像都成了路径依赖。

- m- H1 e: p* P% d于是2014年开始扩展覆盖的行业,从斲丧逐步到TMT,确实2014和2015年也赚了一些钱。& _- {) _3 D" h J o8 n* i

谁人时间,开始不完全范围于在某个具体的行业自下而上,徐徐开始从行业逻辑去自上而下思索题目。, F- G9 G3 H! T9 {7 @+ s

看一个股票时,起首想的第一个题目是这个行业空间大不大,如果答案是肯定的,再去行业的个股里自下而上。( e& |2 p5 P( ^8 M5 Z/ G

然而,到了2016年,好像从行业逻辑自上而下也不管用了,那些看起来空间大的行业和股票大部分在阴跌,而从之前的框架出发不太看的一些股票反倒涨得特别好。# \6 O( w! ~, c0 z

好比煤炭,要提及行业空间来,总的需求量大概长期还会有所下滑,但这不妨碍2016年一度全市场涨幅第一。' [$ b, U7 W3 d

那么,2016年又须要从更高条理的大类资产设置角度来思索题目了。" a2 V1 j% s: D: M( G

投资者在投资海洋中就像一条鱼太渺小了,自下的下沉,自上的攀升,都是永无止境的,每一个阶段看到的东西和明白都是不一样的。

9 h3 O. ^6 K P% s9 Z5 t: k我曾经在短暂的效果前得意过,厥后徐徐才以为许多时间都是运气和路径依赖。

9 {- v) [# Y# u3 T投资海洋太巨大太难把握,时间保持敬畏之心,任何时间投资者都应该是“非资深”的。

; l" z, k5 @; B0 k, P9 ]

2 v3 x* S+ ]5 Y4 ~投资者一方面要认可投资海洋的博大博识,永世都会有自己未知的东西,这是投资的不可知论,但同时也要清晰自身的上风在哪,得当怎么样的风格,这又是投资的可知论。0 u+ \; }' ]7 q- |' y. E1 `& h

只不外,在某些特定的时间,我们须要从更高的层面来举行一个把握,如今是应该可知论照旧不可知论。

% `$ z0 { U8 _, \ v就正如我在本文一开始提到的两张图,这显然是一个会出现非常的情况,齐备都不一样了,具有强马太效应的产业都大概遭到打压。

9 F T1 }: {9 v4 `% M比方互联网产业就是如许的行业——赢者通吃,而相反那些长期陷入逆境的传统行业出现复苏也是正常的,这同样也是符合当前当局诉求的。

/ _- `$ b2 m7 Z1 ?% U3 Y- X大概同样市值和利润体量的公司,互联网公司只须要几百人,而传统产业公司则须要几万人。1 v. v: k* G" r$ E; H! ~

在这么一个南北极分化已经到达汗青极限的时间,就会导致传统产业的反弹,而这只须要一个微小的边际改善即可。' z% Y; y, u+ W1 d- k% J; p- t

在这种告急拐点下,纵然我们自认刚强在于对新兴行业发展股的把握,在这时也要把自己卑微地摆在不可知论的位置,纵然我们不去追逐自己并不相识的周期股,但肯定不要站在其对立面被其伤害。

3 G# n3 w* B1 ?3 v$ ]5 ?# C G6 m% {3 ^

然而时机照旧会留给有所预备的人,固然2016有诸多不顺,但着实我在2015年就对2016年出现的一些非常有所警觉,即便预备不敷,但也有所预备。

4 ?1 Y; l5 ]' l% c( i* _1 D5 d, {* r0 V

我们在2016年没有投资过于偏假造经济的产业,而选择了一些新兴产业里更偏实体的公司。 h8 U9 y, U$ t a, H1 j( L

我们很早就以为互联网巨头的过于强势和繁荣会导致一些曾经的传统产业巨头的反弹。$ U a& _4 u1 d

比方我们2016年重仓了中国联通,混改在我看来实际上是互联网公司对根本办法公司的输血和反哺,而这都是我们没有任何小道消息而通过公开信息独立判定出来的。

: K3 D. ^& n; Z7 @9 g" Y- g9 O' Y只不外我们重仓的是港股更自制的联通,而相反涨幅更为迅猛的是A股的联通——这又是投资不可知论的一个例证。

1 u5 K8 v/ `; x1 h% X5 _我们产物建立于股灾之中,历经多次千股跌停,但捉住股灾以后仅有的2015年年底的新兴行业反弹中斩获不错的收益,同时又在2016年诸多倒霉新兴行业的情况下留有余地,仍然跑赢了中国股市全部指数,这都归因于我们提前的判定以及对市场的敬畏之心。5 \9 |3 O, p; Q ~9 U$ ]

2016年有许多遗憾,同时也有许多劳绩,我们进一步明确了自己的上风和劣势,也确定了我们要不停对峙下去的根本原则,同时也对投资体系做了进一步的优化。# x/ ~+ r4 T2 Q5 [5 K# R: f- t

已故的周金涛老师对我有很大的开导,我意识到一样平常意义上的对股票代价股发展股的人为分别并不完全科学。4 J. t$ r7 h5 f2 j

着实不管是代价照旧发展,背后都有人性所决定的周期在起作用。

0 {5 e/ k: R) H8 X4 `! y* N# W我们内部提出了一个更普适的选股框架,这是对原有选股框架的更高维度的归纳总结同时也是对其的进化。1 u; F3 k5 i7 q2 `; Y" R- O

作为一个选股型的投资者,我总是会有如许的感慨。

$ a) ?+ r$ e7 f! m$ Y某某股票在业绩还没有显山露水的情况下,着实公司内部就已经做了许多的进化和自我革新。

/ m( ]/ {/ g4 B4 H; l0 F而每每这些变革都是外部投资者很难容易发现的,而比及机会成熟业绩发作一鸣惊人的时间,大部分投资者开始关注到这个股票时,每每最好的一段已经已往了。

$ t$ O/ a/ i% n" Y2 T- Z. R' \留给大部分投资者的是一个市值已经偏大代价已经有所反映的准蓝筹了,着实未必再能有多高的超额收益了。# t1 E/ D6 u9 t4 L8 v/ l0 ~' W

同理,资产管理业也一样。2017年,总结已往,预测将来,先打打自己的脸,再在心田冷静定个小目标吹个小牛皮,渴望齐备都会酿成实际。 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:12:19

发表于 2019-6-13 20:12:19