近来随着宝万之争的不停演化和保监会关于万能险羁系风向的厘革,万能险这一富有争议的话题再度被热炒,万能险真得是媒体和大众口中的大水猛兽和毒药吗?太多人想搞明白这个标题了。

0 s" x( ~& D C4 ^3 b" t4 F: [当前的驳倒重要会合在2个方面:一是万能险发展太快,中小保险公司疯狂圈钱,保险不再姓保,沦为融资平台;二是拿着投保人的钱到处举牌,一点儿都不妥当,资金运用风险巨大,老百姓的钱会血本无归。

8 D% t% s% d6 ^8 @! a6 u真得云云吗?万能险表现:这个锅我不背,也背不起!(关于资产驱动负债、关于万能险资产负债匹配、关于现金流管理、关于资金运用结构、关于险资的投票权等等诸多标题,我和行业的其他资深人士已经在过往谈过多次)

, x2 V+ K# W, b# x4 Z/ B起首,不是万能险发展太快,而是保障型产物发展太慢。根据中国保监会项俊波主席答记者问:万能险在国际上实在是一种成熟的产物,而且是一种主流的保险产物。为什么这么说?它有独有的特点,同时兼具产业管理和风险保障的双重功能。

$ ?9 [2 d; J7 q7 J) h万能险在美国已经有37年的汗青,到中国来是2000年开始引入。2015年我们有57家人身险公司创办了万能险,保费收入占整个人身险市场的28%。在美国、韩国、日本这些国家,万能险占整个保险市场的份额大概是40%左右,就万能险险种来讲,市场占据额我们和国际上还是有差距的。) }2 e( m. Z4 {' `# K; b

近来中国保监会黄洪副主席发言指出:我们登记的保单大概是14亿张,这个保单的数量看起来非常巨大,大概每一个中国人有一张保单。但实际上大概我们用恒久寿险的标准来权衡,13.7亿中国人,真正购买了恒久寿险保单的只有4千多万人。! Z) O$ X- F' j$ w

美国寿险协会表现,万能险自1979年在美国诞生后大受接待,到1989年即得到了38%的市场份额,今后常年保持在35%—40%左右的市场份额,是美国保险市场的主流险种、主流业务。万能险、投连险自2000年引入我国便引发了保险消耗者的青睐,万能险、投连险的市场份额已经凌驾三成。

' d1 h9 S4 R: l1 m9 W8 ?# t, N* _+ t再回顾下2011年保险业先辈李良温其时的一段观点:寿险产物定价利率2.5%,已是10年稳定,当下比一年期存款利率还低100个BP,这种定价利率有利于投资者,但保险消耗资源太高啊!

9 ?& l( X6 G2 T! H# Z0 @以是不管怎么提倡大力大举发展传统保险,传统型保险费收入在总保费收入中的占比逐年降落,从2001年的61%降落到2005年的26%,到2010年又降落到9%。

+ S; |8 w' Q5 B+ P" j8 [) h这就是为什么当下中国寿险市场上分红险一险独大的缘故原由。消耗者长处得不到掩护的产物谁还买啊?提倡的人不买、保险人不买,连自己都不买的产物,还能卖给谁呢。没有消耗者长处哪来的企业长处啊。行业又有何荣誉可言呢。

4 j D0 }% P6 B: S作为从业者,你还以为是万能险发展太快吗?这背后的根源是什么,是保险消耗者的长处恒久得不到器重,是保险产物的供给侧改革迟迟没有到来,而恰好是在2012年保险投资渠道放开和利率市场化改革后,万能险借助市场化的政策实现了大发展。

1 E& _# b7 @/ A1 s% k ^而同期,保障型产物并没有什么根天性的厘革,为什么消耗者会对人保寿的按康健品级定价的定寿产物、弘康的投资和保障分离的低价重疾、阳光的精算定价陈诉公开的重疾产物给予高度认可,背后的缘故原由许多人想过吗?5 \/ R4 U3 V- D* w! H

低沉保险产物消耗“门槛”,让消耗者享受到性价比高的产物和服务,在消耗者获益中实现保险企业红利,这就是答案。3 X0 `; Y, { E, ^1 R* x& Y F

许多人大概会不平,我们换一个角度来说。保险业30年,恒久寿险保单只有4000万人,按照人均保费5000元盘算,也仅仅是2000亿元,而现在保险行业的规模2015年为2.4万亿,这还不包罗被视为大水猛兽的7600亿元的万能险,只占行业保费收入的8%左右,占行业总规模的6%左右。

3 }9 t3 c& f: y, [4 M, Y; C讲真,我不知道那些每天声称回归保险保障,创造内含代价的羁系者、从业者、媒体、社会大众,看到这个数字后,会不会反思已往30年,即便不发展万能险,你们是怎么让保险姓保的?你们还以为是万能险发展太快了吗?岂非不应该是保障型产物发展太慢了吗?

$ ~# P4 W3 A+ f4 z9 x* h其次,险资举牌不是太多,股权投资不是太多,而是刚刚开始。

$ B- N1 P) _* ^; h根据中国保监会羁系政策,一样平常而言,权益类投资上限为30%,不动产类投资上限为30%,其他金融资产为25%,境外投资为15%。如果是投资蓝筹类股票,权益类投资上限可以上升到40%。2015年A股牛市期间险资权益类投资最高也就在16%左右,履历股灾后2016年上半年险资维持在10%上下,隔断最高上限空间巨大。, y; F9 v1 ^" i2 t# v* ^: S

而从各人热衷的国际比力而言,美国在利率市场化徐徐推进过程中,股票为代表的权益类资产大比例上升,从1975年前后的不到10%上升到30-40%左右;英国权益类尤其是股票类资产占比凌驾40%,为全部资产设置种别最高。

- ]3 l* V0 w! F3 U9 J2 ^ Y如果是按照某些人士的生手评价,这些国家全都是把保险作为融资平台去炒股,把老百姓的血汗钱不妥回事?如果这些人的投资战略,保险资金2016年应该超配债券等固定收益类产物,简配权益类投资产物,这种投资战略在恒久利率下行的过程中风险不大?我表现深深的猜疑。

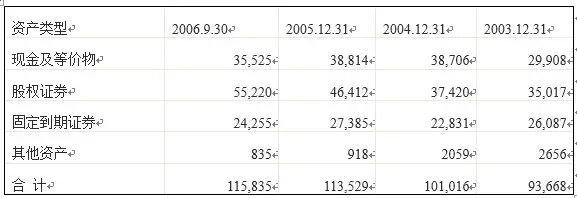

3 F; ^' v' ~: K再来看看许多人热衷的巴菲特的伯克希尔哈撒韦公司的投资分布:在伯克希尔的保险资金设置中,股票是第一大类资产(37%到48%不等)、现金及其等价物居第二、固定到期证券第三。作为财险公司之一,该公司的这种模式与美国财险资金的主流设置模式并不符合。" v' ~' V+ f, w/ G( r: i' h' t

那么到底是巴菲特这么多年冒险大错特错了呢,还是说许多从业者原来的熟悉根本就是错误的?伯克希尔的这种设置模式是以资产负债结构中大量的股东权益为后援,是以现金类资产对负债的大比例匹配为底子,以股票投资收益的相对稳固性为依托的,这才是关键,而不是简单的比例结构。3 s7 G- Z2 H3 j' T- Q' [/ d4 R

Berkshire保险业务2003-06年的投资分布(单元:百万美元)

/ X% `# J2 M7 r% Y! |9 s3 t W( q. y1 J

而对于万能险发展后带来的险资广泛举牌上市公司的标题,许多人通常称之为门口的野生番,以为险资就不应去举牌,也不应去并购。实在呢,以美国为例,2003-2012年,保险公司主导的市场并购共有185件,匀称每年18件左右,此中跨行业并购约占50%。国外保险资金也不乏从事企业并购的例子。

9 I: j* a3 ]( ^* ^9 k3 h& F+ Q根据德勤的研究表现,2013年国际重要市场,保险公司主导的并购涉及企业达54家,涉及资金1022亿美元,如美国Progressive财险公司并购ARX holding Gorp(主营环球电子商品供应)。可见保险资金(含万能险资金)并购(含跨行业并购)企业在国际市场上是比力常见的。只要依法、合规,有利于整合资源和实体经济发展,社会各方就宜明白支持。

" X* B: l* H( _" j) c( @( J在现在市场利率大幅低沉的条件下,保险公司加大股票投资的比例是局面所趋,由于固定收益类投资收益率程度不停降落,10年期国债收益率已经降落到2.8%的程度,投资级别的光荣债收益率降落到3.5%的程度,而股票市场业绩精良的上市公司的市盈率只有不到25倍,相当于4%以上的收益率,凌驾光荣债的收益率程度,只要上市公司的业绩恒久可以或许一连稳固增长,以后收益率程度还会进一步上升。

6 ~1 H( x' U# d1 ~' ~" x3 m* @' g: m; a恒久来看,无风险利率程度大幅度降落,优质资产包罗股票资产的代价上升是一个一定的趋势。因此,对于保险资金来说,现在优质上市公司的股票更具备恒久设置的代价。! {6 _7 H' S. A

至于富有争议的万能险投票权标题,现在法律中没有任何针对详细险种的投资限定。《保险法》和《保险资金运用管理暂行办法》上明白,保险公司是负债筹谋,岂论资产端运用是赚还是亏,都不可改变负债端保险条约的偿付责任。对于规则和投资人的权利,都应持恭敬和认可的态度。

5 V* q) w2 y2 ~3 ]2 R4 N: Y作为一种投资性寿险,万能险资金并入险企的资产负债表,属于表内资产,而非受托管理的资金。保险公司有权举行包罗投资在内的各种处置惩罚,以推行对投资者的保障和收益答应。如果存在现有法律法规创建的滞后,那么这个责任也不应该由万能险自身去负担,而是应该一边认可已经存在的毕竟关系,一边别的进一步美满明白法规是另一方面的事变。

0 D: Z. _" j& k# _2 R- M以是,文章讲到这里,你以为万能险还是真正的标题根源吗?许多人经常犯的一个错误就是错把标题标表象大概标题标中心缘故原由当根源,而忽视了对标题本源的追寻,大概呢,被偷换了概念,把对一个标题标讨论引向了一个相干但不具有因果关联的标题。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 23:13:29

发表于 2019-6-13 23:13:29