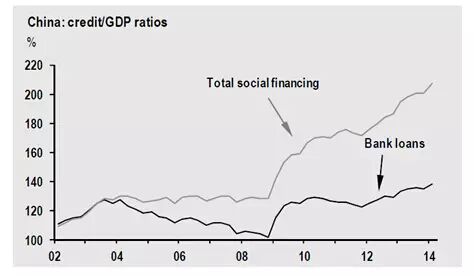

外洋市场对中国金融体系担心每天都在起升沉伏,但是从趋势来看,中国的金融风险在日益加剧,市场对于金融风险的担心可以从银行股的市净率(P/B)低于1发现端倪。要相识风险有多大,就要确定权衡风险的指标。外洋权衡中国金融体系风险常用的指标有两个指标,第一个是国际钱币基金构造用的信贷与GDP的比率指标。 我们可以看到,2008年以后,中国整个广义的信贷增长幅度非常快,从2008年时的130%上升到现在已经凌驾200%。按照国际钱币基金构造(IMF)给出的风险基准,如果一个国家书贷跟GDP的比率每年增长超出5个百分点,那么这个国家在未来两三年之内发生金融危急的概率非常大。在市场上也有其他的基准,好比5/30法则,就是信贷与GDP的比率在五年内增长30个百分点,那么发生银行危急的大概性就比力大。 中国信贷的增长' m m$ c4 Z* r" m0 s- h+ S: ]: |3 s

[table][tr][td] [/td][/tr][tr][td] [/td][/tr][tr][td]

) o" i1 Q3 `! _9 g3 V% x; |; _4 G; k) G* u( Z, U2 J

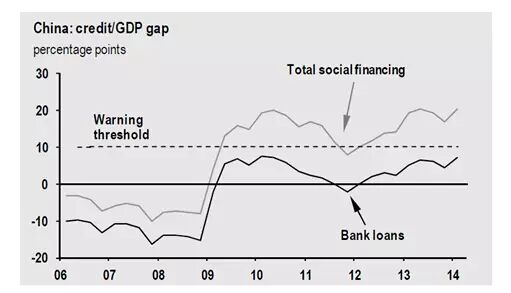

以是,如果按照这些指标,中国信贷与GDP的比率从2008年到如今增长了80个百分点,毫无疑问远远超出了环球对金融风险的宏观预警指标。 第二个指标是国际整理银行BIS提出来的——信贷与GDP的缺口指标(gap measure)。 我是2001年参加国际整理银行的,早在2002-03年时,BIS内部就开始接纳这个指标了。当2003年许多人在庆祝美联储钱币政策运用恰当时,BIS的经济顾问兼钱币与经济局主管威廉·怀特却提出一个差别的意见,以为美国宏观的钱币政策太宽松,金融体系的失衡征象非常严峻,美联储应该尽快思量退出宽松的钱币政策,只管当时他的意见没有被接纳,他却成为当时少数几个比力精确的预言者之一。 BIS的缺口指标方法与IMF的差不多,但稍微做了调解,所谓的缺口就是信贷与GDP比与其恒久回溯趋势的偏离度。做出这个调解的重要来由在于,发达国家的金融体系相对比力稳固,它的信贷跟GDP的比值不会变更太大,以是用第一个指标的标题不大;但在新兴国家,金融深化的的过程会导致信贷跟GDP的比值天然上升,这时如果套用5%或5/30法则,就很轻易出现金融风险猜测的偏差。 中国的信贷/GDP缺口指标+ \0 p8 j+ f/ a6 x+ j6 O

[table][tr][td] [/td][/tr][tr][td]$ R# D* T) A+ L" W4 {: X& ` [/td][/tr][tr][td]$ R# D* T) A+ L" W4 {: X& `

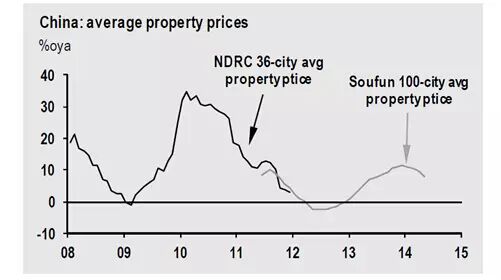

% m8 d3 n. ?8 l按照BIS的缺口指标,如果一个国家的缺口指标超出十个百分点,那么在未来两三年这个国家发生金融风险的大概性会大大增长。在环球70年代以来金融体系风险和信贷方面的数据底子上,BIS验证了这一指标的有用性,效果发现:如果使用10%作为信贷与GDP比缺口指标的预警线,可以或许乐成猜测约三分之二的20世纪70年代以来的银行业危急。同时,根据该指标,猜测的一类错误(没有发布预警但发生危急)几率为33%,二类错误(发布了预警但没有发生危急)几率仅为11%。 环球金融危急之后,国际整理银行是少数几个乐成的猜测了金融风险的机构,以是在2008年后,鉴于其较高的猜测乐成率,巴塞尔协议III中将信贷与GDP比缺口指标纳入了其羁系体系。巴塞尔协议III的一个核心观念就是宏观审慎羁系,重要体如今两点: 第一,对体系告急性金融机构,它们的资源羁系要求更高; 第二,资源羁系要求要根据金融周期、实体经济周期举行相应调解,为此,巴塞尔协议III提出了逆周期的资源比例要求,也就是在经济上行过程中,进步对金融机构的资源比例羁系要求,要有更多的资源作为缓冲,一旦经济下行,这些资源可以用来给银行提供更多的支持。而巴塞尔协议II固定的8%资源富足比例要求,它的标题在于经济下行的时间,银行的资源的压力更大,这个时间它没有更多的本领在金融市场上融资。如今巴塞尔协议III的逆周期资源羁系安排,就能只管缓冲经济周期对金融体系的影响,这内里逆周期的资源要求,是通过哪个指标来确定金融周期?正是我们提到的10%的信贷跟GDP的缺口指标。 按照这个指标,中国的金融业已经进入高风险区。基于广义的信贷概念,中国社会债务水平在2007年底至2013年底期间从145%跃升至210%。信贷与GDP比缺口指标阀值显着高于10个百分点,在2010年二季度到达20个百分点。2011年缺口指标降落,但2012年再次反弹。最新数据表现2014年三季度的缺口指标为18.4个百分点,已经靠近大概到达了传统研究内里的警戒线的水平。 以是,从外貌看中国,会以为中国金融体系该垮了,更落井下石的是,我们在整个信贷快速上升过程中也出现资产的代价泡沫。以天下的匀称房价来看,2009-10年房价的同比增速凌驾30%,2011-12年有一个小的调解,2013年之后又开始新一轮房价上升,到了2014年,房地产市场下行调解。以是,2009年以来,中国房价大部分时间上升很快,尤其是在北京、上海等一线都会,房价收入比大概房价租金比例表现了很显着的泡沫。信贷的失衡加上房市的泡沫风险,从环球大范围的观察来看,应该是引起我们鉴戒的风险。; k `5 C: B6 E# y

[table][tr][td] [/td][/tr][tr][td]8 m8 i: v( h T) u9 Y% r# b Y [/td][/tr][tr][td]8 m8 i: v( h T) u9 Y% r# b Y

本文为摩根大通首席中国经济学家及大中华区经济研究主管朱海斌在“鸿儒论道”2014年第19期(总第54期)的主题演讲“中国金融体系的风险点及防范对策”第一部分。朱海斌老师结业于美国杜克大学,并得到经济学博士学位。自2011年9月起至今继承摩根大通首席中国经济学家及大中华区经济研究主管,曾于2001-2011年任职于国际整理银行,先后继承经济学家和高级经济学家。他的研究方向专注于金融体系和实体经济的传导,风险管理和金融羁系,中国经济和房地产市场。其研究效果发表于许多专业学术期刊和国际整理银行的各类刊物,而且在房地产和金融学研究方面先后得到国际学术论文奖。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:10:37

发表于 2019-6-14 00:10:37