港股中有这么一间令人叹为观止的上市公司:起首向母公司出售生产装备,将母公司生产完的质料买返来后,给母公司的鄙俚企业或别家企业安装。! k! l6 _: k( P

3 ?$ ]4 P# S& E, {

就如许左手进,右手出的业务模式,账面毛利润率高达85.1%(直逼赌场银河娱乐),净利润率53.8%(媲美天合化工),股价已往一年中升了2.55倍,市值也到达了1592.93亿港币(比蓝筹的华润置地还多200亿)。

" Z0 k! M" a# b6 l7 W

1 ]7 a' e& D5 @& ]9 P这就是——汉能薄膜发电(566),市值角度绝对是光伏界的阿里巴巴了。9 n2 C- S& d2 C0 D

]" @7 _3 R' s9 l# M- t% z+ w英国《金融时报》称之为“不平常操纵”,《华尔街日报》说它的“高股价或难恒久”,连David Webb都看不下去他的关联买卖业务,说要点评点评他的财务报表。假如你再问问基金界的朋侪,会发现各人的共识极其同等。4 n6 N0 G' p( _6 w. @# a- B

* C2 K% c- i$ o$ Z

再翻翻最新的半年报,你就会发现槽点简直是多到不知从何动手。) H. J( v0 [# f( e' C

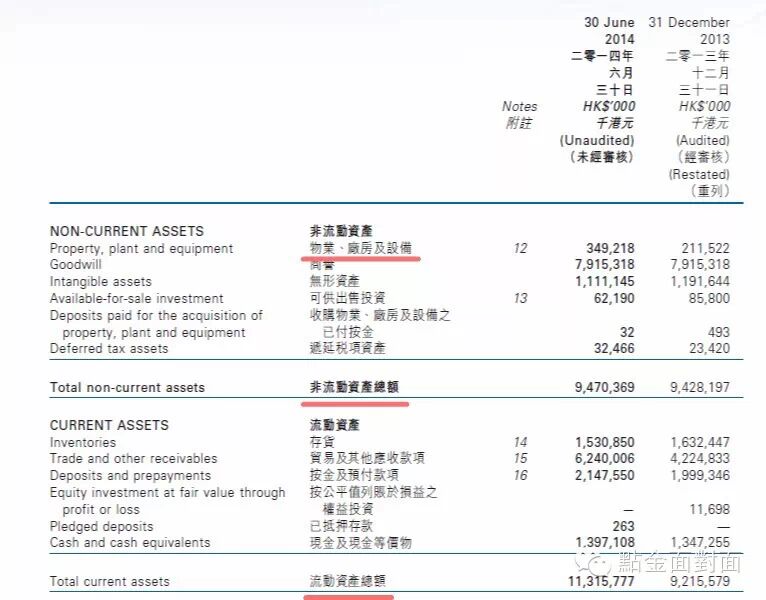

% q; S" v$ L {! r+ `比如,这种必要随处建厂的公司,固定资产应该远远多于活动资产,但是实际总是暴虐的,固定资产90亿港币,活动资产到达113亿港币。, ~3 [ L; m, I+ _2 j9 R

: H' h8 C( G8 I4 c& G

. n) J+ ~- F3 x. S8 H: t- J/ ^) n( @9 S0 O9 M1 c

显着是发电站公司,固定资产中真正的厂房和装备只有3亿,商誉竟然占了79亿。商誉说白了就是品牌代价,中国第一品牌腾讯的代价是660亿美元,敢情汉能薄膜发电这六个字也是字字值令媛啊!9 ^$ q2 ~+ H+ K0 x( ?

. b0 R' k. M# v @( j! G" U

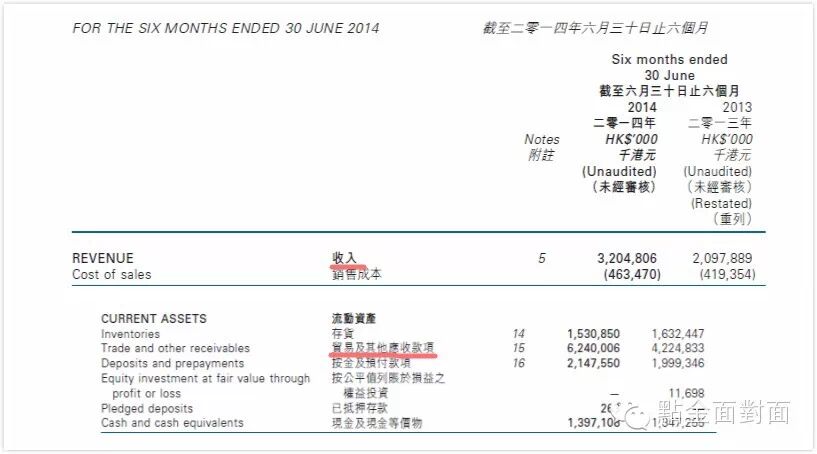

品牌这么强,那么赢利肯定很锋利喽!效果看到应收账款一项,又惊呆了!2013年底照旧42亿,过了半年就增长到了62.4亿,但是这半年的贩卖额只有32亿。

/ \* T& Q% Y8 U! i* z( e

+ y7 @: U' y0 }* G 2 N! `# L' ~: U 2 N! `# L' ~: U

" A5 R8 W$ f3 y: a$ m0 d$ k/ ?" t

也就是说每卖出去100块的东西,就收到62块钱的欠条,有如许做买卖的么?& d- y/ o9 W T* B# {

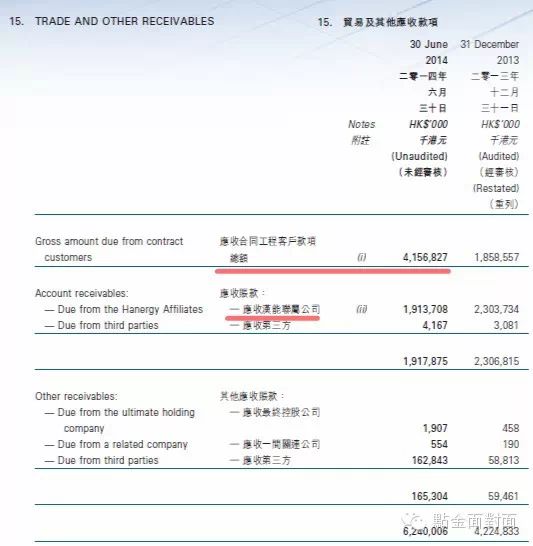

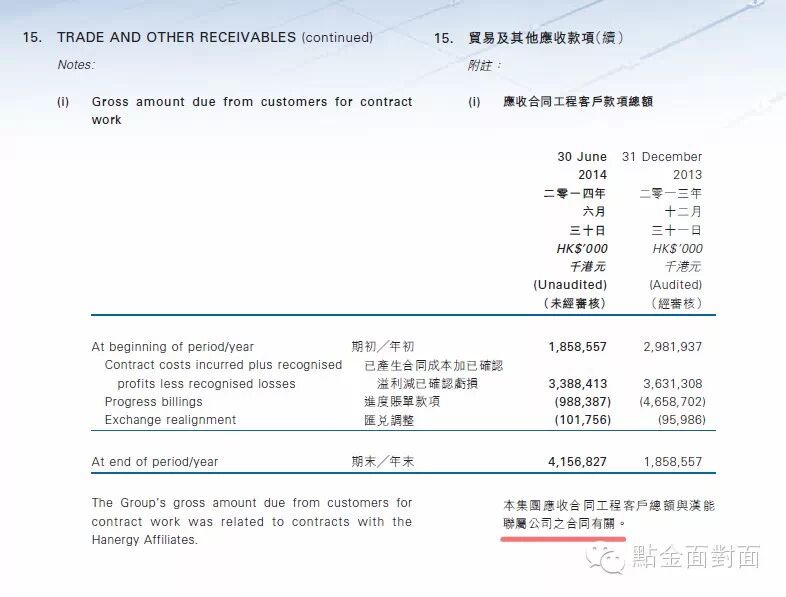

* S4 L( V# f/ J0 n而这62.4亿的应收账款,一眼就是三笔跟关联公司买卖业务:19.1亿、190万及55万。当中最大头的是一个应收据约工程客户款子,41.57亿。: J! f2 F) t, A: \/ g+ t+ E& k# f/ O

- M) _1 Z& R# l1 w6 X

, h+ U P7 f1 G2 z1 C% s, E4 Y3 @% c- h

都说,你欠银行一块钱,那是你的标题;假如你欠银行一个亿,那么就是银行的标题了。欠了汉能薄膜发电四十多亿的大标题,原来照旧关联公司。

/ n7 u E# r; O) \/ U1 V3 M3 a: [# b' H/ ~+ g" c

+ k1 {& |& Q4 c1 \" d" E# e5 k9 k8 \- N& H7 x9 c5 ]% E" ~% l

加在一起,汉能薄膜发电整个应收账款中跟关联公司有关的数额到达了60.9亿,占了全部应收账款的97.6%。关联公司,即母公司才是汉能薄膜发电最大的标题。

J; w0 U! G# o4 |2 U

0 v7 \# Q+ `+ J6 k* \简单翻完财务报表,我们再说说汉能的根本面和市场对他的一些疑虑。! v# M3 f+ Q- I5 x& V

7 i2 i7 j2 Y+ y+ ~6 r* Q4 R9 @7 m% A, Q单论光伏行业,假如是多晶硅生产商,如保利协鑫,那么红利本事上关注生产资源和多晶硅的均匀贩卖代价(ASP),竞争再看产物的度电资源(每发一度电的资源)和转换服从。假如是中游电池组件厂商,那么关注多晶硅采购价、组装环节的各项资源及整套的电池组件ASP。假如是鄙俚电站,那么关注建立费用(每瓦制作资源),投资回报率(IRR),运营后的度电资源和电价。

* V% C5 Z7 i9 A; O( G+ Y6 F5 y& |

! l1 S! l( [2 }$ M, H就汉能来说,理论上应该关注它的薄膜电池装备的订单环境,母公司开出来的采购价,装备的制造资源,使用寿命和折旧管帐方式。/ B4 x+ U3 S7 m# V5 g `+ N6 I

: X- K* b: c$ R5 ]8 f. S

而实际上,汉能走的是独立于全部太阳能生产企业,而且没有数据支持的蹊径。各人照旧多晶硅电池,他一个薄膜电池的名字就已经分析白,我不跟你们一起玩:. M& w& `7 X3 E

0 d0 ]3 `0 M% @! i8 ^+ b' b

第一,汉能的业务布局多年都是单一大客户(本身的母公司);第二,他的薄膜工艺并不是行业主流;第三,年年给母公司卖的不是薄膜电池板,而是制作薄膜电池板的装备,这又不是易耗品,还能对峙卖了这么多年,也真是不明觉厉;第四,度电资源从来没有给出过正面确切的数字;第四,它构筑起来的电站,业内谁也没见到过;第五,产能永世比产量大(缘故原由可以有第四点来表明)。& w2 y0 Q2 f2 S y. B

0 B+ I* V* h: j除了业务模式关联买卖业务外,连它的股权布局都是这么的汉能style,同等举措人持股比例到达70.44%。& s4 s. g/ U5 ]

7 ~% K1 G* J! W& M8 l" p! p( u- V1 L

8 v; v1 R2 Z/ g* T* s K. r9 O! }- E( h, a, h

以是筹码都在本技艺中。这也表明白为什么股价可以或许节节升高的缘故原由,不是没有空头,是空头根本借不到票,借到的票利率也高达40%,让人怎么空。; h- O, x% ^' C, y, J

1 u$ d5 T% V- c4 r/ V, o

至于这只股票的后市,只能说,没有人知道它会在何时以什么样的方式给市场带来惊吓。只惋惜,香港证监会是过后羁系,没玩坏就不算坏。

3 F$ I8 d% E2 D; ^6 i

' u- Y1 a' I) e) q$ p1 \9 B不信你看,汉能刚刚把它新疆的五项发电业务,卖给了北京弘晟,作价14.2亿人币,光是净利润就有7.77亿,至少账面上不停有钱收。而根据英国《金融时报》,弘晟是在这笔买卖业务公布13天前才注册创建的。拥有弘晟的3支基金中,有一支的法人代表是汉能薄膜发电前董事Victor Wong的妻子,Victor Wong客岁5月,也就是那笔买卖业务发生前8个月的时间,才不再继承汉能薄膜发电董事的职位。

/ ~0 O4 [/ v+ b. w/ `; F7 y M5 j+ E" a

我写到这里,大概会令你对汉能的印象相当之差,但实际上汉能走的是什么蹊径,打造的是什么形象呢?

3 q' b$ _6 P4 d! s1 X* P( q( P P* K; r

在央视黄金时段的广告宣传是“汉能到了,雾霾少了”,特斯拉是他的互助同伴,在欧洲宜家也是他的互助同伴,高大上到甩了整个中国光伏行业一条街啊。

8 c/ S L/ U- N$ r) [" t( S' M9 c6 X# `4 n! ]

以是要怎么点评汉能呢?港股能源的记者给了我如下精粹点评:“我以为它让人们知道,太阳能在中国貌似大张旗鼓在搞的公司,这是它唯一给整个行业带来的正面广告效应。实质上,让对行业既没有技能贡献,也没有政策推动影响;但反过来说,它以致连负面影响都没有,由于它根本没有市场。”, O6 g: d% Z6 c7 O8 y6 g

' d" y: m- \( g) c

基金司理说:“投资圈中,他的卖弄举动已经是公开信息,但是你真的在乎如许一间公司么,呵呵。” |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:09:04

发表于 2019-6-14 00:09:04