|

对于目下各种火热的“A金融”、“B金融”之类,笔者不得不浇一瓢冷水:既然2010年以来我国金融业的膨胀同实体经济部门的加杠杆有关,那么,在未往复杠杆的进程中,金融业也将同制造业、房地财产一样,成为产能过剩的重点行业。 - }' @# z- j( ~( o" J& M( _

纵然不思量那些打着各种金融新名词从事金融业的就业职员,2015年金融业正规就业职员较2010年也增长了100万人以上,这多出来的100万人大概将会成为去产能的捐躯品。

6 S6 c9 R6 c; K7 ]8 G* ? n9 U文章:殷剑峰:太过膨胀的金融业

+ P: f6 ~) h6 a6 k0 Q/ m. l导言:

& q% t: I* c1 s9 N. z国际上一样平常将金融保险与房地产归并在一起称作FIRE(finance, insurance, real-estate)财产。在实体经济困难转型之际,金融业确实已经是火得不得了,加上各种前缀的金融新名词让人目不暇接:普惠金融、绿色金融、互联网金融、共享金融……近来又有了区块链金融(Block-chain)、科技金融(FinTech)。 5 K1 w4 X* G1 Q8 W

作为一名金融研究者,笔者不敢贸然对这些充满了用户体验、大数据、云盘算、人工智能等等奇怪词汇的金融创新举行评判,但是,笔者始终信任,作为当代服务业的一个部门,金融业的代价在于管理风险和高效设置储备资源,金融业不能离开其他财产而自娱自乐。 4 V! s/ ~( x! o9 X9 I

& M3 f8 v& f3 ]然而,有证据表明,我国的金融业好像正在自娱自乐、自我膨胀中沉醉。图1给出了中、美、日三国的金融业增长值与GDP之比,可以看到,从2005年开始,我国金融业增长值占GDP比重连续上升,2008年高出日本,2013年高出美国,2015年更是到达汗青性的8.5%——纵然从上个世纪40年代开始回溯,美国和日本的金融业增长值占比也从未到达过这个数值。

* w6 q. z0 ?5 ~+ t/ e从别的两个角度更能看出我国金融业的太过膨胀: 4 s$ C3 ^$ u4 R

● 以人均GDP看,2015年我国大要相称于美国1975年、日本1978年的程度,而当时美、日金融业增长值/GDP只有5%左右;

) c) W* o* a. A. e. R● 从金融业增长值占服务业增长值的比重看,2015年中、美、日分别是18%、9%、7%,我国金融业增长值在服务业中的比重到达美日的两倍以上。 * d' M C% P0 G1 V6 L

须要夸大的是,美日、尤其是美国的金融业是服务于环球经济的,对于划一数量的本国经济规模,美日的金融业规模理应大大高于我国封闭的金融业。以是,下如许一个判断应该不会有贰言:我国金融业的发展程度远远超出了经济发展程度,不但整个经济越来越金融化,整个服务业更是严肃金融化。 7 c! o* G7 e2 ~9 u1 k

我国金融业的自我膨胀还产生了一个让我们无法信任的征象:我国金融业相对劳动生产率高于美国。现在,我国金融业就业职员总数约莫600万人左右,金融业就业占城镇单位就业比例是3%左右,这3%的就业创造了8.5%的GDP。

, A2 B+ `& Z* S2 C; w: n2 p2 e( A美国金融业就业约800万人,占非农就业的比重将近6%,6%的就业只创造了7%的GDP。纵然从绝对值看,我国金融业的劳动生产率也已经同美国半斤八两了:按人民币兑美元6.5的汇率套算,2015年我国金融业人均增长值是15万美元/人,美国是16万美元/人。看起来,金融业的中国梦已经实现了。

! O, X: u# Q- T& K- Q毋庸置疑,在L型经济格局下,如果金融业真的可以或许独树一帜,独自撑起一片天空,倒也不失为一件功德——如果没有金融业的贡献,2015年我国实际GDP增长率不到6%。但是,美国和日本履历的教导分析,在实体经济增长乏力,自我膨胀的金融业终极也是独木难支。

# Z9 T1 o' I3 e+ e" m: b) S9 q如上面图1所示,日本金融业增长值占比的峰值是1990年的7.4%,90年泡沫经济危急后即一起下滑;美国的峰值是次贷危急发作前夜的2006年(7.6%),今后也再未高出。2015年我国金融业增长值占比已经高出了美日的汗青峰值,还会继续上升吗?

0 O- v5 K0 S1 p5 E! b8 [: i, _. A# F+ z) \+ @3 `& h" h' z

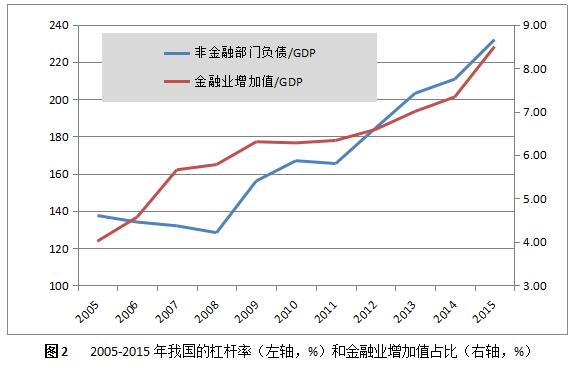

我们来相识一下2005年以来我国金融业膨胀背后的故事(见图2)。我国金融业增长值占比的上升分为两个阶段:

8 q, B. M' H6 E1 M) T第一个阶段是2005年到2009年,这一轮金融业增长值占比上升有两个因素,其一是实体经济的连续繁荣——体现为杠杆率的不绝降落,其二是2006年股改带来的汗青性的牛市。 2 y! v; N- ?- c! ?

第二个阶段从2010年迄今,陪同这一阶段金融业增长值占比上升的是实体经济部门杠杆率的不绝攀升。 % I5 M0 _4 `6 b9 q. m* p* b! T. ]

以是,如果说2005到2009年的金融业膨胀有其公道因素的话,那么,2010年以来金融业的自我膨胀告急在于实体经济部门不绝加杠杆,在金融业利润率肯定的环境下(实际上这些年金融业的利润率在不绝上升),实体部门负债规模的不绝攀升一定推动金融业增长值的不绝膨胀。但是,这种杠杆与金融业增长值比重比翼齐飞的征象我们早已经很认识了:1990年前的日本、2008年前的美国。

9 m* q1 q2 ? X4 X总之,对于目下各种火热的“A金融”、“B金融”之类,笔者不得不浇一瓢冷水:既然2010年以来我国金融业的膨胀同实体经济部门的加杠杆有关,那么,在未往复杠杆的进程中,金融业也将同制造业、房地财产一样,成为产能过剩的重点行业。

' c2 X) W$ B4 O8 y" S9 |3 b纵然不思量那些打着各种金融新名词从事金融业的就业职员,2015年金融业正规就业职员较2010年也增长了100万人以上,这多出来的100万人大概将会成为去产能的捐躯品。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:53:00

发表于 2019-6-14 00:53:00