|

ЁЁЁЁвЊЕу ' K$ J, n8 p% F3 T

ЁЁЁЁШ§вђЫижТЪЙБОТжЗПМлгРДЕїНтЁЃ

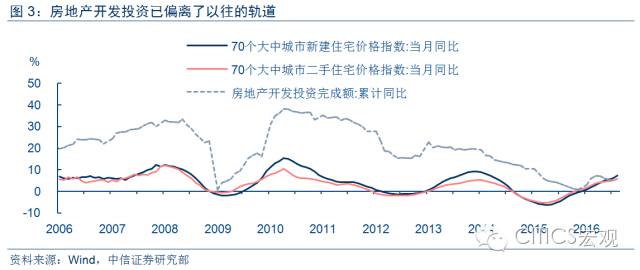

( s, ]) q3 S+ y% LЁЁЁЁЕквЛЃЌЧАЦкЛѕБвПэЫЩБпМЪаЇгІЕнМѕЃЌЛѕБвеўВпНјвЛВНДѓЗљПэЫЩЕФДѓИХадВЛДѓЁЃгЩгк2МОЖШвдКѓЛѕБвеўВпУЛгаНјвЛВННЕЯЂНЕзМЃЌЧАЦкЛѕБвеўВпПэЫЩЕФБпМЪгАЯьНЅНЅЕнМѕЃЌЖјЮДРДЛѕБвеўВпЪмЗПЕиВњХнФЁЂШЫУёБвЛуТЪБсжЕКЭзЪдДСїГіЕФГИжтЃЌдк3МОЖШжаЙњОМУзпЦНЕФХфОАЯТЃЌЖЬЦкФкЛѕБвеўВпДѓЗљПэЫЩЕФДѓИХадВЛДѓЁЃ ; ~* I0 f! w; M3 `

ЁЁЁЁЕкЖўЃЌЙКЗПашЧѓгРДЙеЕуЁЃвЛЗНУцЃЌжаКуОУРДНВЃЌ2017ФъжаЙњЙКЗПЪЪСфШЫШКНЋНЅНЅНјШыИКдіГЄЧјМфЁЃЫцзХжаЙњЕкШ§ДЮгЄЖљГБЩњГнНЅНЅЙКЗПвдКѓЃЌжаЙњЙКЗПЪЪСфШЫШКНЋгРДИКдіГЄЃЌетНЋЕМжТЮДРДжаЙњЙКЗПИеадашЧѓНЋНЅНЅЮЎЫѕЃЌНЋВЛжЇГжЮДРДЗПМлЕФИпЫйдіГЄЁЃСэвЛЗНУцЃЌЖЬЦкРДНВЃЌЯоЙКеўВпНЋжБНгЕМжТЭЖзЪашЧѓЕФНЕТфЃЌНЋЕМжТЙКЗПашЧѓНјвЛВНЮЎЫѕЁЃ

2 r( T. s7 A8 k2 nЁЁЁЁЕкШ§ЃЌЯоЙКеўВпЯоЖЈНјвЛВНМгИмИЫЃЌЖјЯждкИмИЫТЪвбДяЖЬЦкЗхжЕЁЃЫМСПЮвЙњЗПЕиВњЪаГЁЁАН№ОХвјЪЎЁБЕФЬиЕуЃЌЮвЙњзЁУёИмИЫТЪЯждкДѓИХвбОППНќСЫ2007ФъУРЙњзЁУёЕжбКДћПюеМЗПВњЗЗТєЖюБШжиЕФЗхжЕЫЎЦНЃЈ51.6%ЃЉЁЃетжжЧщПіЯТЃЌНќЦкЗПМлХЪЩ§ЕФЖЏФмБиНЋПьЫйНЕТфЃЌЖјЧвДѓИХУцЖдЙеЕуЁЃ

( F4 z' H$ T5 qЁЁЁЁзЪН№ЛсСїЯђКЮЗНЃП

9 \2 h" Q0 w! a: @9 KЁЁЁЁЗПМлвЛЕЉжмЦкадМћЖЅЃЌзЪН№дкж№РћЕФЬьадЧ§ЖЏЯТБиНЋЬНЧѓаТЕФЗНЯђЁЃ ) X- m% b: K- q1 r8 m" }# M

ЁЁЁЁ1ЁЂДѓзкЩЬЦЗгыТЅЪаЕФЙиСЊЖШКмаЁЃЌЕЋЯждкДцдкНЯДѓБфЪ§ЁЃНєеХОМУЬхДѓзкЩЬЦЗЦкЛѕЪаГЁЕФЙњМЪЛЏЫЎЦНЖМЯрЖдНЯИпЃЌДѓзкЩЬЦЗгыЗПМлЙиСЊЖШНЯаЁЁЃБОФъДКНквдРДЃЌДѓзкЩЬЦЗжИЪ§ВЛЭЃДІгкЯрЖдНЯИпЕФЮЛжУЃЌЖјдкММФмЩЯЃЌЖЬЦкФкДѓИХе§ДІгкНЕТфЭЈЕРЁЃЕЋЁА911ЁБЗЈАИЕФЯЗОчадЗХЬЃЌДѓИХв§ЗЂЩГЬигыЮїЗНЙњМвЙиЯЕЕФОоБфЃЌИјЮДРДдгЭКЭДѓзкЩЬЦЗДњМлзпЪЦдіГЄСЫаэЖрБфЪ§ЁЃ - m5 _0 a& Z5 U0 M

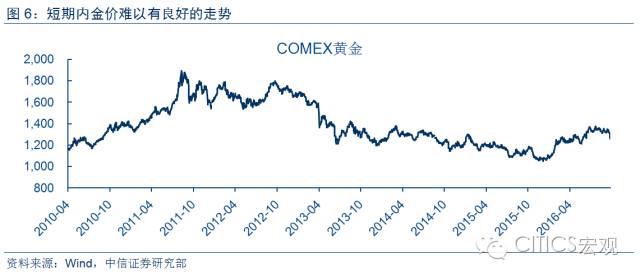

ЁЁЁЁ2ЁЂЧПЪЦУРдЊХфОАЯТЃЌЙѓжиН№ЪєФббдгаКУЕФЭЖзЪЪБЛњЁЃЕБЧАУРЙњЗЧХЉОЭвЕЪ§ОнИпгкдЄЦкЃЌУРдЊЧПЪЦЃЌЧвгЩгкУРСЊДЂвбОзпЯђМгЯЂЭЈЕРЃЌЖЬЦкФкЙѓН№ЪєДѓИХФбвдгаКУЕФзпЪЦЁЃ

8 S7 S* u H4 V; x) @: ~* {ЁЁЁЁ3ЁЂеЎШЏЪаГЁИаЧщУєИаЃЌЖЬЦкФкЭЖзЪПеМфгаЯоЁЃдквЛСЌзпГіСЫ2014ФъКЭ2015ФъСНФъДѓХЃЪаКѓЃЌЯждкеЎЪаЪаГЁИаЧщУєИаЃЌЭЖзЪПеМфгаЯоЁЃ / g; i2 m1 I: [5 V; E/ S' p

ЁЁЁЁ4ЁЂЙЩЪаДѓИХЪЧвЛИіНєеХбЁЯюЁЃБШФъРДЃЌЙЩЪагыЗПЪажЎМфзЪН№ЕФѕЮѕЮАхаЇгІБШСІЯдзХЁЃЖјНќЦкЙЩЪаВЛЭЃдк3000Еузѓгве№ЕДЃЌЖЬЦкФкЃЌвЛЕЉЗПМлМћЖЅЃЌЙЩЪаЖдзЪН№ДѓИХЪЧвЛИіНєеХбЁЯюЁЃЕЋМйШчЗПМлГіЯжОчСвЕїНтЃЌКъЙлОМУвВНЋЪмЕНОоДѓДђЛїЁЃетжжЧщПіЯТЃЌПЯЖЈЪБЦкФкЃЌГ§СЫНєеХЕФБмЯеЙЄОпЭтЃЌЦфЫћЪаГЁЭЌбљКмФбгаКУЕФЭЖзЪЪБЛњЁЃ - ]% E( m! }- t

ЁЁЁЁлЭбд

, o% k9 G- b. M& o4 @$ ^# \3 _ЁЁЁЁ2016ФъжаЙњОМУВЈЬЮВЛОЊЃЌЕЋЗПЕиВњЗЗТєЪаГЁГіЯжГіФбЙ§ЕФШШФжЃЌгШЦфЪЧвЛЯпЁЂЖўЯпЖМЛсЕФЗПЕиВњЗЗТєЪаГЁИёЭтЛ№БЌЃЌв§ЗЂЩчЛсИїЗНЙуЗКЙизЂЃЌДгЬНОПЗПМлЩЯеЧЕФЧ§ЖЏвђЫиЕНЖдЕїПиеўВпЕФЗДЫМЁЃФЧУДЃЌБОТжЗПМлеЧЪЦФмЗёвЛСЌЃПЬШШєВЛФмЃЌгЩгкзЪдДздШЛЕФж№РћадЃЌГфдЃЕФзЪН№НЋзюгаДѓИХСїЯђКЮЗНЃПЙЩЪаЛсВЛЛсГЩЮЊзЪН№ЕФвЛИіНєеХбЁЯюЃП 3 I! A! V7 y, M# M: Q9 w6 m. D

ЁЁЁЁБОТжЗПМлеЧЪЦвбОППНќЮВЩљ i n+ K/ S( ?) S; Y

ЁЁЁЁШ§вђЫижТЪЙБОТжЗПМлгРДЙеЕуЁЃ

e4 z' \. J3 CЁЁЁЁЕквЛЃЌЧАЦкЛѕБвПэЫЩБпМЪаЇгІЕнМѕЃЌЛѕБвеўВпНјвЛВНДѓЗљПэЫЩЕФДѓИХадВЛДѓЁЃгЩгк2МОЖШвдКѓЛѕБвеўВпУЛгаНјвЛВННЕЯЂНЕзМЃЌЧАЦкЛѕБвеўВпПэЫЩЕФБпМЪгАЯьНЋЛсНЅНЅЕнМѕЃЌЖјЮДРДЛѕБвеўВпЪмЗПЕиВњХнФЁЂШЫУёБвЛуТЪБсжЕКЭзЪдДСїГіЕФГИжтЃЌдк3МОЖШжаЙњОМУзпЦНЕФХфОАЯТЃЌЖЬЦкФкЛѕБвеўВпДѓЗљПэЫЩЕФДѓИХадВЛДѓЁЃ & @5 A8 H C9 M. x6 D( M4 }# b

ЁЁЁЁЕкЖўЃЌЙКЗПашЧѓгРДЙеЕуЁЃвЛЗНУцЃЌжаКуОУРДНВЃЌ2017ФъжаЙњЙКЗПЪЪСфШЫШКНЋНЅНЅНјШыИКдіГЄЧјМфЁЃЫцзХжаЙњЕкШ§ДЮгЄЖљГБЩњГнНЅНЅЙКЗПвдКѓЃЌжаЙњЙКЗПЪЪСфШЫШКНЋгРДИКдіГЄЃЌетНЋЕМжТЮДРДжаЙњЙКЗПИеадашЧѓНЋНЅНЅЮЎЫѕЃЌНЋВЛжЇГжЮДРДЗПМлЕФИпЫйдіГЄЁЃСэвЛЗНУцЃЌЖЬЦкРДНВЃЌЯоЙКеўВпНЋжБНгЕМжТЭЖзЪашЧѓЕФНЕТфЃЌНЋЕМжТЙКЗПашЧѓНјвЛВНЮЎЫѕЁЃЦёТлЪЧКуОУвђЫиЃЌееОЩЖЬЦквђЫиЃЌЗПЕиВњЪаГЁашЧѓЖМНЋгРДЙеЕуЁЃ

7 h9 `& e3 g0 }ЁЁЁЁЕкШ§ЃЌЯоЙКеўВпЯоЖЈНјвЛВНМгИмИЫЃЌЖјЯждкИмИЫТЪвбДяЖЬЦкЗхжЕЁЃгывдЭљЕФТЅЪаЩЯеЧжмЦкЯрБШЃЌБОТжЗПМлДѓеЧШБЗІИљБОУцЕФжЇГжЃЌЪЧвдзЁУёМгИмИЫЕФЗНЪНжЇГжЦ№РДЕФЁЃетОЭОіЖЈСЫЗПМлЕНЕзФмзпЖрИпШЁОігкзЁУёМгИмИЫЕФБОСьЁЃДгЪ§ОнЩЯРДПДЃЌЕБЧАЃЌЮвЙњзЁУёИмИЫТЪДѓИХвбОППНќФГжжЫЎЦНЕФМЋЕуЁЃетНЋЕМжТЗПМлЩЯеЧЕФЖЏФмЯћЩЂЁЃЖдБШРДПДЃЌУРЙњЗПДћгрЖюгыGDPБШжЕдк2007ФъН№ШкЮЃМБЧАЕНДяЗхжЕЃЌжЎКѓВЛЭЃДІгкНЕИмИЫзДЬЌЃЌЯждкДІдк20%зѓгвЁЃШеБОЗПДћгрЖю/GDPДг2010ФъзѓгвВЛЭЃДІгкГйЖлЩЯЩ§зДЬЌЃЌЯждквВДІгк20%зѓгвЕФЫЎЦНЁЃ ' \2 i; d. ~0 i; Z: C

ЁЁЁЁЮвЙњЕФЧщПідђЪЧДг2010ФъжЎКѓЃЌзЁУёЗПДћгрЖю/GDPВЛЭЃДІгкМгЫйХЪЩ§зДЬЌЁЃ ) k0 E# O5 ~8 b+ O

ЁЁЁЁ2015ФъИУБШжЕЮЊ19.6%ЁЃ2016ФъЩЯАыФъЮвЙњаТдіЗПДћЮЊ2.36ЭђвкЃЌППНќ2015ФъећФъЫЎЦНЁЃМйЩшБОФъвдРДВЛЭЃАДееетИідіЫйЃЌФЧУДЭЃжЙ2016Фъ9дТЮВЃЌЗПДћгрЖю/GDPДѓИХвбППНќ25%ЁЃЖјМйШчЫМСПаТдіЗПДћ/ЕиВњЗЗТєЖюБШжЕЕФЧщПіЃЌетвЛБШжЕдкБОФъЩЯАыФъвбОЕНДя40%ЃЈМйШчЫМСПЙЋЛ§Н№ДћПюЕФЛАДѓИХвбОППНќ50%ЃЉЁЃ

- J- c3 w ~' UЁЁЁЁЫМСПЮвЙњЗПЕиВњЪаГЁЁАН№ОХвјЪЎЁБЕФЬиЕуЃЌетвЛБШжЕЯждкДѓИХвбОППНќСЫ2007ФъУРЙњзЁУёЕжбКДћПюеМЗПВњЗЗТєЖюБШжиЕФЗхжЕЫЎЦНЃЈ51.6%ЃЉЁЃетжжЧщПіЯТЃЌНќЦкЗПМлХЪЩ§ЕФЖЏФмБиНЋПьЫйНЕТфЃЌЖјЧвДѓИХУцЖдЙеЕуЁЃ ; v0 S6 N+ ]$ Z4 e& `1 p# D# o& l

ЁЁЁЁ 4 K. J, W, f! o/ M1 R; v

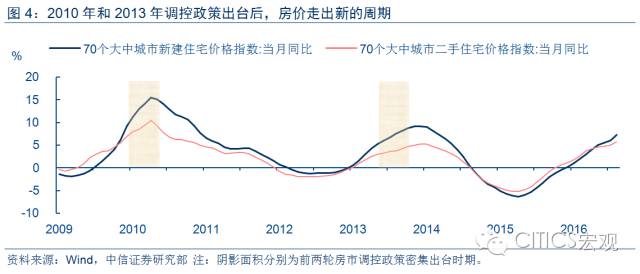

ЁЁЁЁЗПЕиВњПЊЗЂВЛОАЦјЃЌДгЪ§ОнжИБъПДЃЌПЊЗЂЩЬЖдЗПЕиВњЪаГЁЮДРДдЖОАВЂВЛПДКУЁЃБОДЮЗПМлЩЯеЧжЎЧАЕФЗПЕиВњжмЦкЃЌвЛбљЦНГЃОљГіЯжГіПЊЗЂЭЖзЪгыЗПМлзпЪЦЭЌВНЕФЧщПіЁЃетжжЭЌЕШадЕФЬхЯжЃЌЗћКЯЗЖР§ЕФЁАЗПМлЩЯеЧ-ЭЖзЪдіГЄ-ЙЉИјдіГЄ-ЗПМлАВЮШЃЈНЕТфЃЉ-ЭЖзЪАВЮШЃЈНЕТфЃЉ-ЙЉИјядЬ-ЗПМлЩЯеЧЁБЕФЙЉИјжмЦкЃЌДгКуОУРДПДЃЌвВЪЧЩЬЦЗдкЙЉИјЗНУцЕФвЛбљЦНЭЈР§ТЩЁЃ ' t+ R9 s$ t6 }+ M: @. A- u; O

ЁЁЁЁЕЋЪЧБОТжЗПМлДѓеЧЃЌЮвУЧВЂУЛгаЗЂЯжЗПЕиВњПЊЗЂЭЖзЪЭЌВНЩЯеЧЕФЧщПіЃЌЗПЕиВњПЊЗЂЭЖзЪдіЫйДгПЭЫъФъГѕвдРДВЛЭЃЕЭгк10%ЃЌ2015ФъЭЌБШдіЫйжЛга1%ЁЃетгыжЎЧАСНТжЗПМлЩЯеЧЪБЦкЗПЕиВњПЊЗЂЭЖзЪГЌИпЫйдіГЄаЮГЩЙтЯдЕФЖдБШЁЃетжжЧщПіВћУїЗПЕиВњдкЙЉИјВрЗНУце§дкНЕИмИЫЃЌПЊЗЂЩЬВЂВЛПДКУЗПЕиВњЕФдЖОАЃЌДцдкОЁПьИцжеНгФЩЯжН№ШЛКѓГжБвЙлЭћЕФЩњРэЁЃ

/ W' ]$ W: g9 t; S. B H) E, YЁЁЁЁЖјМйШчЭљЛиПДЃЌЗПЕиВњаавЕдк2015ФъЧАКѓДѓИХвбОзпЙ§СЫЙЉашОљКтЕФЙеЕуЃЌетвтЮЖзХЗПЕиВњЦѓвЕЛюЖЏвбОЗЂЩњСЫБфЛЏЃЌЗПЕиВњЖдЙњУёОМУЕФРЖЏзїгУвВе§дкМѕШѕЃЌЮДРДЗПЕиВњПЊЗЂФбвдЛиЕНвдЭљЕФЗБШйЁЃетвВДгВрУцбщжЄСЫЃЌБОТжЗПМлДѓеЧВЂУЛгаЙЉИјВрЕФжЇГжЃЌИќДѓИХЪЧЕЅДПЕФашЧѓВрЗБШйЁЃ

0 q1 P9 E- h( r! NЁЁЁЁ : ]+ d. L) P/ V3 N+ {# e6 j

ЁЁЁЁ ! ^) f- t7 M$ f' g

ЁЁЁЁСІЦјгаЯоЕФЭЖзЪепЯыОЁАьЗЈЕЭГСИмИЫБОЧЎЃЌСІЦјЧПОЂЕФШДДѓИХдкЭЫШДЁЃБОТжЗПМлЩЯеЧЙ§ГЬжаЃЌвЛИіКмЁАЪЂааЁБЕФеїЯѓОЭЪЧЁАиђРыГБЁБЃЌетвЛеїЯѓдкЩЯКЃЁЂКМжнЁЂФЯОЉЕШЕиЗзЗзЩЯбнЁЃ + }- x9 M. m8 r6 j4 v

ЁЁЁЁЭтУВЩЯПДЃЌЁАиђРыГБЁБЪЧЮЊСЫгІЖдЯоЙКЃЌЕЋИќЩюВуЕФдЕЙЪЦ№вђЛЙЪЧИмИЫЙКЗПХфОАЯТЃЌЭЈЙ§ЕЭГСИмИЫБОЧЎНјЖјМгИмИЫжЎОйЁЃЗшПёЕФБГКѓвВвўКЌСНВуКвхЃКвЛЪЧБОТжЗПМлЩЯеЧЃЌгЩгкЗПМлЬЋИпЃЌвЛаЉСІЦјНЯВюЃЌЮоБОСьгІИЖЪзИЖПюЕФеце§ЁАИеашЁБепДѓИХвбБЛДђЩЈдкБОТжжмЦкжЎЭтЃЌЗПзгГЩЮЊДПДтЕФФБРћЙЄОпЃЛЖўЪЧДгПЭЫъЙЩЪаЕФТФРњРДПДЃЌЕБЁАЩЂЛЇЁБЗшПёМгИмИЫжЎЪБЃЌФЧаЉВЛБивЊЭЈЙ§ИмИЫЗНЪНЙКЗПЕФЁАзЪН№СІЦјалКёепЃЈАќТоЛњЙЙЃЉЁБДѓИХе§дкЭЫШДЃЌвЛЕЉГіЯжетжжЧщПіЃЌвтЮЖзХЗПМлЩЯеЧОЭНЋМћЖЅЁЃ $ ]% l$ b0 c4 J3 P

ЁЁЁЁЯоЙКЯоДћеўВпвбдквЛЖўЯпЖМЛсЦєЖЏЃЌТЅЪаЕїПиНјШыаТЕФНзЖЮЁЃБОТжЗПМлЩЯеЧжСЩйТФРњСЫСНИіНзЖЮЁЃ

9 v4 q9 j3 W% [+ h* XЁЁЁЁЕквЛНзЖЮЪЧДг2015ФъФъжажСБОФъЕквЛМОЖШЃЌетвЛЪБЦкЃЌвЛЯпЖМЛсЗПМлПЊЪМЩЯеЧЃЌЕЋЖўЯпКЭШ§ЯпЖМЛсШдДІгкЕїНтЙ§ГЬЁЃетЖЮЪБМфЃЌЯргІжабыЁАШЅВњФмЁБЕФвЊЧѓЃЌгааЉЖўЯпЖМЛсПЊЪМЗХПЊЯоЙКеўВпЃЌВЛЩйШ§ЯпЫФЯпЖМЛсвджТГіЬЈЙКЗПЙФРјКЭВЙЬљеўВпЁЃ 9 G4 i6 V9 k" ^

ЁЁЁЁЕкЖўНзЖЮЃЌдђЪЧБОФъЕкЖўМОЖШПЊЪМжСНёЕФвЛЖўЯпЖМЛсЗПМлЦееЧЁЃетвЛЪБЦкЃЌЗПМлВЛЭЃХЪЩ§ЃЌЕЋЪЧдкеўВпВуУцЃЌГ§СЫЕиЗНеўИЎЕФЯоЙКеўВпЭтЃЌжабыВуУцЖдЗПЕиВњЕїПиВЛЭЃДІгкОВФЌзДЬЌЁЃвђДЫЃЌЧАЦквВГіЯжСЫВЛЩйЖдеўВпжЪвЩЕФЩљвєвдМАЖдЕїПиЬхжЦЕФЗДЫМЁЃ ( J' r/ x* e4 P# \1 [ ^' p* f

ЁЁЁЁЕЋЪЧЃЌДгКЙЧрТФРњРДПДЃЌЗХШЮЗПМлЩЯеЧНјЖјв§ЗЂЕФХнФЛУУ№ЪЧеўВпЮоЗЈУЩЪмжЎжиЃЌШЮКЮЙњМвЕФюПЯЕВуЖМВЛДѓИХдкЖЬЦкФкЗХШЮЗПМлЙ§ЗжЩЯеЧЁЃвђДЫЃЌЗПМлЕїПицЉцЉРДГйЕЋжеОПВЛЛсШБЯЏЁЃЙњЧьНкЦкМфЃЌББОЉЁЂЬьНђЁЂЫежнЁЂГЩЖМЁЂжЃжнЁЂЮоЮ§ЁЂМУФЯЁЂКЯЗЪЁЂЮфККЁЂЩюлкЁЂЙужнЁЂФЯФўЁЂФЯОЉЁЂЯУУХЁЂжщКЃЁЂЖЋнИЁЂИЃжнЁЂЛнжнЁЂРЅЩНЁЂЗ№ЩНЙВМЦ20ИіЖМЛсЯШКѓЗЂВМаТТЅЪаЕїПиеўВпЃЌЖрЕижиЦєЯоЙКЯоДћЁЃгЩгкЮвЙњЗПЕиВњаавЕзмЬхШдДІЁАШЅВњФмЁБНзЖЮЃЌвђДЫдкжабыВуУцЛЙЪЧАДБјВЛЖЏЁЃ , \. F V: f" f" x5 B

ЁЁЁЁЕЋЪЧЃЌСЌКЯЮвЙњЗПЕиВњЕїПиЕФТФРњРДПДЃЌМйШчЕиЗНЕФЯоЙКеўВпВЛФмЕНДяЕїПиНсЙћЃЌЗПМлНјвЛВНЩЯеЧЃЌФЧУДжабыВуУцГіЬЈЕїПиВНЗЅвВОЭВЛЛсЬівЃЃЌЖјЧвДѓИХИќМгЕФбЯРїЁЃЖјДгРњДЮЗПМлЕїПиЕФНсЙћРДПДЃЌвЛЕЉжабыВуУцГіЬЈЕїПиВНЗЅЃЌЗПМлОЭДѓИХНјШыаТЕФжмЦкЁЃвђДЫЃЌБОТжвЛЖўЯпЖМЛсЗПМлЩЯеЧжмЦкКмДѓИХНЋНјШыаТЕФНзЖЮЁЃ # \. ?" ~' M" G" o* |( q' g- H

ЁЁЁЁ : a2 s, n, K, V) L5 v1 i5 H1 @: n

ЁЁЁЁзЪН№НЋСїЯђКЮЗНЃП

! W4 w1 b: a, NЁЁЁЁБОТжЗПМлзпЪЦвЛЕЉжмЦкадМћЖЅЃЌЗПМлзпЪЦНЋНјШыаТЕФЭЈЕРЁЃгЩгкж№РћЕФЬьадЃЌзЪН№БиНЋЬНЧѓаТЕФЪаГЁЁЃДгЪаГЁЕФНЧЖШРДПДЃЌзЪН№СїЯђДѓИХАќТоДѓзкЩЬЦЗЁЂЙѓН№ЪєЁЂеЎШЏЪаГЁЁЂШЈвцЪаГЁЕШНєеХЪаГЁЁЃ

h) q1 o: U2 t" DЁЁЁЁДѓзкЩЬЦЗгыТЅЪаЕФЙиСЊЖШКмаЁЃЌЕЋДцдкНЯДѓБфЪ§ЁЃвЛбљЦНГЃЖјбдЃЌНєеХОМУЬхДѓзкЩЬЦЗЦкЛѕЪаГЁЕФЙњМЪЛЏЫЎЦНЖМЯрЖдНЯИпЃЌдкОйЪРЛюЖЏадЯрЖдПэЫЩЕФХфОАЯТЃЌДѓзкЩЬЦЗгыЙњФкЯрИЩжИЪ§ЃЌШчЗПМлжИЪ§КЭЙЩЪаЕФЙиСЊЖШЖМНЯаЁЁЃСэвЛЗНУцЃЌБОФъДКНквдРДЃЌДѓзкЩЬЦЗжИЪ§ВЛЭЃДІгкЯрЖдНЯИпЕФЮЛжУЃЌЖјЧвдкММФмЩЯЃЌЖЬЦкФкДѓИХе§ДІгкНЕТфЭЈЕРЁЃ 8 O- O) x/ P3 S' H, a' k

ЁЁЁЁЕЋЪЧЃЌ9дТ28ШеУРЙњЙњЛсВЮжкСНдКЗжБ№вдбЙЕЙадЖрЪ§ЦБЕпИВСЫАТАЭТэЖдЁА911ЁБЗЈАИЕФЗёОіШЈКѓЃЌЁА911ЁБЗЈАИЯЗОчадЗХЬЃЌетвтЮЖзХ911ЪмКІепОьЪєПЩвдПиИцБЛжИЩцМА911ДђЛїЕФЩГЬиЁЃетДѓИХв§ЗЂЩГЬигыЮїЗНЙиЯЕЗЂЩњОоБфЁЃгЩгкЩГЬиЪЧдгЭЩњВњДѓЙњЧвдкУРЙњгаЯрГЦЙцФЃЕФзЪВњЃЌетвЛБфТвИјЮДРДдгЭКЭДѓзкЩЬЦЗДњМлзпЪЦдіГЄСЫаэЖрБфЪ§ЁЃ 7 ?! L) Y) b( ?" }3 o" {0 a

ЁЁЁЁ

+ r) e5 X4 x9 u, tЁЁЁЁЧПЪЦУРдЊХфОАЯТЃЌЙѓжиН№ЪєФббдгаКУЕФЭЖзЪЪБЛњЁЃзїЮЊБмЯеЕФНєеХЙЄОпЃЌгЩгкЕБЧАУРЙњЗЧХЉОЭвЕЪ§ОнИпгкдЄЦкЃЌУРдЊЧПЪЦЃЌвђДЫЙѓжиН№ЪєУЩЪмНЯДѓЕФНЕТфбЙСІЁЃЧвУРСЊДЂвбОзпЯђМгЯЂЭЈЕРЃЌвђДЫЃЌЖЬЦкФкЙѓН№ЪєДѓИХФбвдгаКУЕФзпЪЦЁЃ $ J$ X% a" O( z

ЁЁЁЁ

6 Q: {) H$ P$ r e8 Q# fЁЁЁЁЪаГЁИаЧщУєИаЃЌеЎЪаЭЖзЪПеМфгаЯоЁЃдквЛСЌзпГіСЫ2014ФъКЭ2015ФъСНФъДѓХЃЪаКѓЃЌжЛЙмКуОУПДРДЃЌеЎЪаШдДѓИХзпГіГЄХЃЃЌЕЋЪЧДгЯждкЕФЪаГЁИаЧщРДПДЃЌЖЬЦкФкеЎШЏЪаГЁЭЌбљЭЖзЪПеМфгаЯоЃЌвджТгаДѓИХдкПЯЖЈЪБЦкФкГіЯжзпЪЦФцзЊЕФЧщПіЁЃ

. r$ v: B( X3 `, H- `+ s) WЁЁЁЁѕЮѕЮАхаЇгІЯдзХЧвЕЭЮЛе№ЕДЃЌЙЩЪаДѓИХЪЧвЛИіНєеХбЁЯюЁЃДгБШФъРДЕФТФРњРДПДЃЌЮвУЧЗЂЯжЃЌЙЩЪагыЗПЪажЎМфзЪН№ЕФѕЮѕЮАхаЇгІБШСІЕФЯдзХЁЃгШЦфЫМСПЕНЃЌНќЦкЙЩЪаВЛЭЃдк3000Еуе№ЕДЃЌЙЩЪаЖдзЪН№ДѓИХОпгаПЯЖЈЕФЮќв§СІЁЃвђДЫвЛЕЉЗПМлМћЖЅЃЌЖЬЦкФкЙЩЪаДѓИСЊвіЪН№ЕФвЛИіНєеХбЁЯюЁЃ / m( N& [! F3 k& R

ЁЁЁЁБивЊзЂвтЕНЕФЪЧЃЌМйШчЗПМлГіЯжОчСвЕїНтЃЌФЧУДКъЙлОМУвВНЋЪмЕНОоДѓДђЛїЁЃетжжЧщПіЯТЃЌдкПЯЖЈЪБЦкФкЃЌГ§СЫНєеХЕФБмЯеЙЄОпЭтЃЌгІИУЫЕНєеХЕФЪаГЁЖМКмФбгаКУЕФЭЖзЪЪБЛњЁЃ 2 {$ m d9 B+ \+ o' O

ЁЁЁЁ

6 k: P7 Z3 P7 h" E$ B' qЁЁЁЁШЊдДЃКжааХжЄШЏЁЖКъЙлОМУзЈЬтбаОПЃКЗПМлжЎКѓЪЧЙЩЪаЃПЁЗГТЫп |  |ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-13 20:07:32

ЗЂБэгк 2019-6-13 20:07:32