跑路!倒闭!兑付危急!进入2016年,P2P网贷平台好像进入了坍毁元年,对于互联网金融的质疑声也此起彼伏。诚然,金融创新是金融市场改革的须要工具,但肆意放任风险繁殖又是熟之过?

3 o) J: o% h) [8 J9 N' ~8 j" w% g( N但是,互联网金融并不是只有P2P,金融创新依然在其他范畴着花结果,互联网理财、互联网保险、互联网付出、金融资讯……我们将通过对于互联网金融的各个分支为各人提供全景陈诉,而P2P范畴是我们的重点内容。# g) W$ V1 @2 ]* X( n

- u9 n1 {1 n! S代表性的互联网金融上市公司2 `7 T0 b H7 @& n8 c1 S/ n ?

1 z7 L q9 T2 i; ^9 E

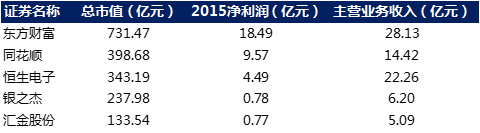

现在涉及互联网金融范畴的上市公司浩繁,但大部门为李克强总理提出“互联网+”之后的跟风之作。而上市公司中最为纯正的无疑是以东方产业、同花顺为代表的综合性金融信息服务提供商和恒生电子、银之杰、汇金股份为代表的金融机具公司。

3 o) E6 `0 G, l1 J/ V3 T东方产业

1 ]3 i) W/ Z8 o: y' q东方产业通过搭建互联网财经流派平台、金融电子商务平台、金融终端平台及移动端平台等为一体的互联网金融服务大平台,向广大互联网用户提供基于互联网平台应用的产物和服务。陈诉期内,公司重要业务有金融电子商务服务业务、金融数据服务业务、互联网广告服务业务及2015年12月份完成同信证券收购后新增的证券服务业务等。6 G' _! d7 k2 g' y3 A

同花顺

; ~: |. y f6 U& h( O/ U4 e: P8 q国内领先的互联网金融信息服务提供商,重要业务分为金融资讯及数据服务、手机金融信息服务、网上行情生意业务体系、基金贩卖等四大服务。公司在互联网金融信息服务业拥有完备的产业链,客户包罗券商、机构投资者和寻常投资者等金融市场的各条理加入主体。银之杰主业务务是为银行提供影像应用软件产物、开辟各种定制影像应用软件、代购影像应用硬件装备并提供集成服务。银行影像应用软件通过对各类纸质票据的影像化处理处罚,采取影像加密、传输、存储、检索控制等技能,实现手工处理处罚工作环节电子化、自动化处理处罚,对银行业务流程再造具有不可或缺的作用。恒生电子主业务务重要为金融机构提供IT软件产物与服务。公司的客户群体重要包罗券商、公募基金、银行、期货公司、信托公司、保险公司、私募基金等,并渐渐拓展到和金融生态圈有关的互联网企业,公司的投资赢产业物线(证券生意业务客户端)以及参股的网金社等业务也覆盖到了C端的个人客户,为金融机构提供的业务量占到公司总业务量的80%左右。 汇金股份主业务务为金融银行业提供软件、硬件团体办理方案,重要产物包罗系列捆钞机和装订机、自助回单机、自助单子机、人民币清分包装流水线、捏造柜台等,是我国银行业金融机具相干产物的重要供应商与服务商。图1:互联网金融代表上市企业业绩环境5 b: z4 ~! S8 B0 Z

W' {4 ]/ c, { W' {4 ]/ c, {

数据泉源:东方产业Choice数据

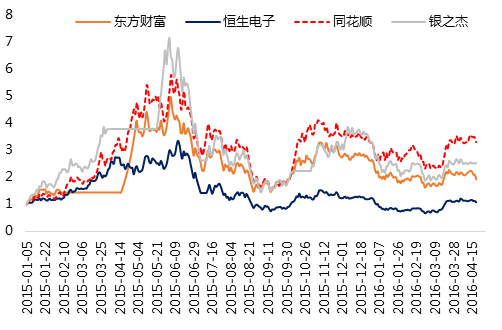

3 j7 H( X2 g( v% d! g! E2 _2 c" F受益于互联网+高潮以及15年的牛市效应,几家公司在业绩大幅提升的同时受到了资源市场的热捧,股价出现数倍涨幅。图2:互联网金融代表上市企业股价体现 (2015/1/4的股价便是1) 3 G: z) ?3 d) c. _! a* ~8 _) x; ` 3 G: z) ?3 d) c. _! a* ~8 _) x; `

数据泉源:东方产业Choice数据

6 k: x+ t8 f. d9 [; J. O' Y3 o, p3 t* \3 u3 P& x; |' W

) C1 w/ P9 z3 T

第三方付出2 x8 H- ~ y4 h- u! ]7 {: r( S8 I' @+ M

`0 \. g6 s% d: V2 s2 o8 @( R

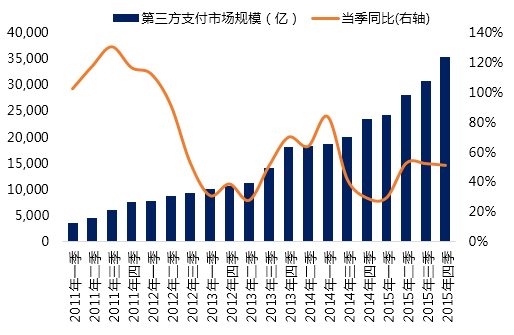

放弃钱包和名誉卡,一台手机刷遍天下,移动付出比年来的高速发展无疑是有目共睹的。而以付出宝为代表的第三方付出平台已然成为了我们生存中的一部门。数据体现2011年初,第三方付出市场规模不到3700亿元,随着比年来的高速增长,客岁第三方付出规模已经到达3.55万亿元,5年规模增长8倍,客岁依然维持50%的高速增长。8 `6 V/ _' p! I* P! h5 K

图3:第三方付出市场规模以及增长速率

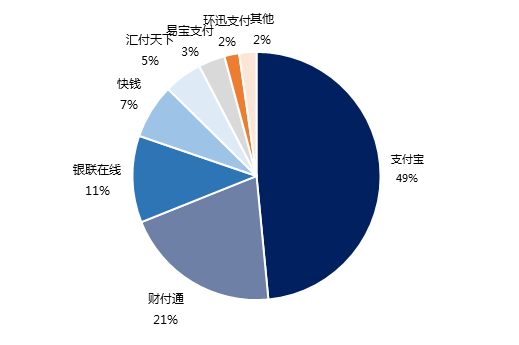

% M# G4 W/ @! V d9 x3 D9 C. b数据泉源:东方产业Choice数据市场份额方面,付出宝无疑是市场老大,2015年付出宝在第三方付出市场规模中占比靠近一半,规模凌驾1.7万亿元。财付通、银联在线和快钱排在二、三、四位,市场份额分别为21%、11%、7%,微信付出由于没有独立的APP软件故不在排行内。图4:第三方付出市场份额 9 F' | `8 R* g, Y: x 9 F' | `8 R* g, Y: x

数据泉源:东方产业Choice数据不但云云,付出宝在第三方付出APP以致全部APP中遥遥领先。东方产业Choice数据体现,现在付出包钱包的覆盖率为38.34%,15年后覆盖率不绝稳固在34%以上,在全部APP中遥遥领先。而其他第三方付出APP的覆盖率较低,翼付出、财付通、京东钱包排名二到四。图5:移动付出APP覆盖率排名

0 X0 j3 W( f2 O7 d2 N9 Y- J数据泉源:东方产业Choice数据(用户覆盖率=当月安装过某APP的装备数量/当月监测移动装备数量*100%,下同), @" G& Y4 \3 F. P6 ^' u, d

^1 x- ]" P+ \. o5 o

, \2 {! |. \+ @+ T0 J财经资讯流派1 ]0 L' y" Z/ G

M4 l2 d( J6 Y( L2 Y

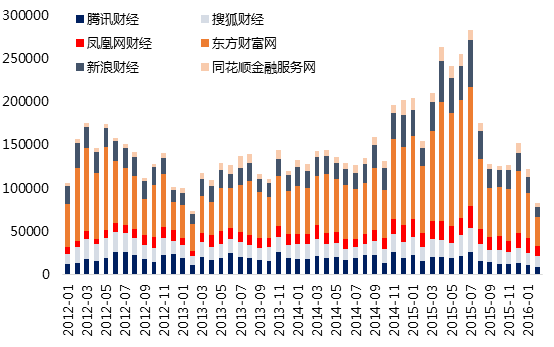

随着投资理财的遍及化,财经资讯流派为广大投资者提供高效、全面的金融市场讯息,已经成为投资者一样寻常投资生存中的朋友。在投资者对微观、宏观信息需求增长时,以东方产业、同花顺资讯、新浪财经、搜狐财经等为代表的财经流派网站也在比年互联网高潮中快速崛起,财经流派的访问量也节节攀升。- m6 u# R/ A% H5 j7 R# _* p

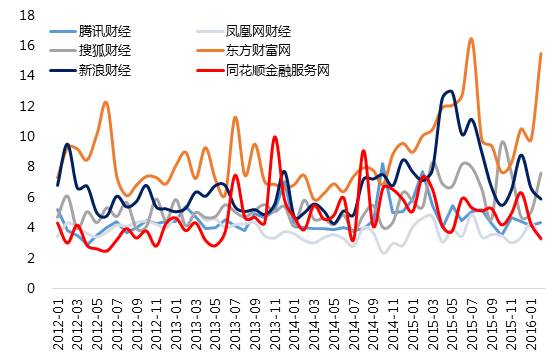

客岁的牛市行情奠定了财经流派网站发作的根本。在客岁3月~7月,6大财经流派网站的访问量均在20亿人次以上。此中东方产业网为财经流派龙头,占据一半的财经流派流量,牛市期间月访问人次凌驾13亿人次,新浪财经、腾讯财经则排在第二、第三。图6:财经流派网的访问人次(万人) 数据泉源:东方产业Choice数据网民访问均匀时间是衡量一个网站用户黏度的指标,访问均匀时间越久代表着用户黏度高,轻易积累网民数量。从6大财经流派网站来看,东方产业网的均匀访问时长大部门时间处在第一的位置,区间在6~18分钟/人,用户黏度最高;新浪财经排名第二,搜狐、腾讯、凤凰和同花顺差距不大。 数据泉源:东方产业Choice数据网民访问均匀时间是衡量一个网站用户黏度的指标,访问均匀时间越久代表着用户黏度高,轻易积累网民数量。从6大财经流派网站来看,东方产业网的均匀访问时长大部门时间处在第一的位置,区间在6~18分钟/人,用户黏度最高;新浪财经排名第二,搜狐、腾讯、凤凰和同花顺差距不大。

/ B1 w1 e) }) ~7 [/ W( c0 n _图7:财经流派网的访问均匀时间(分钟)

* K8 U1 V- x+ E

9 Y) }' i- h# E3 p: F0 y ?5 V数据泉源:东方产业Choice数据具体而言,财经流派网站的有比力显着的特点:1)用户黏度与网站流量相干 2)访问时间、用户黏度、访问人次与股市行情相干,颠簸较大3)东方产业网龙头上风显着,新浪财经、腾讯财经位于二线。7 ~# G( P3 {4 O# K; e8 o* D3 q

3 M& S- m* V. N' z, ^# Y( a

; J, p" N) @ B5 \9 g% E

% i) ]& Y( d5 i; N

互联网理财

2 r" }0 p, U! U! Z1 ]8 y8 a2 w3 X! h+ z6 ~$ d$ L% b

对于投资者互联网基金平台的接入低落了基金投资门槛,申购赎回使用方便,相干资讯轻易得到;对于基金公司,与互联网平台相助无疑增长了基金的贩卖渠道,对进步基金公司贩卖规模以及品牌效应有着正面效应。

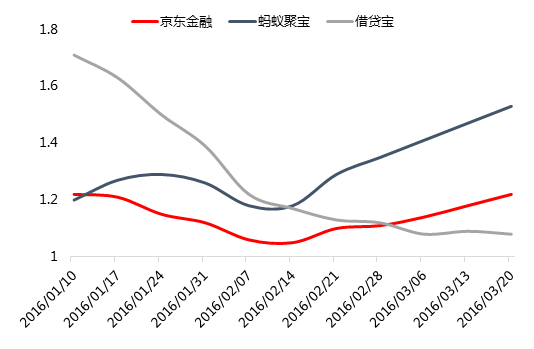

( o3 b/ X% V$ c9 G) e7 u6 B在人们投资理财观念不停增强的配景下,12年第三方基金贩卖牌照(2012年,央行开始向第三方理财机构开放基金牌照申请,也就是说,除了银行、基金及证券,本来从事PE或信托产物贩卖的第三方理财公司也可以从事基金贩卖了,更正确地说是基金代销,这些第三方理财机构采取和基金公司相助的情势)出炉之后,第三方基金贩卖平台进入发作期,从初期的四家发展到现在40余家,代销基金规模也不停上升,成为住民理财的快速通道。现在的第三方基金贩卖平台市场,出现以每天基金独霸,好买、诺亚、同花顺、数米跟随的行业形态,此中每天基金客岁贩卖基金规模到达7,432.55亿元,钱币型基金“活期宝”贡献了4,216.02亿元;好买基金2015年公募基金贩卖约245亿元,高端业务贩卖量达97亿元;2015年诺亚产业整年召募量为990亿元人民币。而根据蚂蚁金服公布的年度数据体现,2015年底,余额宝规模增至6207亿元。在互联网理财的遍及下,移动端理财APP也敏捷进入人们的视野。BAT、传统金融、互联网金融纷纷加入移动理财市场。移动理财APP的即时排名虽有变更,但前五位置较为巩固,分别为蚂蚁聚宝、京东金融、借贷宝、陆金所、每天基金。此中蚂蚁聚宝和京东金融的APP本年来的覆盖率依然维持着正增长,而九鼎旗下借贷宝的覆盖率迩来在渐渐降落。图8:排名前三理财APP覆盖率环境

' P" S$ u. z' Q. p/ k7 ]% z

6 R+ o: M1 J/ K( M. c1 V5 d# i& E数据泉源:东方产业Choice数据

% h5 K3 K. |2 Y

) L# p& k0 Q$ I6 _ Y+ H3 t4 D4 v5 S& E1 p9 q; g4 Q- m

互联网保险2 N Q5 v% R- W" C

u4 c* D: {- `% r

传统保险业由保险营销员、银保渠道为主的物理渠道将被互联网直销以及丰富多彩的互联网中介渠道所替换,由传统人身险、财险构成的产物结构有望被互联网的场景化、碎片化、高频次的创新保险产物理念所代替,互联网巨头BAT在人与人、人与物、人与信息的毗连中衍生的丰富互联网场景,将创新与颠覆“人与保险”的想象空间。

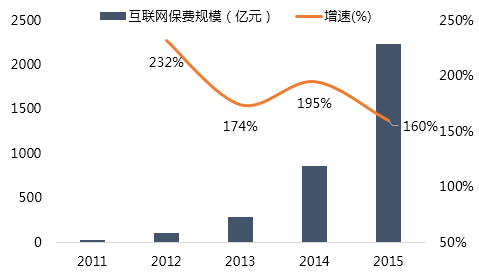

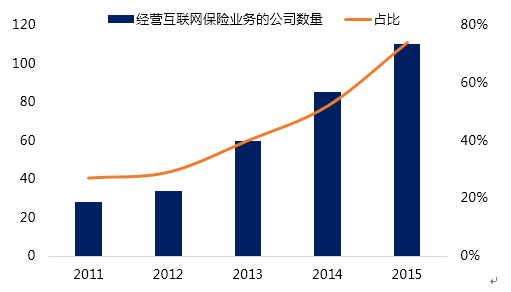

1 Z, P) t5 O+ O/ W颠末11年到13年的匿伏期后,2014 年以来互联网保险进入发作式增长时期。2015 年整年互联网保险保费收入为2234 亿元,同比大幅增长160%,比2011 年增长近69 倍。图9:互联网保险保费规模以及增速 u% b" Z1 O) k/ G% c: Z: k

9 U: e3 U" p; j1 H7 R/ ] 9 U: e3 U" p; j1 H7 R/ ]

数据泉源:东方产业Choice数据同时,互联网保险渗出率(互联网保险保费/行业总保费)也从2013 年的1.7%提升至2015 年的9.2%。2015 年开展互联网保险业务的保险公司数量到达110 家,占全行业保险公司比重由2011 年的23%大幅提升至74%。$ e% E; U: v1 n- g. ?! T- y

图10:谋划互联网保险的公司数量以及比重

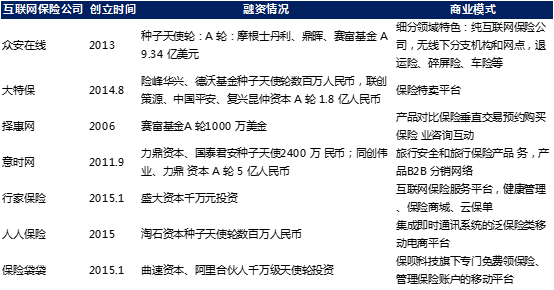

8 K1 I/ V- t# O# u1 C数据泉源:东方产业Choice数据在互联网保险风口上,浩繁风投以及BAT巨头进入抢占市场份额。以现在配景力气最强众安保险为例,其由阿里、腾讯、安全的三大巨头出资,在2015 年举行了惊世骇俗的A 轮融资,融资规模为57.75 亿元人民币,估值高达500 亿元,5 家财政投资人均为资源市场明星,分别是大摩、中金、鼎晖、赛富基金和凯斯博。现在,一级市场互联网保险创业公司的贸易模式,重要是使用互联网搭建平台,作为互联网保险专业中介或兼业署理机构,毗连保险公司、署理人、企业以及客户,模式席卷了B2B、B2C、B2B2C、B2Agent(to 署理人)等等。产物及服务方式包罗了保险产物计划、贩卖、比价、咨询、核保、理赔等等。

% g: S1 }8 {/ u3 d2 w0 y图11:部门互联网保险概念创业公司的融资环境和贸易模式的梳理。

3 \% [: P: a, y/ v) r/ r数据泉源:互联网产物方面,互联网保险重要保费重要来自于短期理财型寿险+车险。2015 年互联网保费发作式增长重要源于短期理财型寿险(高现价产物、全能险产物)和车险的互联网化。2015 年互联网保险保费收入中,理财型寿险占据55%,车险占据32%,注意保障功能的传统险占比非常低。/ j! n# r$ a( y3 R. R

图12:2015年互联网保险各类产物份额环境# M; h4 j$ i8 c: p: Z6 v) C

" ~* F2 p; b4 r, y" M* j " ~* F2 p; b4 r, y" M* j

数据泉源:东方产业Choice数据8 K t+ d9 ?: @! j

互联网保险起步较晚,APP应用发展也在起步阶段,保险类 APP的覆盖率都比力低,只有安全人寿的覆盖率靠近2%,别的的都在1%以下,不外这也分析白互联网保险处在向阳时间段。以安全人寿APP为例,其覆盖率不绝处于上升阶段,现在覆盖率已经靠近2%。信赖在将来,随着互联保险规模的扩大,其手机应用软件的使用频率以及覆盖率将来均会进步。5 l4 o6 z8 [; Z$ P/ j

图13:互联网保险APP覆盖率环境

+ L6 s# V+ j$ \" S1 ^: e& ?3 P数据泉源:东方产业Choice数据$ U5 B' D+ P" [% r2 h+ a) [

; l9 v( Q" t" n# n% ^

: c: b. W+ u% e P2P% c4 H% K2 c1 S( ~7 l

& q7 ~9 ]$ `% c" v普惠金融曾经被视为倒逼银行改革的工具,在比年发展敏捷,网贷规模以及网贷平台数量以多少级别增长。然而,在羁系单薄、“互联网+”横行、地方当局和央视的隐性背书下,大量标题平台以高息揽客,并使用信息不对称诱骗投资者。跑路、无法兑付、休业者不可胜数,陵犯了浩繁投资者的长处。固然政策订定者已故意规范网贷平台,但亡羊补牢为时已晚,2016年无疑是P2P标题平台的发作年。/ h" x) @3 B$ K( _: v* b

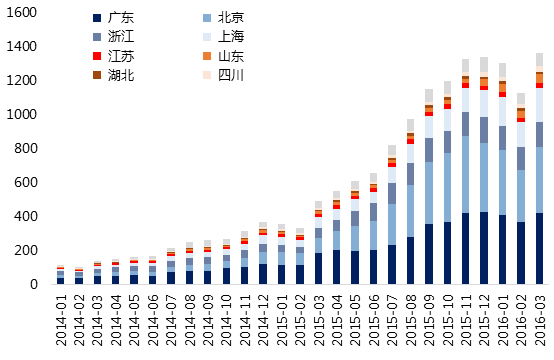

P2P市场概况从下图我们可以看到网贷规模从14年起的发作式增长。14年末网贷规模370亿元,而到了15年,网贷规模突破1300亿元同比增长360%。图14:网贷市场规模环境

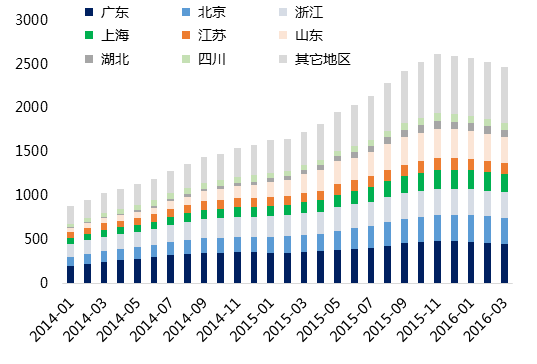

( a4 y2 u0 Z& X. F2 g7 Y数据泉源:东方产业Choice数据分地区来看,广东、北京、浙江、上海的网贷规模最高,占据天下网贷市场的85%。据网贷之家的数据,3月份天下网贷规模合计1364亿元,广东、北京、浙江、上海的网贷规模分别为424亿元、385亿元、147亿元、197亿元。平台数量方面,随着14年网贷市场的崛起,平台数量也快速增长。据网贷之家,14年初网贷平台不外880家,而15年末网贷平台数量已经增长到2595家。不外,随着羁系开始收紧,标题平台发作之后,16年网贷平台数量出现降落,行业拐点和整理期已经到来。从地区来看,广东、上海、北京、浙江、山东的网贷平台最多。图15:网贷平台数量环境 + ]" ]' K0 U2 E+ R6 g4 I + ]" ]' K0 U2 E+ R6 g4 I

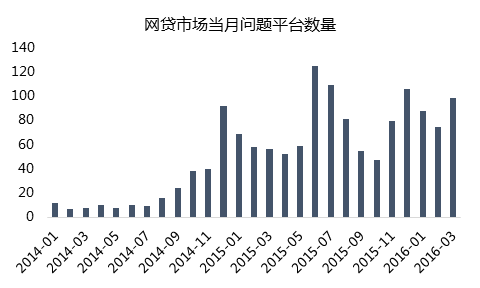

数据泉源:东方产业Choice数据标题平台方面,15年起进入了高发作期。2016年3月标题平台数量为98家,相比2016年2月的74家又出现了上升的环境,2016年第一季度累计标题平台数量已经到达了260家,将来有趋于增长的态势。

5 W L0 S4 h. O6 V F! C/ R1 H图16:标题平台数量2 _7 F4 G2 G6 U$ D

" c: e# J1 d# R: s, E e5 L7 ^ " c: e# J1 d# R: s, E e5 L7 ^

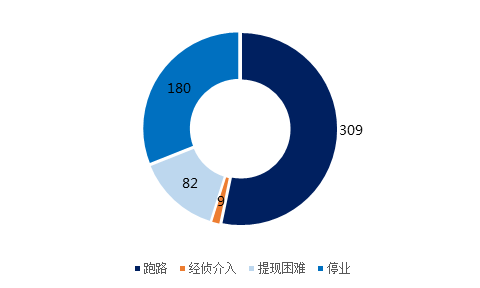

数据泉源:东方产业Choice数据而令人生气的是,P2P平台乐忠于以跑路竣事自己的“职业生存”,留下一地鸡毛,投资者血本无归。固然,这也是2015年来P2P行业的主旋律,网贷之家数据体现,15年至本年3月,共有580家标题平台,此中有309家P2P平台跑路,占比凌驾一半。在网贷平台倒台的各种刷屏之后,网贷平台的安全度、名誉度正面对越来越大的挑衅。* x# X* J8 B& H: N) E$ A1 g

图17:P2P标题平台变乱范例

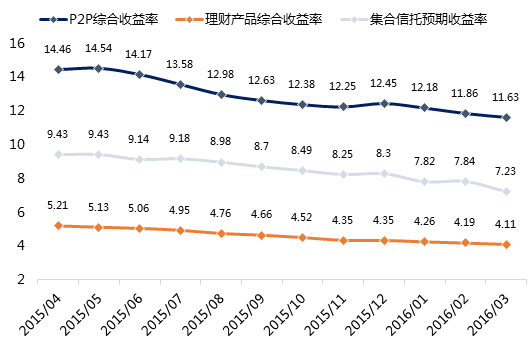

) d4 n% C- P0 e/ x( S$ G5 Z4 z数据泉源:网贷之家高风险高回报,网贷平台上理产业物的吸金效应无疑来自于其提供的高回报率。固然中国进入利率下行通道,资产收益率降落,但是P2P的综合收益率仍旧在11.63%,远高于聚集信托和银行理财的收益率。同时网贷之家数据体现,大部门平台提供的收益率在10%~20%。图18:网贷平台收益率(%)以及分布环境

# v7 F8 J' J9 n3 [: W数据泉源:网贷之家

& Z# }& v6 i3 m8 j7 E$ B7 iP2P平台排行以及先容 F- Q6 n `0 O

最土豪的P2P现在一共有22家P2P注册资源凌驾2亿元,此中聚宝汇和九信金融注册资源高达22亿元和20亿元,让P2P龙头陆金所也汗颜。而我们所熟知的红岭创投、大家贷、拍拍贷、PPmoney等着名P2P并不在土豪榜前20,可见注册资源并不能衡量一个网贷平台的综合力气。图19:P2P平台注册资源排名

5 P" S0 x/ L8 p0 a数据泉源:网贷之家最吸金的P2P

7 S8 p _- [7 v# d% J, T2 i据网贷之家数据,一季度红岭创投、PPmoney、陆金所的成交量在全部平台之中排在前三,分别为291亿元、184亿元和169.7亿元。作为网贷的第一梯队,三大巨头相比于其他平台的上风较为显着,而随着网贷平台风险的进一步袒露,中小平台的资金也会趋向于向大平台流入。图20:网贷平台一季度成交量 0 Q( L5 M: o8 p4 d2 q0 ]2 \ 0 Q( L5 M: o8 p4 d2 q0 ]2 \

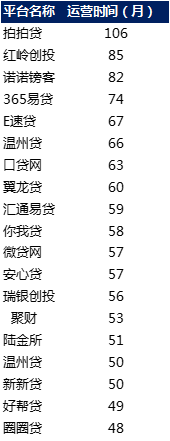

数据泉源:网贷之家最老牌的P2P最老牌的P2P无疑是在上海浦东创建的拍拍贷,至今已经有9年汗青,拍拍贷也是业内公认的国内P2P鼻祖。而红岭创投、诺诺镑客、365易贷、E速贷、温州贷、口贷网、翼龙贷至今也创建凌驾5年。图21:网贷运营时间 6 x( ]0 d! ?, }- L# x8 U; z9 H6 r 6 x( ]0 d! ?, }- L# x8 U; z9 H6 r

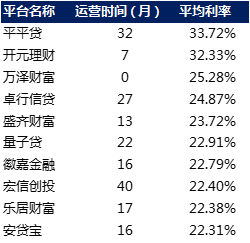

数据泉源:网贷之家产物收益率最高的P2P现在网贷之家已有数据全部平台中,平平贷和开元理财提供的回报率最高,产物均匀利率均凌驾30%。不知两平台创建时间不长,那里探求到云云高回报的资产。据我们统计,创建时间较短的平台乐意提供限期较短、回报较高的产物。图22:产物均匀利率最高的平台 数据泉源:网贷之家产物限期最长的P2P 数据泉源:网贷之家产物限期最长的P2P

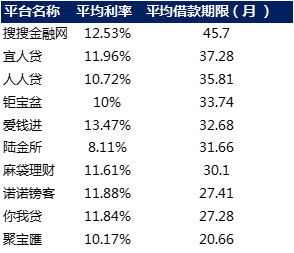

: Q0 f& I: d g7 m3 K平台产物的限期的好坏反映了平台的风控本领。面对限期错配、匿伏的大规模兑付,只有资源金富足、风控羁系体系结实的平台才敢于拉长产物乞贷限期。以是在这个榜单上不乏P2P行业的大佬以及资源金富足的土豪们。图23:产物均匀乞贷限期最长的平台 " u7 l8 W/ ^8 Z3 N: I& _' F " u7 l8 W/ ^8 Z3 N: I& _' F

数据泉源:网贷之家P2P平台综合力气以及影响力排名" P8 w% | s4 b& v2 A% ?

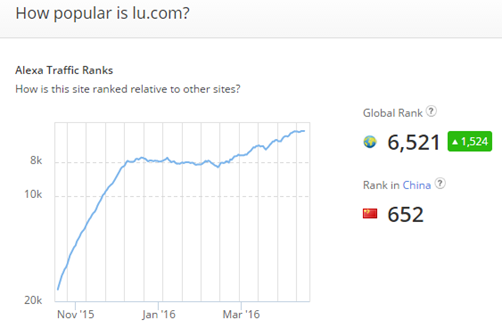

据网贷数据网站的评分环境,互联网平台的综合排名如下。陆金所、宜人贷和大家贷排民前三。图24:网贷平台综合力气排行 数据泉源:互联网(以网贷之家的评分为例,网贷平台的衡量尺度包罗:成交、营收、人气、技能、杠杆、活动性、分散度、透明度、品牌这些要素)对于平台影响力的研究,我们引入Alexa的环球网站排名体系。以陆金所为例,其影响力排名渐渐上升,在中国全部网站中排名第652位,环球排名第6521位。 数据泉源:互联网(以网贷之家的评分为例,网贷平台的衡量尺度包罗:成交、营收、人气、技能、杠杆、活动性、分散度、透明度、品牌这些要素)对于平台影响力的研究,我们引入Alexa的环球网站排名体系。以陆金所为例,其影响力排名渐渐上升,在中国全部网站中排名第652位,环球排名第6521位。

2 w& p* d4 Q! x' o资料泉源:www.alexa.com(Alexa Internet公司是亚马逊公司的一家子公司, 是一家专门发布网站天下排名的网站,Alexa每天在网上搜集凌驾1,000GB的信息,不但给出多达几十亿的网址链接,而且为此中的每一个网站举行了排名。可以说,Alexa是当前拥有URL数量最巨大,排名信息发布最过细的网站。)根据Alexa的数据体现,在中国全部P2P平台中,陆金所、PPmoney、宜人贷、红岭创投、拍拍贷排名国内前5。此中陆金所排名652位、PPmoney1405位、宜人贷1831位,网贷平台影响力方面陆金所上风较为显着。图25:国内P2P平网站中国和天下影响力环境(中国和天下统计口径不一,以中国排名为基准) " q8 \; m @) ]; V/ @ " q8 \; m @) ]; V/ @

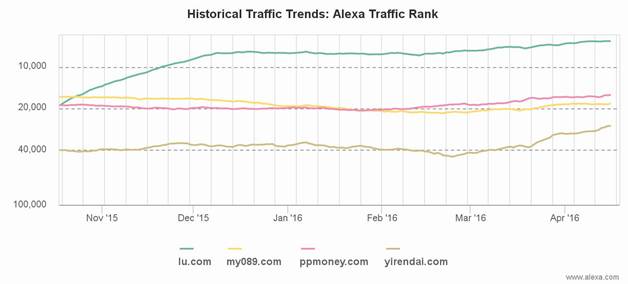

资料泉源:www.alexa.com从网站影响力趋势来看,陆金所、宜人贷有上升趋势,而红岭创投和PPmoney厘革幅度不大。

* J/ [& O! b) ^8 L

7 `. c( l% b: _图26:陆金所、PPmoney、宜人贷、红岭创投影响力厘革环境 5 t: i& ~; ]2 E: l. V 5 t: i& ~; ]2 E: l. V

资料泉源:www.alexa.com

5 F/ I; A6 M: i5 ~0 b$ W三大网贷平台先容红岭创投、陆金所、PPmoney无疑是现在吸金力最强的三大平台,那么他们的产物以及业务模式究竟怎样。

, D* X9 w8 a, z5 u& C) d# L4 p$ e# C0 L5 i5 e( n' w, I

7 v! D7 i8 g& ^0 n1 i& \" ~9 k

1陆金所! l3 Z! M% [) ]. }$ ]3 J2 a$ F

R7 w9 f3 \6 [- \5 p: Q6 R

4 r% @3 A6 ^$ s+ i9 n% x! \各人最为所熟知的互联网金融理财平台,背后中国安全的强大配景使得陆金所一上线就受到投资者的接待。但陆金所也并非一帆风顺,陆金所履历过剥离P2P资产,随后又注入P2P资产的重组过程。与其他平台相比,陆金所的产物更加丰富,顺应投资人群更广,属于综合性理财平台。由于陆金所构建了多条理的资源市场结构,其平台理产业物包罗基金、P2P、活期定期、信托、保险等多样化的理产业物,相比其他纯P2P平台,具有收益低、限期长的特点。同时陆金所背后有中国安全的隐性背书以及品牌效应,陆金所无疑是现在最大、最受接待的互联网金融理财平台。图27:陆金所的资源市场结构

, p" O) }$ s0 I * ?1 @' ~# I; o0 [$ W9 K * ?1 @' ~# I; o0 [$ W9 K

资料泉源:陆金所2014年年报3 X) p4 a' o0 R! } I8 W

! ]# U8 y4 S6 a! M

8 M$ p" [3 ~0 M5 |" @4 ]' V2 T

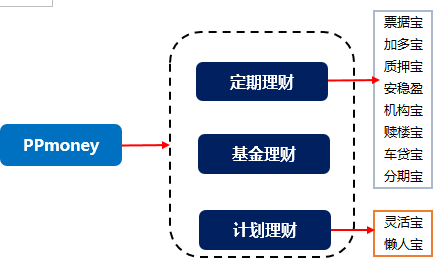

$ R% c6 N5 T5 ]. E* X3 m9 N2PPmoney

- \" e( A' h3 s! N" G7 T/ K

/ Z |+ _/ ?; ]作为比年发展最快的老牌互联网金融平台,PPmoney在成交量方面已经排名前三,在环球网站排名方面已经逾越红岭创投排在中国互金范畴老二。同时,PPmoney万惠理财签订了与民生银行的资金存管相助,符合意见稿第二十八条规定,P2P平台需与银行相助,为出借人与乞贷人的资金提供存管。) G9 R' Q' k, B5 O+ @4 U% v

与一样寻常P2P差异的是,PPmoney的P2P产物细分种别较为丰富,重要有:加多宝(企业乞贷的贸易汇票转让、大型企业应收账款转让)、安稳盈(小贷资产债权转让)、机构宝(金融机构提供包管乞贷)、质押宝(足值物风致押,专业风控稽核)、赎楼宝(二手房生意业务垫资)、车贷宝(车辆抵押/质押贷款)、分期宝(个人名誉贷款)等乞贷子目。同时,不范围于P2P,PPmoney也提供基金贩卖。图28:PPmoney产物结构 / [: k i* j" ^5 K6 `7 | / [: k i* j" ^5 K6 `7 |

3 U0 N: n4 A, f. O

资料泉源:东方产业Choice数据4 R6 R3 i' e5 V7 ?& q) v, G

4 Q" r( r5 w4 z. k: A. T% l

3红岭创投1 w8 @, m: O$ M* u6 g

" i( `2 s5 v# A& K- Y9 ~5 z: [

红岭创投是行业创建较早的一批老牌平台,且平台重要做企业大额乞贷,期间出现几笔坏账使得红岭备受争议。但是这依然克制不了红岭成交量老大的位置,红岭与客岁11月成交量突破千亿,本年一季度仍旧第一,其在网贷范畴的职位绝对数一数二。% q- x# Q6 F- u5 N

红岭早起属于草根发迹,从域名my089.com就可以看出其初期的草根程度,以是平台比力接地气。投资、融资标的方面,红岭平台上重要为企业大额贷款居多,此中地产相干企业较多。红岭平台上有9种标的范例:名誉标、秒还标、净值标、资产标、保举标、快借标、公信贷、特定标、议标,根据标的范例差异,利率区间也有差异,2015年红岭净值标的成交量到达785亿元,占全部成交量86.7%、同时,红岭提供的产物回报率高于PPmoney以及陆金所,在现在成交量靠前的平台中也排在前线。图29:红岭创投平台投资环境

# e& ~* B8 i$ h- G9 c( Y

& M/ B; L& [# M4 v% \资料泉源:红岭创投2015年年报网贷公司的霸道生长助长了风险的繁殖以及互联金融名誉的坍塌,互联网金融迎来倔强羁系只是时间标题。14日,央行出台的《互联网金融风险专项整治工作实行方案》指出注册名称或谋划范围出现跟“金融”字样有关的机构,包罗生意业务所、金融、资产管理、理财、基金、基金管理、投资管理、产业管理、股权投资基金、网贷、网络借贷、P2P、股权众筹、互联网保险、付出等,均将停息注册。固然此次央行亡羊补牢的“一刀切”政策为人诟病,但不难臆测政策订定者的耐心已经被突破,互联网金融对于银行业的倒逼改革已经被证伪,倔强羁系即将到来。在2016年,没有力气大概正在预备跑路的网贷平台将会集倒闭,唯有强者才气在互联网范畴生存下去。 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:51:58

发表于 2019-6-13 00:51:58