导读:地方当局GDP挤水分的背后是金融周期下半场宏调锚的变革,导致债务性融资对地方财政收入的替换性降落。后续看根本办理之道从(财政)收入还是(金融)融资来动手。差异的思绪和方向,差异的影响。此篇陈诉先讨论第一种路径。泉源:国君宏观团队,作者:花长春、张捷择要

% r6 p5 e( `' i5 Z* S& V6 e& g. X

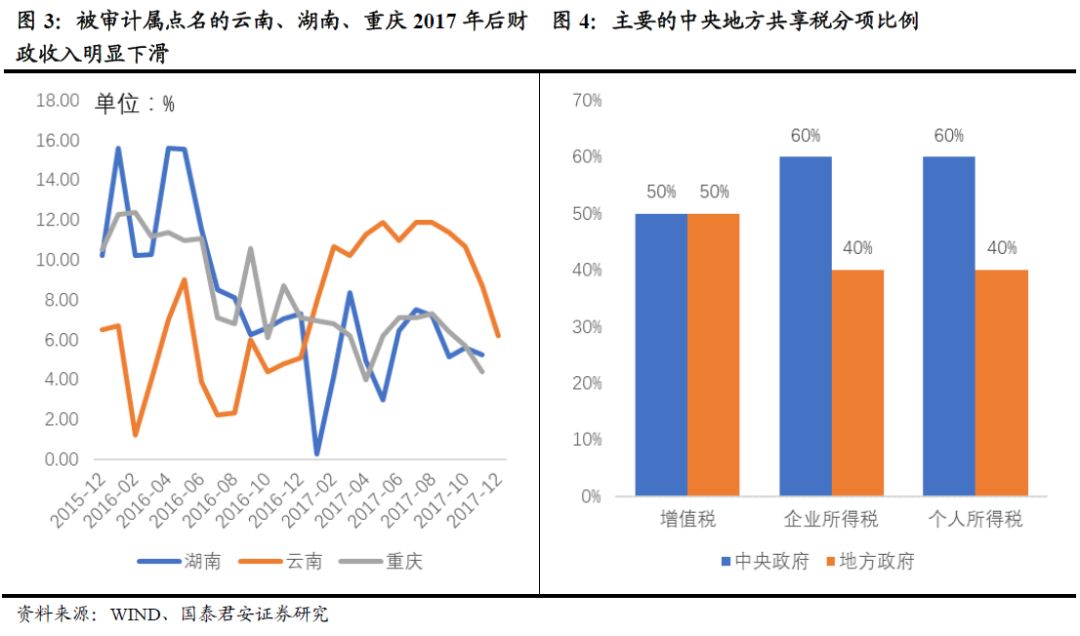

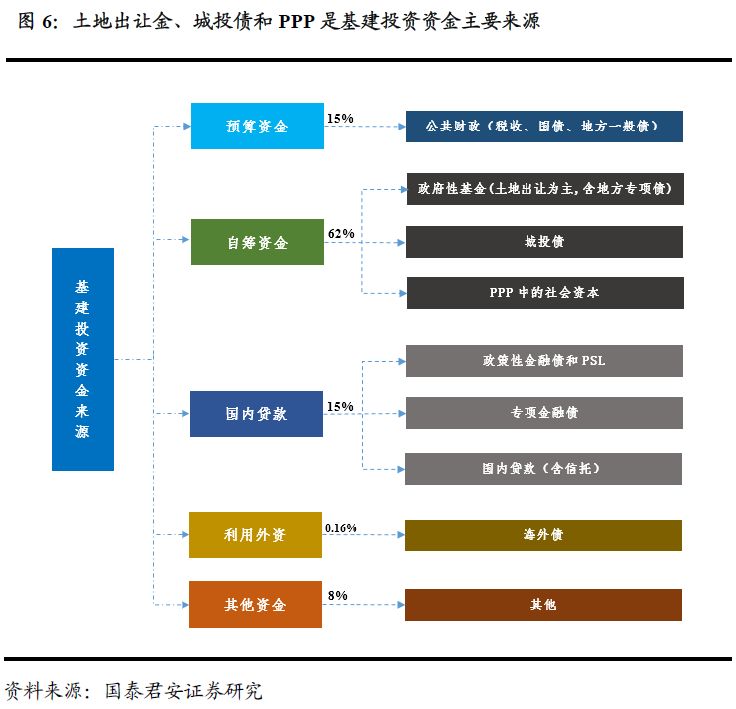

- 地方当局自爆家丑为哪?“稽核方式改变”是契机,哭穷是动机。 (1)2019 年实行地域生产总值同一核算改革。此次GDP核算方式的改革实际上是贯彻、实行中心深改组第28次、36次聚会会议的精神; (2)辽宁、内蒙古等此次“挤水分”重点在于财政收入的核减,前者为20%,后者为26%; (3)有人说地方当局挤水分核心是由于“GDP稽核尺度”淡化了,这着实是弄错了紧张抵牾。真穷还是假穷?金融周期下半场中,债务性融资对财政收入的替换性降落。当局的收入=债务融资+财政收入。(1)在我国特有体制下,此前始终存在着金融(融资)对财政(收入)的替换。国有银行体制、当局包管等使得地方城投债等成为准财政,后者是比年地方当局基建投资的主导力气。比方,基建投资的资金泉源里,中心付出大概为15%,地方付出大概为60%。地方付出紧张包罗土地出让金、城投债和PPP中的社会资源;(2)不管是被点名的云南、湖南、重庆,还是自爆家丑的天津、内蒙等,2017年后地方公共财政收入都出现了显着的下滑。) @7 }. }) t& B% z4 x

7 ?& A) k* M) W% m; C

& ?, N% \) j# y/ z5 r+ E% ?" N- 在现在的制度框架下,地方当局能做的:积极增长预算外财政收入;向中心当局多要钱。财政收入=一样平常财政收入(地方税+中心地方共享税中的分成+中心的转移付出)+预算外财政收入(以土地出让金为主)。年初以来,兰州等地放松房地产政策、多个省市“挤水分”哭穷背后有着同一的逻辑。$ M3 O( B: s N( D6 B7 R: q3 ]8 l

- 根本办理之道,核心还在于两大路径:(1)从财政收入看,地方当局“一样平常财政收入”的进步—要么增长地方税种,要么增长共享税中的比例分成;(2)从债务融资渠道看,增长更有利于中心同一管理、规范的一样平常地方债、专项地方债(以替换各自为政的城投债)。前者实际是财权的下放;后者实际是融资(金融)权限的上收。房产税是最得当作为地方税的税种,房产税推进最好的效果是影响房价预期。第一、属地属性;与增值税的跨商品、跨地域差异,房地产税具有属地的严格“不动产”特性;第二、税率弹性。房地产税的税率可由中心当局规定区间,由地方当局自主调治;第三、税基巨大性。房产税有两种模式:西欧模式和日韩模式。前者更多地是为增长财政收入,而后者更多地是为调控房价。从出台动机来看,应更多地倾向于“西欧模式”,即成为作为地方税的紧张税种。从日韩模式来看,房地产税的推出有利于中短期克制房价及预期。4 m9 ^: B) J c: j) U1 `

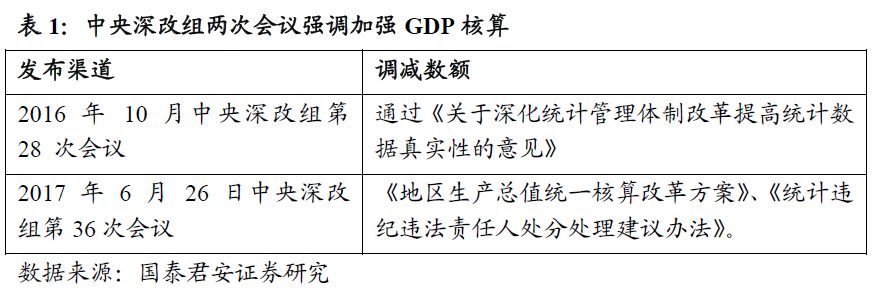

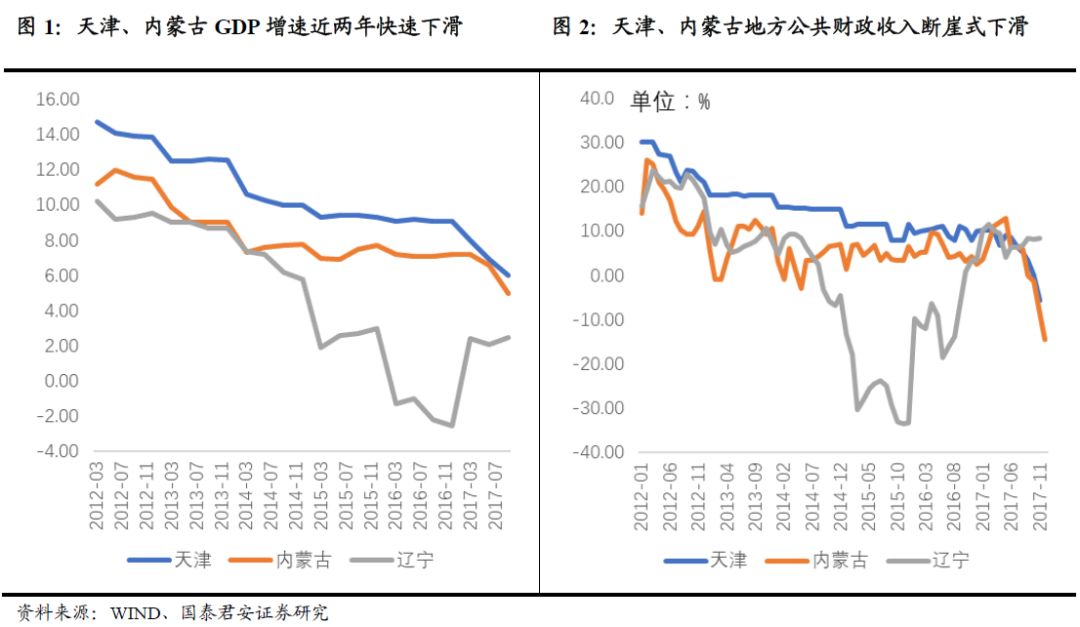

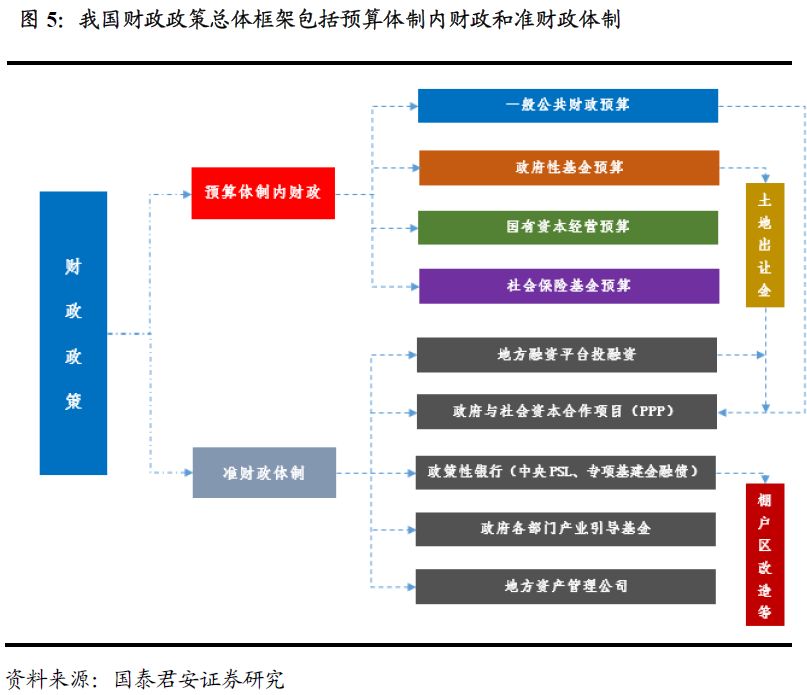

导读:地方当局GDP挤水分,房地产税立法超预期?二者会有接洽?看客会说你想多了吧?不急!活动背后总有动机,征象堆砌中总掩藏着原形,容我细细道来。1、地方当局自爆家丑为哪?“稽核方式改变”是契机,哭穷是动机此次自爆“家丑”的省市有三家—东北的辽宁、西北的内蒙古和华北的天津,似乎是两种范例的代表:差钱的和不差钱的。束缚差异,天然动机也有所差异。不差钱的:盖子总要揭开,自己动手比力好。2017年10月30日,国家统计局公布,将利用开展第四次天下经济普查的契机,在 2019 年实行地域生产总值同一核算改革。此次GDP核算方式的改革实际上是贯彻、实行中心深改组第28次、36次聚会会议的精神(表1)。审计署已披露云南、湖南、吉林、重庆4个省份的10个市县(区)存在虚增财政收入题目。2017年三季度,重庆、云南两省GDP增速排在天下前五,湖南也高于天下中位数。 差钱的:给GDP挤水分,核心是告诉当爸的—中心当局,我的“现金流”—财政收入—快断掉了。辽宁、内蒙古此次“挤水分”重点在于财政收入的核减,前者为20%,后者为26%(表2)。实际上,天津近两年GDP增速和地方公共财政收入增速都履历了断崖式的下滑(图1、2),貌似不差钱的背后却是财政收支的左支右绌。 差钱的:给GDP挤水分,核心是告诉当爸的—中心当局,我的“现金流”—财政收入—快断掉了。辽宁、内蒙古此次“挤水分”重点在于财政收入的核减,前者为20%,后者为26%(表2)。实际上,天津近两年GDP增速和地方公共财政收入增速都履历了断崖式的下滑(图1、2),貌似不差钱的背后却是财政收支的左支右绌。 有人说地方当局挤水分,核心是由于“GDP稽核尺度”淡化了,这是在是弄错了紧张抵牾。对于地方当局的活动,从“理性人”的角度,我们要思量其此举的“本钱—收益“。如果地方当局“挤水分”是由于(反映了)GDP稽核目的的淡化,其收益是什么?岂非仅仅是告诉现在当爸的,从前的爸给定的测验分数太高,让我不得不测验作弊?这着实不符合“理性人”逻辑。我们在之前的陈诉中指出,将来三年(2018年-2020年),宏调逻辑的紧张判定之一,一定是“数量”和“质量”并重的三年。这也是市场判定2018年基建增速、经济增速差异的紧张分歧之一(拜见陈诉《环球经济再次进入“Golden Time”-2018年宏观经济预测系列一》)。 有人说地方当局挤水分,核心是由于“GDP稽核尺度”淡化了,这是在是弄错了紧张抵牾。对于地方当局的活动,从“理性人”的角度,我们要思量其此举的“本钱—收益“。如果地方当局“挤水分”是由于(反映了)GDP稽核目的的淡化,其收益是什么?岂非仅仅是告诉现在当爸的,从前的爸给定的测验分数太高,让我不得不测验作弊?这着实不符合“理性人”逻辑。我们在之前的陈诉中指出,将来三年(2018年-2020年),宏调逻辑的紧张判定之一,一定是“数量”和“质量”并重的三年。这也是市场判定2018年基建增速、经济增速差异的紧张分歧之一(拜见陈诉《环球经济再次进入“Golden Time”-2018年宏观经济预测系列一》)。 2、真穷还是假穷?金融周期下半场中债务性融资对财政收入的替换性降落地方当局的资金泉源有两大项:财政收入和准财政。前者根本上处于严格的羁系之下;后者前几年扩张较多,但近两年在金融周期下半场的“金融稳固”宏调锚下,当局不绝增强羁系。1、财政收入:这包罗三块,地方当局的税费收入(包罗地方税、共享税分成等)、中心当局的转移性付出、以土地出让金为代表的预算外收入。(1)前两者属于预算内财政收入,有年度预算赤字制约。付出不敷部分通过发行地方当局一样平常债券补充,且只允许发行债券的情势。通常所说的当局预算赤字紧张指一样平常公共预算的收支差额,包罗国债、地方当局一样平常债券,不包罗地方当局专项债券[1]。2016年下半年开始,地方税收独享的业务税,改为中心与地方分享的增值税。(2)当局性基金收入绝大部分是土地出让金,紧张受房地产市场影响。2016年当局性基金收入4.7万亿,此中土地出让收入约占76%。当局性基金的收、支不敷部分通过发行地方当局专项债券补充,2015-2017年的发行额分别为1000亿、4000亿和8000亿。2017年开始,部分省份土地出让金陪伴房地产贩卖的降落出现下滑压力。不管是被点名的云南、湖南、重庆,还是自爆家丑的天津、内蒙等,2017年后地方公共财政收入都出现了显着的下滑。2、准财政收入实际以债务性融资为主,是比年地方当局基建投资的主导力气,紧张包罗:地方融资平台、PPP等为基建融资。在我国特有体制下,此前始终存在着金融(融资)对财政(收入)的替换。国有银行体制、当局包管等使得地方城投债等成为准财政。这些融资渠道信息透明度不高,中心难以有用控制。在金融周期下半场里,陪伴宏观调控锚的变革,这部分开始受到强力管控。 2、真穷还是假穷?金融周期下半场中债务性融资对财政收入的替换性降落地方当局的资金泉源有两大项:财政收入和准财政。前者根本上处于严格的羁系之下;后者前几年扩张较多,但近两年在金融周期下半场的“金融稳固”宏调锚下,当局不绝增强羁系。1、财政收入:这包罗三块,地方当局的税费收入(包罗地方税、共享税分成等)、中心当局的转移性付出、以土地出让金为代表的预算外收入。(1)前两者属于预算内财政收入,有年度预算赤字制约。付出不敷部分通过发行地方当局一样平常债券补充,且只允许发行债券的情势。通常所说的当局预算赤字紧张指一样平常公共预算的收支差额,包罗国债、地方当局一样平常债券,不包罗地方当局专项债券[1]。2016年下半年开始,地方税收独享的业务税,改为中心与地方分享的增值税。(2)当局性基金收入绝大部分是土地出让金,紧张受房地产市场影响。2016年当局性基金收入4.7万亿,此中土地出让收入约占76%。当局性基金的收、支不敷部分通过发行地方当局专项债券补充,2015-2017年的发行额分别为1000亿、4000亿和8000亿。2017年开始,部分省份土地出让金陪伴房地产贩卖的降落出现下滑压力。不管是被点名的云南、湖南、重庆,还是自爆家丑的天津、内蒙等,2017年后地方公共财政收入都出现了显着的下滑。2、准财政收入实际以债务性融资为主,是比年地方当局基建投资的主导力气,紧张包罗:地方融资平台、PPP等为基建融资。在我国特有体制下,此前始终存在着金融(融资)对财政(收入)的替换。国有银行体制、当局包管等使得地方城投债等成为准财政。这些融资渠道信息透明度不高,中心难以有用控制。在金融周期下半场里,陪伴宏观调控锚的变革,这部分开始受到强力管控。 3、从“慈父”到“严父”——金融周期里的宏调锚变革运行24年的财税中心“集权”在金融周期下半场“央地”抵牾凸显。1994年的分税制是财税“集权”的表现,其抵牾核心表现为中心当局是“财权”的主体,地方当局是“事权”的主体。现在,从收入占比来看,地方当局占55%,中心当局占45%。中心地方共享税中,企业、个人所得税等也是中心当局拿走了紧张的部分。从付出来看,中心当局付出占比10%,地方当局付出占比90%。该抵牾已恒久存在,在现在更加凸显,紧张是由于当前我国周期所处阶段及相应的宏调框架的变革。当前我国周期所处阶段的紧张特性是进入超等金融周期的下半场。2009年至今的这轮金融周期无论从时间跨度还是从信贷缺口高度都是超强的。金融周期是中长周期(15-20年)。当其进入下半场,宏调框架从传统的“经济稳固”和“货币稳固”的二维锚多了一个,即金融稳固。“经济稳固”和“金融稳固”成为区间锚(6.5%-7%)里的反折线。金融周期下半场中,债务性融资对财政收入的替换性降落。公式一:当局的收入=财政收入+债务融资。对于地方当局而言,税收等收入、债务性融资是其紧张的两个资金泉源。一个对应财政,一个对应金融。2017年以来,中心一边严厉财政规律,年初财政部对地方当局问责、财政部50号文和87号文一连重申克制违法违规举债,一边又从规范地方当局负责人活动方面动手,提出“举债终身负责制”。2017年四序度再度对PPP等举行规范。简朴来说,在“金融稳固”的宏调锚下,债务紧缩,管控趋于严厉。地方当局的债务性融资受限,地方当局对预算内财政收入的依赖性上升。4、房地产税是最得当作为地方税的主力税种公式二:财政收入=一样平常财政收入(地方税+中心地方共享税中的分成+中心的转移付出)+预算外财政收入(以土地出让金为主)。从这个公式我们可以看到,在现在的制度框架下,地方当局能做的:积极增长预算外财政收入;向中心当局多要钱。年初以来,看到的兰州等地放松房地产政策、多个省市“挤水分”哭穷背后却有着同一的逻辑。然而,这显着不是根本办理之道。根本办理之道,核心还在于两大路径:(1)从财政收入看,地方当局“一样平常财政收入”的进步—要么增长地方税种,要么增长共享税中的比例分成;(2)从债务融资渠道看,增长更有利于中心同一管理、规范的一样平常地方债、专项地方债(以替换各自为政的城投债)。前者实际是财权的下放;后者实际是融资(金融)权限的上收。差异的思绪和方向,差异的影响。我们先讨论第一种路径。房地产税是最得当作为地方税的税种。第一、属地属性;与增值税的跨商品、跨地域差异,房地产税具有属地的严格“差异产”特性;第二、税率的弹性。房地产税的税率可以由中心当局规定区间,由地方当局自主调治;第三、税基的巨大性。5、房地产税推进最好的效果是影响房价预期从房子的商品属性、资产属性、民生属性看房产税影响。第一个是经济题目,第二者是金融题目,后者是政治题目。运行二十多年的财税中心“集权”在金融周期下半场“央地”抵牾凸显,亟须增长地方税种以增补地方(预算内)财政收入。这可以说是政策决议中的“收益”考量。但这个“收益”还似乎不敷强盛,别的,我们还要看看风险。这实际是对“房产税”的影响分析。从汗青、国别履向来看,房产税有两种模式。一种是西欧模式,一种是日韩模式。前者更多地是为了增长财政收入,而后者更多地是为了调控房价。从出台动机来看,应更多地倾向于“西欧模式”。即成为作为地方税的紧张税种。从上海、重庆的履向来看,房地产税对于增长财政收入微乎其微。但这并不可否定房地产税在推动和促进财政收入的巨大作用。上海、重庆,针对流量、在买卖业务环节征收。房地产税促进财政收入的功能,更多地取决于税基的计划(比如从流量转向存量,基于评估价等)以及税率的计划(单一税率还是累计税率,这具有差异的收入分配效应)。从日韩模式来看,房地产税的推出有利于中短期克制房价及预期。如上,当前当局如果推出房地产税,其核心动机不是为了克制房价。但在思量政策推出后的影响时,我们不能不思量。对房价(预期)、对实际房价的影响实际是有紧张区别的两个层面。其有先、后次序,影响的对象、层面也差异。也是基于这两个层面,我们分析房地产税的政策风险在那边。“预期”是大众对将来房价内心的判定,影响的是作为“金融资产”的房子的资源利得。从现在较低的“租售比”、“房价收入比”来看,对房地产的需求,有不小一部分是对“资产”的需求,固然我们临时无法量化。对于作为(金融)资产的房子,房地产税的出台会较洪流平上影响预期。政策出台渴望的是影响房价预期,但不影响实际的(大概叫眼下的)房价。这也是最好的房地产税出台的效果。影响房价预期,低沉“资产”需求,回归居住和商品属性。直白点渴望房价不要再大涨。从政策层面来看,这是房子的民生属性决定的。从周期层面来看,金融周期下半场也限定了房价继续膨胀的空间。但风险点也在这里。如果现在的房价包罗了较大作为家庭的“资产”设置需求。房价“预期”的突破会反作用于实际的房价,打出真正的拐点,放大金融周期下半场的风险。综上的结论是:(1)房地产税立法的脚步越来越快;(2)将会影响房价预期,给商品房投资施加肯定的压力;(3)当局会通过发展公共租赁住房等“加当局化”本事,保持房地产投资的安稳。6、基建中地方付出降落,总量有限,结构性凸显回到眼下,我们看看“挤水分”这件事自己的影响。(1)自己挤水分这件事不会影响本年的GDP增速,由于这是一个核算题目。(2)对经济增速的影响,大概更多地是通过地方付出及对基建投资的影响。 3、从“慈父”到“严父”——金融周期里的宏调锚变革运行24年的财税中心“集权”在金融周期下半场“央地”抵牾凸显。1994年的分税制是财税“集权”的表现,其抵牾核心表现为中心当局是“财权”的主体,地方当局是“事权”的主体。现在,从收入占比来看,地方当局占55%,中心当局占45%。中心地方共享税中,企业、个人所得税等也是中心当局拿走了紧张的部分。从付出来看,中心当局付出占比10%,地方当局付出占比90%。该抵牾已恒久存在,在现在更加凸显,紧张是由于当前我国周期所处阶段及相应的宏调框架的变革。当前我国周期所处阶段的紧张特性是进入超等金融周期的下半场。2009年至今的这轮金融周期无论从时间跨度还是从信贷缺口高度都是超强的。金融周期是中长周期(15-20年)。当其进入下半场,宏调框架从传统的“经济稳固”和“货币稳固”的二维锚多了一个,即金融稳固。“经济稳固”和“金融稳固”成为区间锚(6.5%-7%)里的反折线。金融周期下半场中,债务性融资对财政收入的替换性降落。公式一:当局的收入=财政收入+债务融资。对于地方当局而言,税收等收入、债务性融资是其紧张的两个资金泉源。一个对应财政,一个对应金融。2017年以来,中心一边严厉财政规律,年初财政部对地方当局问责、财政部50号文和87号文一连重申克制违法违规举债,一边又从规范地方当局负责人活动方面动手,提出“举债终身负责制”。2017年四序度再度对PPP等举行规范。简朴来说,在“金融稳固”的宏调锚下,债务紧缩,管控趋于严厉。地方当局的债务性融资受限,地方当局对预算内财政收入的依赖性上升。4、房地产税是最得当作为地方税的主力税种公式二:财政收入=一样平常财政收入(地方税+中心地方共享税中的分成+中心的转移付出)+预算外财政收入(以土地出让金为主)。从这个公式我们可以看到,在现在的制度框架下,地方当局能做的:积极增长预算外财政收入;向中心当局多要钱。年初以来,看到的兰州等地放松房地产政策、多个省市“挤水分”哭穷背后却有着同一的逻辑。然而,这显着不是根本办理之道。根本办理之道,核心还在于两大路径:(1)从财政收入看,地方当局“一样平常财政收入”的进步—要么增长地方税种,要么增长共享税中的比例分成;(2)从债务融资渠道看,增长更有利于中心同一管理、规范的一样平常地方债、专项地方债(以替换各自为政的城投债)。前者实际是财权的下放;后者实际是融资(金融)权限的上收。差异的思绪和方向,差异的影响。我们先讨论第一种路径。房地产税是最得当作为地方税的税种。第一、属地属性;与增值税的跨商品、跨地域差异,房地产税具有属地的严格“差异产”特性;第二、税率的弹性。房地产税的税率可以由中心当局规定区间,由地方当局自主调治;第三、税基的巨大性。5、房地产税推进最好的效果是影响房价预期从房子的商品属性、资产属性、民生属性看房产税影响。第一个是经济题目,第二者是金融题目,后者是政治题目。运行二十多年的财税中心“集权”在金融周期下半场“央地”抵牾凸显,亟须增长地方税种以增补地方(预算内)财政收入。这可以说是政策决议中的“收益”考量。但这个“收益”还似乎不敷强盛,别的,我们还要看看风险。这实际是对“房产税”的影响分析。从汗青、国别履向来看,房产税有两种模式。一种是西欧模式,一种是日韩模式。前者更多地是为了增长财政收入,而后者更多地是为了调控房价。从出台动机来看,应更多地倾向于“西欧模式”。即成为作为地方税的紧张税种。从上海、重庆的履向来看,房地产税对于增长财政收入微乎其微。但这并不可否定房地产税在推动和促进财政收入的巨大作用。上海、重庆,针对流量、在买卖业务环节征收。房地产税促进财政收入的功能,更多地取决于税基的计划(比如从流量转向存量,基于评估价等)以及税率的计划(单一税率还是累计税率,这具有差异的收入分配效应)。从日韩模式来看,房地产税的推出有利于中短期克制房价及预期。如上,当前当局如果推出房地产税,其核心动机不是为了克制房价。但在思量政策推出后的影响时,我们不能不思量。对房价(预期)、对实际房价的影响实际是有紧张区别的两个层面。其有先、后次序,影响的对象、层面也差异。也是基于这两个层面,我们分析房地产税的政策风险在那边。“预期”是大众对将来房价内心的判定,影响的是作为“金融资产”的房子的资源利得。从现在较低的“租售比”、“房价收入比”来看,对房地产的需求,有不小一部分是对“资产”的需求,固然我们临时无法量化。对于作为(金融)资产的房子,房地产税的出台会较洪流平上影响预期。政策出台渴望的是影响房价预期,但不影响实际的(大概叫眼下的)房价。这也是最好的房地产税出台的效果。影响房价预期,低沉“资产”需求,回归居住和商品属性。直白点渴望房价不要再大涨。从政策层面来看,这是房子的民生属性决定的。从周期层面来看,金融周期下半场也限定了房价继续膨胀的空间。但风险点也在这里。如果现在的房价包罗了较大作为家庭的“资产”设置需求。房价“预期”的突破会反作用于实际的房价,打出真正的拐点,放大金融周期下半场的风险。综上的结论是:(1)房地产税立法的脚步越来越快;(2)将会影响房价预期,给商品房投资施加肯定的压力;(3)当局会通过发展公共租赁住房等“加当局化”本事,保持房地产投资的安稳。6、基建中地方付出降落,总量有限,结构性凸显回到眼下,我们看看“挤水分”这件事自己的影响。(1)自己挤水分这件事不会影响本年的GDP增速,由于这是一个核算题目。(2)对经济增速的影响,大概更多地是通过地方付出及对基建投资的影响。 基建投资的资金泉源里,中心付出大概为15%,地方付出大概为60%。基建资金泉源里,预算内资金和国内贷款占比均为15%,自筹为62%,其他为8%。上述当局筹措的资金与基建资金泉源的对应关系如下:1、中心付出(15%):预算资金紧张泉源于公共财政,包罗中心财政的根本创建基金、专项付出、贴息资金,地方财政中由国家统筹安排的资金等;2、地方付出(60%):自筹资金由各地域、部分筹集的预算外资金,紧张包罗土地出让金、城投债和PPP中的社会资源;3、商业银行贷款:国内贷款紧张包罗商业银行和政策性银行贷款,后者的资金泉源包罗央行提供的PSL及政策性银行发行的债券。一方面隐性债务得到克制,城投债等也大概受到克制,另一方面,开前门(后续我们将继续讨论)。团体看,2018年财政的积极水平不会出现显着下滑态势(这也是由金融周期下半场的宏调框架决定的)。预计基建增速在14%-16%左右。 基建投资的资金泉源里,中心付出大概为15%,地方付出大概为60%。基建资金泉源里,预算内资金和国内贷款占比均为15%,自筹为62%,其他为8%。上述当局筹措的资金与基建资金泉源的对应关系如下:1、中心付出(15%):预算资金紧张泉源于公共财政,包罗中心财政的根本创建基金、专项付出、贴息资金,地方财政中由国家统筹安排的资金等;2、地方付出(60%):自筹资金由各地域、部分筹集的预算外资金,紧张包罗土地出让金、城投债和PPP中的社会资源;3、商业银行贷款:国内贷款紧张包罗商业银行和政策性银行贷款,后者的资金泉源包罗央行提供的PSL及政策性银行发行的债券。一方面隐性债务得到克制,城投债等也大概受到克制,另一方面,开前门(后续我们将继续讨论)。团体看,2018年财政的积极水平不会出现显着下滑态势(这也是由金融周期下半场的宏调框架决定的)。预计基建增速在14%-16%左右。 对于其对基建投资的影响,我们专门在陈诉《规范PPP、财政规律收紧= 基建回落?—兼论金融周期下半场的宏调框架》)中举行了讨论。核心观点是,强化财政规律不愿定便是基建紧缩。紧张是由于:(1)增强财政规律,低沉地方债务不可控(举债机制不规范)风险,中心担心的是举债不透明,与真正地方债规模控制是两回事。(2)财政规律收紧的同时,地方当局投资的使命若相应地降落,则基建投资顺理成章地回落;但若地方当局投资的使命或目的没有下滑,则意味着:“堵后门,开前门”:从“不可控”地方情势债务到“可控”地方当局债券;或新举债步伐的“创新”(如创建公共工程基金)。这实在又落到了将来三年“重质”还是“重量”谁人宏调大逻辑上。预计2018年基建投资增速团体维持14%-16%的水平。举例来说,2018年PPP的入库尺度更严格(无论增量还是存量),但“答应新入库项目”的不减(地方当局的申报意愿不减);落地率的提拔(项目质量进步)。预计2018年底入库规模为23万亿;前期进入辨认、采购阶段的项目连续进入实行阶段,实行阶段的项目加速,预计2018年底实行阶段项目规模为6.6万亿,当年实际付出大概1.8万亿。 对于其对基建投资的影响,我们专门在陈诉《规范PPP、财政规律收紧= 基建回落?—兼论金融周期下半场的宏调框架》)中举行了讨论。核心观点是,强化财政规律不愿定便是基建紧缩。紧张是由于:(1)增强财政规律,低沉地方债务不可控(举债机制不规范)风险,中心担心的是举债不透明,与真正地方债规模控制是两回事。(2)财政规律收紧的同时,地方当局投资的使命若相应地降落,则基建投资顺理成章地回落;但若地方当局投资的使命或目的没有下滑,则意味着:“堵后门,开前门”:从“不可控”地方情势债务到“可控”地方当局债券;或新举债步伐的“创新”(如创建公共工程基金)。这实在又落到了将来三年“重质”还是“重量”谁人宏调大逻辑上。预计2018年基建投资增速团体维持14%-16%的水平。举例来说,2018年PPP的入库尺度更严格(无论增量还是存量),但“答应新入库项目”的不减(地方当局的申报意愿不减);落地率的提拔(项目质量进步)。预计2018年底入库规模为23万亿;前期进入辨认、采购阶段的项目连续进入实行阶段,实行阶段的项目加速,预计2018年底实行阶段项目规模为6.6万亿,当年实际付出大概1.8万亿。 [1]公共预算收入以税收为主,2016年为82%。 [1]公共预算收入以税收为主,2016年为82%。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 05:06:50

发表于 2019-6-13 05:06:50