|

原标题:金融资产繁荣谢幕,兼论A股当前核心思绪——A股涅槃论 4 M! b8 S: ?: O, R1 Q9 H

泉源:招商计谋研究(微信号zhaoshangcelve) 作者:张夏 2 Z, y: \0 z @ m" q

核心观点:

0 s& F, Y% x- l G) j◆2012年以来,中国进入金融创新大周期,各类金融资产在金融杠杆的作用下轮番上涨,金融市场出现非常繁忙的情况。而在去杠杆时,也是以非常剧烈的调解睁开,构成磷器种“灾”。2015年下半年,股灾、汇灾、债灾轮番上演。

3 B e+ ?; R- p4 S◆代价永久是一种钱币征象。金融资产代价的繁荣背后,我们通常明白为“钱币超发”。但是,从2012年以来,央行负债增速显着放缓,根本钱币投放放缓。但是商业银行资产和负债规模仍保持高速增长,效果是钱币乘数,以及更加广泛的商业银行/央行总资产规模大幅攀升。

9 |/ p+ ]5 c/ r/ p+ x; z0 B◆我们将存款类负债界说为被动负债,同时也是M2的重要构成部分,也受存款准备率的限定。但是,商业银行其他科目负债比方拆入资金、其他债券等同业负债项目,既不在M2的体系内,也不在存款准备金率的限定之类,我们统称为主动负债。2012年以来,商业银行先后通过以买入返售为代表的同业负债,以及将存款转化为理产业物然后投向同业负债实现了被动负债的主动化,绕开了羁系限定。同时理产业物、同业负债等不停的“空转”,实现了规模的高速扩张。 / L' Z% |& N3 b7 t/ b- U0 N2 A, N

◆银行主动负债资源要高于被动负债,因此,会通过各种途径投入到非标产物以得到更高的收益,此中通道业务为银行资金提供了途径。银行主动负债资金通过各种通道直接投资、为其他产物和投资者提供杠杆资金间接进入到股票、债券、房地产市场,带来了这些资产代价的繁荣。 , V6 T9 w% l" B5 _' n4 L

◆16年下半年开始,债券市场和房地产市场的空前繁荣引起了羁系层的注意,金融羁系序幕拉开。从一开始央行通过公开市场举行调控,到本年以来银监会开始各种查抄,末了到一行三会的调和羁系。其本质是将从商业银行“被动负债——主动负债——各种通道——各类底层资产”的链条打掉。从负债端和资产端全方位束缚商业银行负债无穷扩张的本领,将其拉回以存款准备金率制度和MPA稽核框架下的羁系体系内。固然不可克制造成银行负债增速的下滑,带来整个资产增速的下滑。主动负债增速的放缓,导致资金进入各种资产速率放缓,乃至是回流银行体系。宣告了受商业银行光荣无穷扩张催生的金融资产繁荣谢幕。 + b, k4 u- X! n8 d

◆对于股票市场来说,各路银行资金为了寻求高收益,通过各种途径到场到股票市场来,带来了二级市场和定增市场的繁荣,激活了股票的金融属性,也带来了估值的连续提拔。固然,金融资产繁荣的落幕也会导致股票金融属性的消退,终极带来股票估值中枢的连续下移。直至新的一轮宽松大概金融创新开启。

* I9 B7 Z6 H: a: z M◆当前,我们只能重新聚焦股票作为企业全部权的实体属性,必须以估值公道,依靠内生增长的标的。固然并不意味着肯定要以大为美,随着羁系高峰渐渐已往,避险感情渐渐缓解,前期跌幅较大、估值回落到公道范围、业绩良好的公司也会重新受到存量资金的关注。

4 w' T! {& m# j" t l, u十大预言 5 ]- W, h6 D$ i

: % D( f: ^; a" m7 i# t6 M

◆第一,利率中枢仍将上行,拐点最早出如今四序度

7 E% b4 U5 `; U9 t& y- g" N◆第二,非一线都会房价将面对下行,一线都会非核心地段学位房房价也面对下行 ' u/ `( J! ` r

◆第三,四序度之前人民币将保持强势

, h* p+ d9 u. g. _/ ]) W6 J◆第四,股票市场估值中枢将会继承下行,壳代价继承低落,至少连续到来岁二季度 1 ~4 O' V1 C! F, J! r' j

◆第五,散户连续脱离市场,市场换手率震荡走低

' k: i9 ], o7 r3 A5 G◆第六,两年内将见到十亿以下市值和日成交量不高出千万的"类僵尸"上市公司

( X+ G3 r- @. X6 m3 H% S k◆第七,两年之内将会出现亏损的证券公司和小银行

/ m& J( C; G5 Z◆第八,大众斲丧升级将会成为接下来资源市场最确定的主线之一 / q( w0 R4 v }9 U& o8 ^ e! U0 L9 z

◆第九,代价投资终成主流 0 x- t5 m& E1 s. B ^+ U

◆第十,2018年四序度开始将会开启新一轮牛市 " p; B( B" s8 \/ e0 t+ ]

前言

# N n& r% V; P; f+ B* e- K2012年以来,中国进入金融创新大周期,各类金融资产在金融杠杆的作用下轮番上涨,金融市场出现非常繁忙的情况。而在去杠杆时,也是以非常剧烈的调解睁开,构成磷器种“灾”。2015年下半年,股灾、汇灾、债灾轮番上演。2016以来,房价的大幅上行,终于让羁系层意识到“金融风险”的严厉性。

7 S+ t2 n8 O7 I/ E8 {. z# t

8 |: w8 J- F) V; y' i那么,毕竟是什么造成了金融市场的繁荣?众所周知,代价永久是一种钱币征象。金融资产代价的繁荣背后,我们通常明白为“钱币超发”。而当我们提到钱币超发时,通常第一时间想到央行也就是钱币政府多印了钱。 ! g C' [- B- {+ v8 w

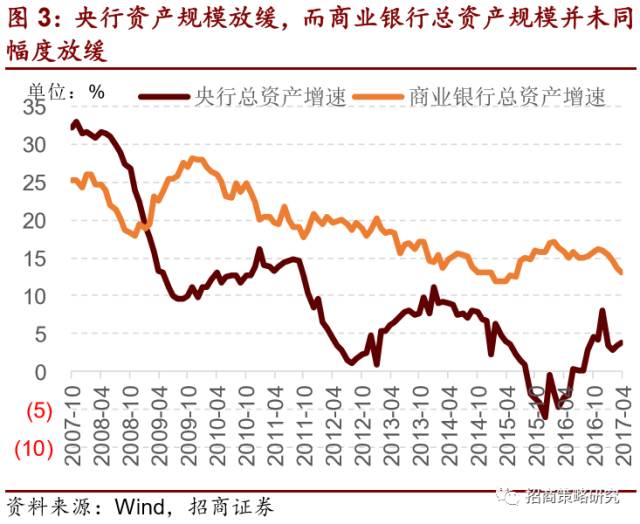

但是央行多印钱了么?毕竟就是,2012年从前,随着外汇占款快速提拔央行总资产履历了快速扩张,对应的是负债快速扩张,可以明白为根本钱币的扩张,央行的负债可以明白为根本钱币,确实履历了高速增长,但是从2012年底开始,央行总资产增速也就是印钱速率显着放缓,回落到个位数,2015年更是出现了一段时间的负增长。也就意味着央行“印钱”的速率显着放缓。

, ?# C) C# _7 K% k

) N2 v& B, Q8 L

2 P1 m& H' L; n! P1 ]但是,我们看到包罗商业银行银行存款的广义钱币M2,以及更加广义的光荣商业银行总资产增速,连续维持在10%以上增速。并未随央行根本钱币增速的放缓而放缓。 & K; q r; T V# j5 D# S& z3 `

如果以M2/GDP来衡量,从2012年开始,迎来了自4万亿之后最强的一轮扩张。广义钱币增速大幅高出了实体经济须要的钱币量。 , A* H2 y% {9 |6 v- [

) U: ~, ^( O: h' y

- W" T+ C! L4 N# r: C7 ^

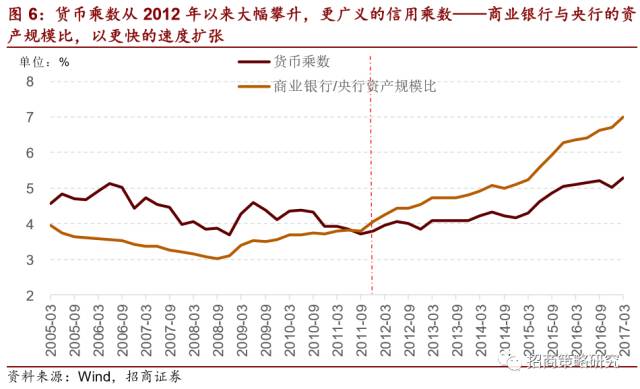

央行根本钱币保持低增长,而M2和商业银行总资产规模保持高增长,其效果就是钱币乘数从2012年以来大幅攀升,更广义的光荣乘数商业银行与央行的资产规模比,以更快的速率扩张。

- J% V* i6 c5 Y) w1 e$ F因此,全部的核心就在于——在央行根本钱币并未大幅增长的环境下,商业银行通过创新,具备绕开央行根本钱币而举行无穷光荣扩张的本领,从而导致钱币乘数和商业银行与央行的资产规模比大幅攀升,终极在金融体系产生了大量的广义钱币以及金融杠杆。 a) {/ ~' x9 m f

! g$ y) U+ e2 E0 G: U& g商业银行是怎样做到这一点的? " b3 Q. P" p5 L0 }/ z* `" k2 ]; q

钱币创造的根本原理

1 C) V3 S/ e& p" w8 r" T§ 钱币创造的简明原理

$ O$ \' v# ?/ U3 d3 H什么是钱币?钱币就是各人都承认和继承的等价互换物。在今世商业银行崛起后,银行光荣是广泛继承的方式。你将现金存入银行,你既可以在须要的时间取出的现金,也可以委托银行以存款转移的方式举行付出。因此,在今世商业银行体系类,存款就是钱币。 8 Q# b' A2 B |) y7 f1 }: r

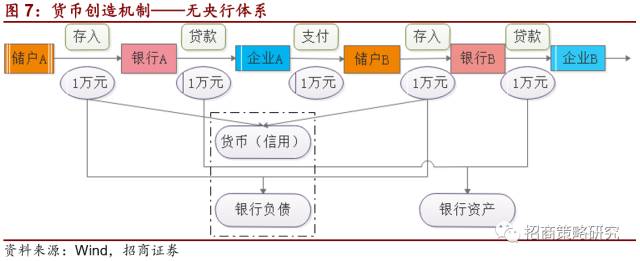

存款是怎样创造的?思量极度及环境,如下图所示,从储户A开始存入A银行开始,每一个存款、贷款、付出环节都没有漏损的环境下,商业银行可以实现无穷的光荣扩张。

6 B+ v/ c) Y4 ]( f0 T3 A, I8 p. i5 w1 S9 _+ P8 E- l

但是,上述体系有个题目,一旦储户A开始决定取现,A银行就必须找A企业拿回贷款,如果A企业无法实时归还,整个光荣链条就崩塌了。因此,为了防止这种征象发生,今世央行体系应运而生。

& R# @, S- `: _3 r( z那就是,当储户A存到A银行后,A银行向一个机构(央行)存出此中肯定比例,比云云处的两千元,以备兑付之用,这个比例就叫存款准备金率。剩余的8000元贷给A企业。以此类推。如许一来,商业银行的光荣创造受到存款准备金率的束缚。 2 A/ d( E" c" a8 ]+ t

+ b. J3 [0 Q' `* _

当颠末无数论循环之后,最开始的10000万元,全部流入央行,形成了央行的负债,也就是根本钱币,而在整个商业银行体系内,产生了统共五万元的存款,形成了商业银行的负债,也就是广义钱币。因此,在存款准备金率的制度下,商业银行光荣创造的本领不是无穷,受到央行的根本钱币和存款准备金率的双重限定。

( V4 J3 v, Q; u+ N

% I& J% Q2 r$ i( ^$ j( Z# o& K如果不思量其他漏损,那么,存款准备金率的倒数就是钱币乘数。如果思量现金漏损和其他因素,存款准备率倒数盘算的钱币乘数比实际钱币乘数略大。但是随着电子钱币(付出宝、微信)的推广,现金漏损率越来越小,因此,用存款准备金率倒数盘算的钱币乘数与实际值越来越靠近 8 f L9 U8 x0 H& W! f

: x, W% v# \ k" M

以是,从广义钱币角度而言,钱币发行取决于央行吗?不美满是 ' j! n \: C' c4 }4 C7 [

4 m3 A3 Z* O+ |4 L0 @8 ^5 @* k

§ 钱币层级 # g6 P. V1 [, {# m

在国内一样平常来讲有三个钱币层级: + o4 g2 d# @" O! p7 A) |5 C5 u* L

M0_流畅中现金,也就是央行的钱币发行 ' U9 m# W' {# q2 o6 R3 O

M1_M0+企奇迹单元活期存款

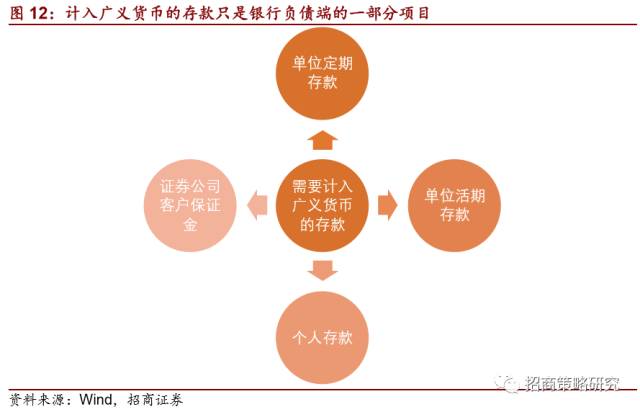

O# I) w( R: ~( pM2_M1+企奇迹单元定期存款+住民储备存款+证券包管金

+ ~# F/ u5 ?4 ~ S2 y, x. z7 R) k我们须要注意的是,整个M2钱币层级里,绝大多数都属于商业银行资产负债表的负债项目。

# k- {) O+ F' \3 ?& n8 q# ^7 Q f5 R2 n; J1 ~2 U0 \: N

以上,就是标准广义钱币的概念。标准广义钱币是在存款准备金率机制之下,团体广义M2钱币供给,取决根本钱币、法定存款准备金率。同时也商受业银行的运动的告急影响(体现为超额准备金率的颠簸)。

! K3 p* T- v: l% v" Y2 ?§ 更广义的钱币光荣概念——商业银行负债 , f" \2 B) m- o# ^' @; s1 c

M2中的存款对于商业银行来说并不是银行负债的全部,而银行其他负债项目,在资金资金使用时,与存款相比,并没有根本上的差异。银行其他负债泉源,也可以构成银行光荣的投放。 ; z6 I) n" a' }% _/ ~

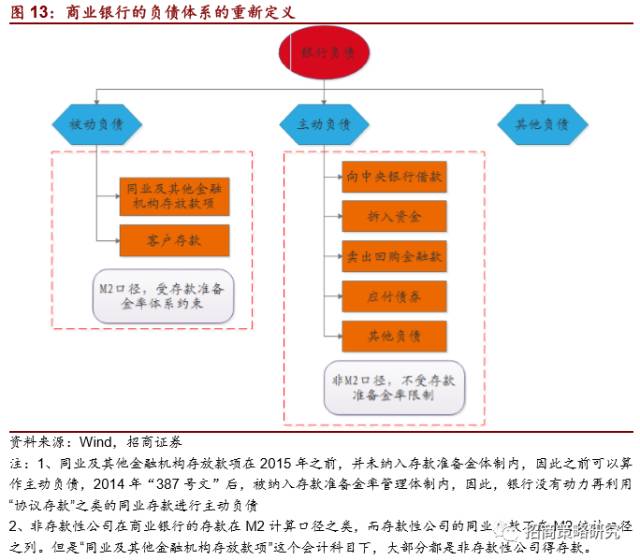

在此,我们提出一组概念,我们可以讲银行的负债分为三类:

2 P9 q, @& m5 _- g! b# T9 _% b第一类:被动负债 $ i+ V E/ l& [9 _; V! D. Q

在银行资产负债表项目就是就是存款和同业存放。这种负债根本是取决于存放对象(少少有银行不继承存款),因此对于商业银行来说,就属于被动负债。正如前文所述,被动负债是在准备金率框架限定之下的。也根本属于M2的层级范围。

/ X) r0 H' H: R1 P第二类:主动负债 ) i- q: r |8 r1 u8 A$ m

在银行资产负债标项目属于向中心银行乞贷、拆入、卖出回购、应付债券和其他负债,这些负债均是商业银行主动负债的运动,最告急的是,这些负债均是不消缴纳存款准备率的,而且不在M2的框架范围内。理论上,可以通过一系列生意业务,实现光荣的无穷扩张。 ) {# z% S# E' U" R

第三类:其他负债

$ K3 c' l7 b) L* g% P% u- x在银行资产负债标项目属于应付利钱、应付职工薪酬等与谋划运动干系的负债运动。

/ Z5 F8 B/ ~/ | W/ c6 I8 l4 [ x/ ~( D) h2 B

在商业银行管帐报标准如下体现:

$ L3 M& j* V# l! k8 s7 I

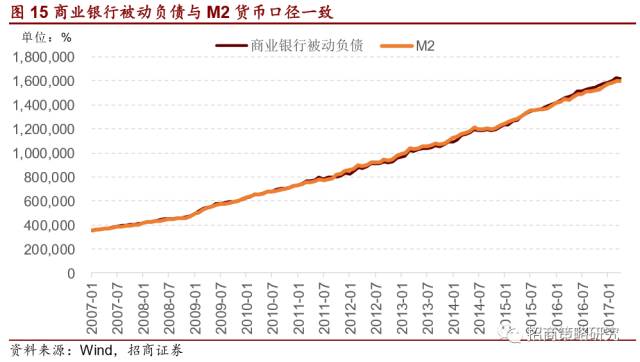

. f6 i, v0 ~5 D. @- z我们将全部商业银行被动负债加总,与M2根本规模根本同等

) l0 J8 o1 g! C$ ?2 G+ E7 l9 r' \

§ 主动负债——绕开准备金率体系最根本的本领

- N2 V! h% @! t4 [- C% s由于主动负债部分不受存款准备金率限定,通过一系列金融创新工具和生意业务,可以实现负债的的无穷循环,正如我们一开始在钱币原理提到,如果没有央行存款准备金率,商业银行可以具备无穷扩张负债的本领。

1 L8 Y( V2 n0 E/ t从2012年开始两轮金融创新,商业银行履历了两轮告急的金融创新。这两轮金融创新均是银行主动负债规模的大幅提拔,由于主动负债天然不受银行存款准备金率限定,因此,在羁系政策出来之前,负债规模均快速提拔。

+ i: H ]) c, J. ^' S

% g4 y- x( j, v9 A/ d主动负债增速大幅提拔,对应的是两个阶段商业银行总负债(总资产)规模大幅提拔,由于银行的资产对应的是其他企业的负债,因此,无论是是在金融体系照旧实体经济,均产生了大量的杠杆。 ! l% e+ o* t6 ~- k$ R

商业银行主动负债本领的崛起 - f# \1 u8 o! l7 F

§ 2012年之前,根本钱币管够,主动负债的对于规模增长的须要性较低 5 S: q |# s+ _4 b* @

2011年之前,央行通过外汇占款投放了大量的根本钱币,在乘数效应下,银行的负债规模可以快速扩张,根本满足了商业银行的规模扩张和红利需求。商业银行只须要通过“存款——贷款”的最简单的模式,就可以活的很好。 7 b; {. r4 \. G+ x2 K4 Q v

2012年是一个分水岭,2012年开始,外汇占款增速显着放缓,央行根本钱币增速大幅低落,而一开始,央妈自己也没有做好充实的准备,任由根本钱币增速放缓,并未接纳其他途径投放根本钱币。

- k7 ~" R( F9 [. _5 [已经风俗了规模高速增长的商业银行的胃口已经无法满足,他们必须要找到绕开央行根本钱币和存款准备金限定的负债扩张模式,而且,央行加在他们头上的比如信贷总量限定、存贷比、资源富足率等等羁系指标,也让他们如鲠在喉。

4 ^7 G I1 E0 ]' W! _创新——是商业银行唯一的选择 0 J0 W( \- n% R1 k

$ i6 ^! a3 q. w

§ 第一阶段,以买入返售金融业务代表的同业负债的快速扩张 0 K- g4 B. h( ?6 y

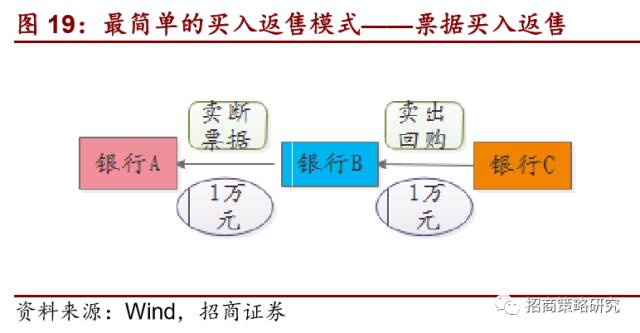

2012年开始,以买入返售业务/卖出回购为代表的同业业务迎来快速发展,商业银行通过卖出回购将持有的单子和及其他非标资产可以向同业再次融资,这种范例的同业负债,不但不受存款准备金率的限定,而且融来钱可以再次投向非标资产,再通过卖出回购融资,实现再次的资产扩张。 # P/ j* i* V" H# k

买入返售金融资产(对应卖出回购)是指公司按返售协议约定先买入再按固订代价返售的证券等金融资产所融出的资金。买入返售的标的可以是单子、证券、受益权、贷款等。

) S; a* {8 K. ]8 L5 ?+ b7 ?+ D如下图19,A银行所持有的单子或发行的承兑汇票等卖断给B银行后,B银行B银行以该单子的为质押物,向C银行融资。则B银行发生卖出回购负债,C银行产生买入返售金融资产。B银行通过买入返售,产生了新的主动负债,而且,这一负债是不消缴纳存款准备金率的。 ! U3 Q' n$ f6 E; L8 G) L8 C) }

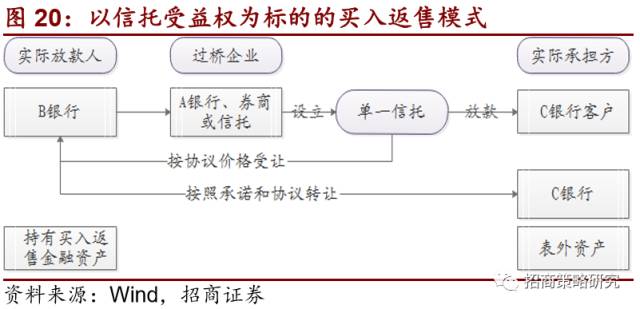

信托受益权买入返售更加复杂,简单的讲就是B银行持有过桥企业的信托受益权,成为实际放款人,而C银行答应以到日期特订代价买入这笔信托受益权,成为实际的风险负担者。 8 ^% q. q* i% r- \3 h. w& G% O# P

买入返售的核心是,卖出回购方要对购回质押物作出实际大概抽屉协议暗保。

C- F# a: n0 t: H& ~1 y+ O0 Z/ h. g) t# ~) i3 O/ K

) m ^8 P1 x4 |7 v* l2012年以来,由于可以主动负债,而且可以绕开存款准备金率限定、绕开投资范围和信贷额度限定,买入返售规模敏捷扩大。成为商业银行主动负债增长的重要泉源之一。

& X1 q* U$ ^) H3 {1 O) \2 q4 n* t- V0 H) F" [5 T, O. i- {/ J y) Y

" Q0 g h! I* M5 F3 g: _

第一阶段的创新闭幕于2013年2季度,2013年3月25日,银监会发布了“8号文”,规定银行理财资金投资于包罗单子、信托受益权等一系列非标比例不得高出35%。同时,第八条规定“商业银行不得为非标准化债权资产或股权性资产融资提供任何直接或间接、显性或隐性的包管或回购答应。”

2 @1 a7 n) A. c0 ^6 n# l% Y9 t/ ?这条规定使得束缚了原先快速发展的非标资产买入返售,因此,从2013年2季度开始,卖出回购和买入返售规模增速大幅跳水,带来同业负债增速的大幅跳水。同时,2013年6月央行收紧了运动性,终极导致了钱荒的发生。

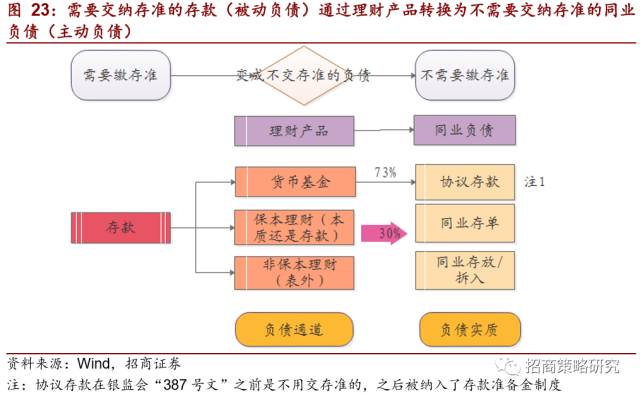

V4 Q$ A* g4 [- b§ 第二阶段,以“理产业物-同业存款/同业存单-通道业务”为代表的链式创新 / p# _, s* z4 g0 F8 D7 E$ n

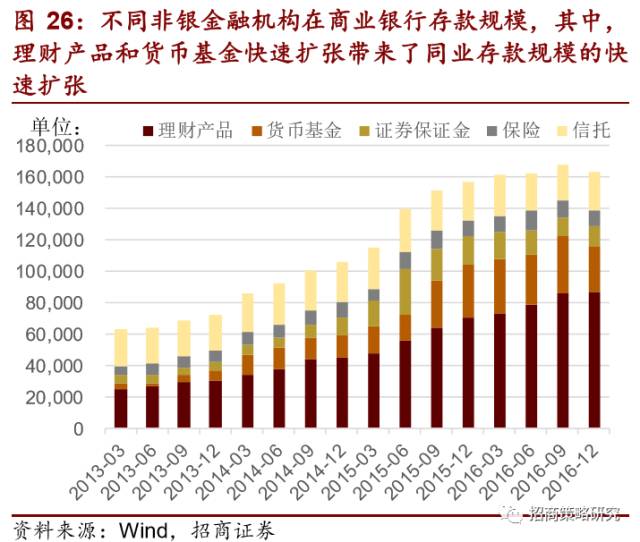

2013年羁系高峰已今后,商业银行开始探求新的主动负债模式,2014年开始,银行理产业物和钱币基金成为新的存款转移模式。如下图所示,商业银行通过发行更高收益率的理产业物、贩卖钱币基金等,而这些理产业物重要投资于协议存款、同业存单等同业负债,因此实现了负债的“去存准化”。 : \0 K5 [5 L' M$ Z% E7 G) q1 Y

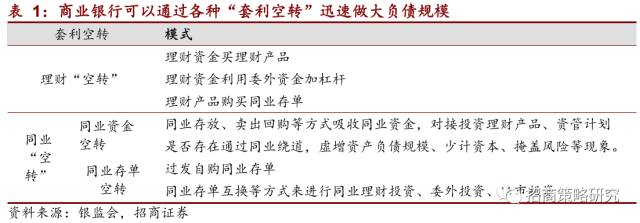

& _% Y: ?$ z* L2 ?) z0 \% }2 y- [而在这个过程中,商业银行可以通过各种“套利空转”敏捷做大负债规模

3 g4 D1 j! k9 _7 D5 o7 }$ C% l4 U1 ]) y

但是,为了吸引存款转化为理产业物,理产业物收益率高于存款利率,而协议存款、同业存款等同业负债的利率又高于理产业物和钱币基金收益率。存款转换为各范例同业负债,其效果是造成磷坪债资源的大幅提拔。

3 L1 l- F+ @# _- J0 S/ h为了匹配高资源的负债,因此,银行寻求通过委外、通道等情势,投资于收益率更高的信托、委托贷款、产业受益权、乃至是股票投资等非标资产。

7 |" l6 v' P$ K6 X% T/ n5 e! b3 ^" n+ w4 ?; e' f

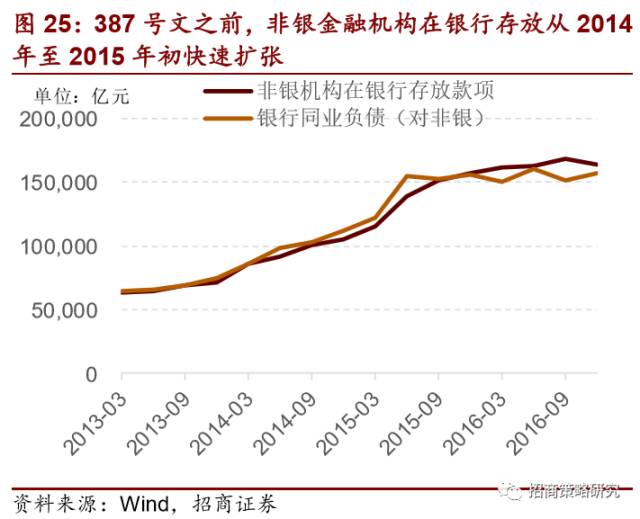

第二轮金融创新,银行的负债端也履历了两个阶段,第一个阶段是接纳“协议存款”(非银金融机构存放)这种情势。陪伴着存款不停进入钱币基金、理产业物、信托产物,而这些产物又有部分回流至协议存款,实现了一个无线循环的小闭环,带来了负债规模的快速扩张。

' _( J5 k" a/ B- M

; p, x1 `$ A6 P+ _

3 u; T3 Q7 t0 H. r4 y2014年12月29日,央行下发“387号文”, 将部分原在同业往来项下统计的存款纳入各项存款范围,且实用的存款准备金暂时为零。新纳入各项存款口径的存款是指存款类金融机构汲取的证券及生意业务结算类存放、银行业非存款类存放、APV存放、别的金融机构存放以及境外金融机构存放。固然其时规定存款准备金率暂时为0,但是,商业银行非常清楚,这种金融创新工具已经被羁系层“注意”到了,因此,从2015年开始,非银机构在银行存款款子规模增长停滞。

. B. ~- h/ U) t" f- E+ r& v" v. f在协议存款等非银金融机构存款被纳入存款准备金率体制后,商业银行又开始探求新的负债增长点,2013年开始试点发行的同业存单成为新的选择主动负债。从一开始的协议存款,到厥后的同业存单,同业负债成为2014年以来主动负债增快速扩张的重要泉源。

3 R8 I- B8 B _/ E. @" n6 ?5 y- x

" g- I7 D' \0 ]1 A% p2 S8 Q- K- F8 a" A3 E* h3 R. h2 r5 V

同业负债资源相对较高,须要匹配收益率更高的资产项目,通道业务规模也随之不停扩大。 5 V6 j* q7 C O

+ V% ?9 I; `9 B$ V$ b

. s& G/ L8 F. z2 G0 g, `% o以理产业物-同业存款/同业存单-通道业务为代表的链式创新,作育了商业银行资产和负债规模的快速扩张。 # Q& x1 g* J0 p: {8 J9 {

金融资产的繁荣与钱币的超发

, |3 m# m5 V9 |3 _( |" G商业银行通过主动负债产生了大量的“泛钱币”,这些钱币部分通过非标资产情势进入了实体经济,但是,更多,被各种通道、生意业务运动借来加杠杆,投资到各范例金融资产上。我们将这种钱币可以比喻成“浮在蛋糕上的奶油”。吃起来甜蜜,但结果却很严厉。

/ P# [' m' i( B0 F) a8 V9 K6 [6 E7 C

" f5 e$ A# ~0 g; S) S/ ]" R# G+ @在银行体系内被“主动”创造出的银行资金,通过理产业物、通道产物、各种加杠杆的途径,进入到各类金融资产中,带来金融资产的繁荣,而金融资产无论是股票、债券、房地产,资产代价的繁荣,无益于实体经济的复苏,反而给经济带来风险。而且,金融资产通常都带有杠杆,带有自我强化的正反馈和去杠杆时的负反馈。2015年下半年的股票市场大幅调解,2016年底至2017年初的债券市场大调解,均是各自市场去杠杆带来的大幅调解,而且实着实在的带来了金融风险。

9 K: z8 m& D" f9 H0 l

3 `' n) \; T+ x5 D2015年下半年以来,房地产市场代价大幅上涨,黑白常范例的加杠杆自我强化后的“大牛市”。随着金融资产繁荣带来的股票牛市、债券牛市相继幻灭。末了一个未调解的金融资产代价——房地产代价,成为悬在金融市场的末了的一颗地雷。

1 j+ u9 c/ }! C4 _$ L金融羁系大幕开启与金融资产繁荣的落幕 ; H+ a# E {" A4 }- C

由于商业银行无穷的负债扩张本领,自2015年下半年“股灾”后,又开始给房地产和债券市场市场带来了超等繁荣的繁荣,不停推高债券和房地产代价。代价不大概涨到天上去,由金融杠杆推高的代价,终极会陪伴金融杠杆的快速扫除导致代价大幅下跌。这就是当前中国金融最大的风险。 因此,当下,对商业银行通过各种创新业务创造无穷信贷扩张本领的限定和房地产市场的限购,就是防范风险的一定。 ; s; s' ]9 M& u' u0 {

本轮金融羁系和收严大抵分为三个阶段。

# _* b z! t+ F& y7 k1 |3 J7 G§ 第一阶段,央行单兵突进。

" D. J" D- l! Z+ Q1 L债券市场的太过繁荣开始引起了央行的警觉,广泛以为,市场使用央行的逆回购“利率走廊”机制,不停通过滚动借入逆回购加杠杆,投向限期更长的债券市场,是造成2016年以来债券市场大幅上涨的重要缘故原由。

8 l1 H4 u9 O# T' B. ^因此,从2016年8月开始,央行举行公开市场使用时,选择限期更长的逆回购举行使用,8月24日重启14天逆回购,9月13日重启28天逆回购,通过延伸期限,进步资金资源。2017年1月,3月两次进步逆回购利率。 ) l3 l! C1 L# ]9 x7 X0 {8 p4 k

) u4 P( {7 W! J7 g' M2 x5 B0 {5 [同时,共同提价步伐,2017年以来,央行公开市场开始净回笼钱币。 9 K: ?" c! E) R7 h$ d6 j, T

6 r; C4 n7 Y8 y( U) {! H4 y同时,人民银行从17年一季度开始将表外理财纳入MPA稽核。 2 l7 Z+ m/ N a

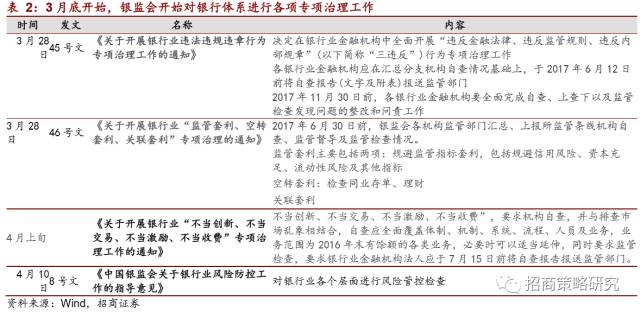

§ 第二阶段 银监会重拳出击:针对三违背、三套利、四不妥的转向查抄

9 K; P/ I j6 o! q( Q从3月下旬开始,银监会正式上场。银监会先后发布了《关于开展银行业违法违规违章运动专项管理工作的关照》(三违背)、《关于开展银行业“羁系套利、空转套利、关联套利”专项管理的关照》(三套利)、《关于开展银行业“不妥创新、不妥生意业务、不妥鼓励、不妥收费”专项管理工作的关照》(四不妥)、《中国银监会关于银行业风险防控工作的引导意见》。针对银行业各种违法违章、各种套利、不妥运动举行自查和查抄。 & U, m7 N8 X. k6 A; l/ ]) y

4 k x9 `! `9 x' v9 a6 N§ 第三阶段 央行一行三会调和共同 8 _# j8 p& y! j9 \) T

从五月开始,央行调集一行三会开始调和共同,以后,证监会对资金池业务、通道业务羁系做了相应表态;保监会也于5月9日发布的《关于开展保险资金运用风险排查专项整治工作的关照》,从资产端也开始加大羁系力度。 ; a) |$ H/ |" L2 l9 `1 e' Z* K, x

§ 羁系效果——主动负债增速大幅回落,利率中枢连续上行 " l2 E9 ]# s' q3 R2 s9 Z

无论是是央行将表外理财纳入MPA稽核,照旧银监会“三套利”“四不妥”,都是从负债端将存款到同业负债,再到同业负债空转扩大规模的路径全部纳入羁系范围内。而证监会对于通道业务和资金池业务加强羁系,则是从资产端对银行资金投向举行了限定。其效果不问可知,当全部的主动负债扩张都被纳入羁系体系,之前主动负债所依附的各种套利生意业务、复杂的生意业务结构都会渐渐拆解、各种通道业务到期反面对赎回,因此主动负债规模增速增速一定会放缓。于是,我们进入了自2013年以来第二轮主动负债增速大幅下行的通道。商业银行总负债/央行总负债的超广义钱币乘数的增长一定被束缚。 1 d; Q+ R" ]7 c4 L: L

( h. n$ S9 y& P8 W/ D5 r9 U

负债端被束缚后,资产端增速一定缩减,首当其冲的就是通道业务,自2017年以来规模大幅缩水。银行信贷投放本领受到限定后,在当前融资需求仍茂盛的配景下,利率中枢连续上行成为一定,直至新的一轮宽松开始大概融资需求的大幅下滑。

2 k7 Y7 y( X- J L& F2 z/ O+ N' }- d* N. K

而主动负债本领被束缚后,广义钱币增速大幅下行,浮在“蛋糕上”的奶油渐渐融化,资产代价上行最根本的动力被限定。自2012年开启的金融资产代价繁荣终于告一段落。 8 h; I: E# a |, r; P( O

对股票市场的意义——金融属性降落带来估值连续回落,投资重新聚焦实体属性 ; w3 H9 f3 y: E. E9 z

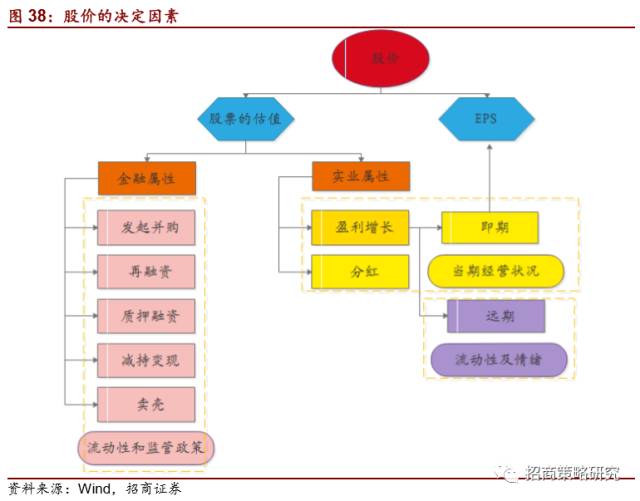

§ 股票代价是一种钱币征象——股票的金融属性

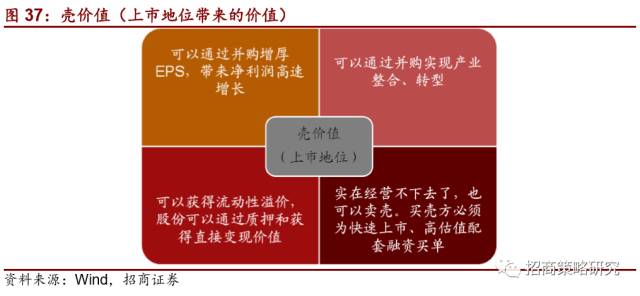

6 j' F8 t% _( @$ l8 B我们在《A股涅槃论(壹)——壳代价覆灭前夜》一文中提到,为什么上市公司估值团体要高于非上市公司?我们以为,每一个上市公司都包罗一个壳代价,是由上市职位带来的估值溢价,这种估值溢价体如今四个方面,如下图所示

5 {- u& y6 `% |/ e4 F8 h$ V( ?* B$ `7 o" S& |" N

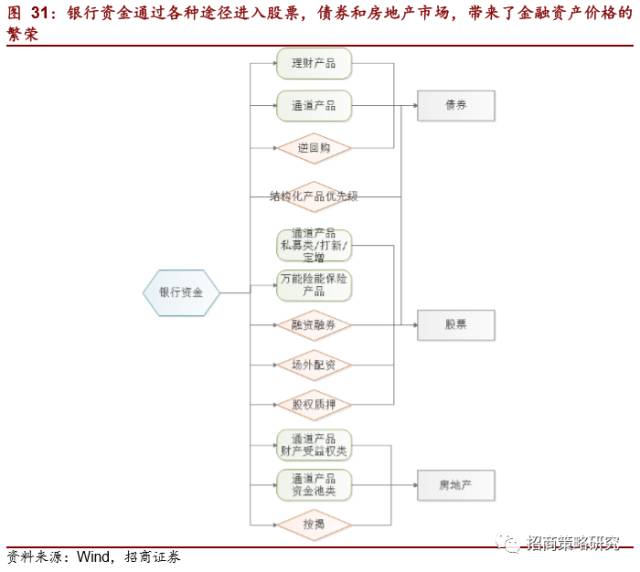

§ 银行资金通过各种渠道进入股票市场,激活了股票的金融属性

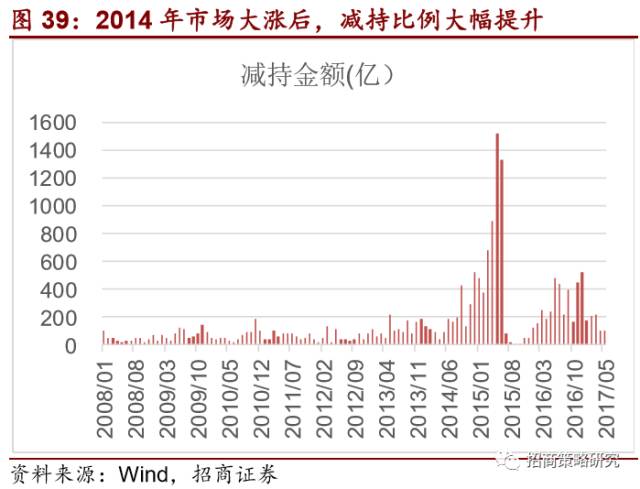

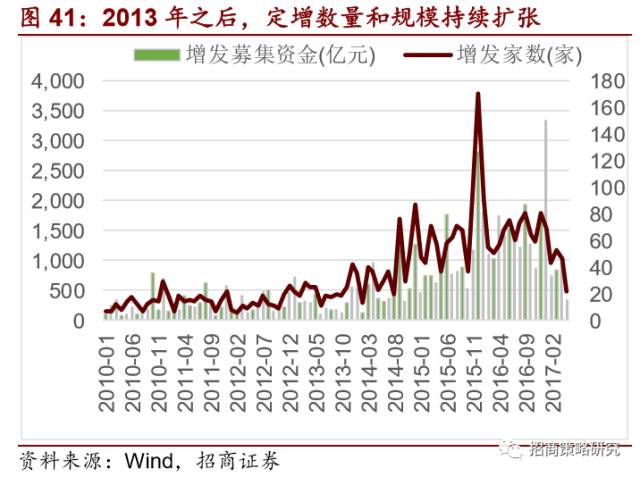

4 H! h0 V3 Z R" y0 y壳代价只是表象,而这背后,是银行高资源主动负债寻求各种投资途径,而股票市场的高颠簸,恰恰为资金进步了预期收益率,大量的银行资金通过定增产物、股权质押、并购配套融资、场外配资、融资融券、结构化产物优先级等一系列途径,进入股票市场,激活了A股的金融属性。

% e$ V3 R. \" k& }1 Y# J+ R- x: X |

6 r5 O$ g9 X$ @* H+ O m1 N7 I8 I) N6 F+ r2 e0 T

! Q2 g! V9 T4 z# i6 U# V/ K

) T8 y3 Q$ z4 D5 [! b陪伴着资金的连续流入,A股从估值中枢从2012年地开始连续攀升,不绝到2015年二季度见顶,而随后2016年,保险万能险产物为银行资金入市提供了新的通道。估值中枢履历了新的一轮上行。至2016年下半年开始,随着一行三会羁系日益趋严,银行主动负债创造本领受到极大束缚,同时,银行资金进入股票市场的途径全线被堵,股票金融属性开始步入连续回落的通道。

/ @! \. ]5 _* W0 C金融资产的代价永久是一种钱币征象,股票也不例外,在有公开能统计的数据以来,每一轮估值的大幅上行,背后无一不是银行体系光荣尤其是主动负债的大幅扩张的效果,无论这种扩张是央行根本钱币扩张带来的,照旧商业银行主动负债扩张带来的。

! T0 K+ S( U1 X

% M+ {' ~# f) ]" M: \§ 永久不要忘了,股票的本质是企业全部权 # c. |, r! }2 I- @+ ?

随着商业银行主动负债扩张本领被限定,银行光荣扩张告一段路安,股票金融属性繁荣落幕,也宣告壳代价将会连续低落,这个过程显然远远没有竣事。 " M* S e+ Q, X) M& b

我们必须意识到,股票投资的玩法已经彻彻底底发生了改变,股票的实体属性将会不停被加强,投资者终将认识到,我们买的并非一个捏造的股票,而是实着实在的企业谋划结果的分配权。以是,通太过析企业谋划,分享企业业绩发展将会成为以后很长一段时间的主流投资思绪——直至下一次宽松到临,股票金融属性被重新唤起。 ! c& e H3 w$ x1 D# L4 p" m' z

§ 结语:浮云散去待重聚,唯靠业绩能立品

& |0 b6 N5 h; q3 v m3 u3 g已往四年各路银行资金入市带来了的A股的估值泡沫,随着金融羁系趋严,这部分资金将会如潮流般退去,带来A股估值中枢朝着汗青公道的估值区间回归。大部分的高估值、并没有多少内生业绩增长的公司在股票团体金融属性消退后,代价向着内涵代价回归,将谋面对长期的估值下行压力。 1 ?% Z5 |4 O/ }9 c6 Q2 _( W

别的一部分而已往依靠并购或定增等金融属性本领实现快速增长的公司,也同样面对巨大的估值压力,由于到场这些并购或定增的资金,自己就不属于这个市场,也必将脱离这个市场。这两范例公司我们尽大概回避。

, [) P; t% Q3 }! G- t当前,大概在未来一两年内,我们必须将有限的筹码聚焦估值公道、依靠内生增长的公司。所谓的本年以来涨幅较大“美丽50”本质就在于此。固然,这并不是说非要以大为美。我们信赖,随着各人对于羁系恐慌感情减退,前期被错杀的中小市值公司中,中报业绩良好,估值相对公道的公司,将重新被市场器重。 * y; j7 G3 f* R) ~6 |

末了,何时才华再现牛市?我们必须要记着,当我们看到央行开始重新宽松(大概是羞答答的定向降准,大概是故意偶然的降各种公开市场使用工具利率),商业银行开始用着我们看不懂的工具在叫卖时,我们要明白,新一轮泡沫又开始在孕育。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 11:37:55

发表于 2019-6-13 11:37:55