|

择要:随着我国债券市场的敏捷发展,债券已成为企业和住民最告急的投融资渠道。光荣评级可以或许缓解信息不对称,是有效地向投资者显现债券光荣风险最告急的本事之一,如今存在的评级泡沫化征象,严峻低落了光荣评级的利用代价。本文具体分析了这一征象及成因,并提出消除评级泡沫、进步光荣评级质量的政策发起。

6 @% x& K- K! g6 R 一、我国的评级“泡沫化”征象

/ k2 [4 R4 A1 D9 C8 D 我国光荣评级虚高的标题引起人们广泛关注,彭博以致称57%的中国最高评级债券与垃圾债有类似特性,部门业界人士则直接把我国虚高的评级称作“评级泡沫”。 5 k/ |- \+ h$ w- F; o6 j, E5 k

本文基于下文将要分析的五大征象:一是违约债券大多为高光荣品级债券,二是在经济团体下滑配景下仍然以评级调升为主,三是光荣评级与债券利差不能有效对应,四是光荣评级会集在高品级地域,五是同一主体的国内评级高出国际评级几个档次,可以以为我国确实存在较为严峻的评级泡沫化征象。

1 i" X0 }9 O% @) d" a0 }3 F7 r (一)高光荣品级债券违约 + N4 M! m! n3 W$ B B

观察我国高评级债券违约的个券环境,可以发现,我国高品级债券违约并不鲜见,有些违约的发行人还保持着AA以上的主体评级和债项评级,但终极成为投资者踩雷的对象。

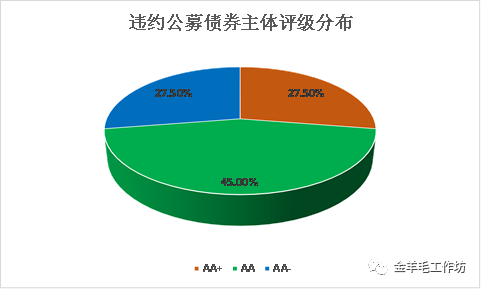

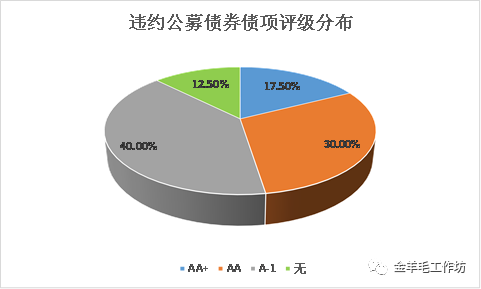

2 G$ J: K+ T# Z! Z 先来看看制止2016年年底违约的公募债券的评级分布环境。在违约的40只公募债券中,AA+级11只,占比27.5%;AA级18只,占比45%;AA-级11只,占比27.5%,凌驾70%都是AA级以上主体评级。从债项评级看,AA+ 级7只,占比17.5%;AA级12只,占比30%;A-1级16只,占比40%,A-1级为短期融资券的最高评级,尚有5只超短融无债项评级,除无评级的债券外,其他全部具有高债项评级。 ( x4 S) g/ V/ W ~! Z

为了更直观分析标题,图1给出了违约债券的主体评级和债项评级分布环境。无论从违约债券的主体评级看,照旧债项评级看,均会集在高光荣品级。而相比之下,国外高光荣品级的公司债券很少发生违约,违约重要会集在低光荣品级的垃圾债券。 * ?+ z7 {% ^% H* w" H0 F

图1我国违约公募债券评级分布 & }; v( \% b( `4 U a

3 W! ~6 J" `: x' t" s4 X0 E, H- ~4 R, C- V; O5 {) |

数据泉源:Wind资讯,经整理所得,数据制止2016年年底。

4 e+ z% T ? m7 q, F$ {( ] (二)评级调解不公道

& ~% D8 r/ d5 Z+ |2 T5 `' @ 近几年,我国评级调解频仍,但随着经济增速下滑和债券风险袒露日益凸显,评级调解照旧以调升为主。 ) I; B" u- v; A$ e l5 s6 B7 ]

以公司债券为例,从2013年至2016年年底,共有212只公司债券的债项评级被调解,此中调升146只,占比68.87%;调降66只,占比31.13%。在该期间,共有2071只债券的主体评级被调解,此中调升1512只,占比73.01%;调降559只,占比26.99%。因此,无论从债项评级看,照旧主体评级看,该期间以评级调升为主。 # l* Q, n7 p8 e

然而,该期间我国GDP增速连续下滑,从2013年1季度的7.7%下滑到2016年3季度的6.7%,企业谋划状态连续恶化,工业企业利润总额同比增速由2013年1季度的12.1%大幅降落到2016年前3季度的8.4%。评级调解与我国的宏观经济状态和企业谋划状态形成巨大反差,不符合公认的经济逻辑。图2和图3体现了我国从2013年到2016年年底公司债券债项评级和主体评级调解的环境。 x8 Q) @( p$ `" U* J9 U

图2我国公司债券债项评级调解分布 4 V# ]' O9 L+ Q0 ?2 N. v

, ^+ f7 T2 s5 N4 F2 Q

数据泉源:Wind资讯,经整理所得。 : f5 c, Y+ }! W4 ~

图3我国公司债券主体评级调解分布

$ |1 }8 G6 s+ H' t! \* {

& x2 M( C) l% s( } X1 o2 s 数据泉源:Wind资讯,经整理所得。 % _) Z( P3 s) V! x

(三)与债券利差不匹配 1 ~! Z7 y; c+ [3 e! m* v, ~) m3 L

观察我国光荣评级和债券利差之间的对应关系。我国AAA与AA+、AA+与AA之间的利差均匀在20个基点左右,走势较为安稳,但其他品级之间的利差则上升较快,AA与AA-之间的利差放大到70个基点以上,AA-与A+之间的利差进一步扩大到170个基点以上。而据路透社统计,美国公司债AAA与AA+、AA+与AA、AA与AA-、AA-与A+、A+与A、A与A-之间的利差分别约为6个基点,2个基点、2个基点、24个基点、3个基点、4个基点,远远低于我国相应品级之间的利差。

4 x( z2 s: s2 R' M8 F3 r& f/ J 相比之下,美国各光荣品级公司债之间的利差分布公道,与光荣风险巨细呈对应关系,而我国自AA以下利差就敏捷扩大,反映了市场对光荣评级的不认可,现实光荣风险远宏大于光荣评级所代表的光荣风险,投资者要求更高的利差补偿光荣风险溢价。 + e4 i( U P8 q7 Q+ k s5 H! Y& p% m

(四)光荣评级分布过于会集

$ w' y1 I% G+ m5 [/ K; J# N h 根据我国2011~2016年发行的债券统计,债项评级AAA占比39.98%,AA+占比23.22%,AA占比31.02%,AA以上占比凌驾94%,AA以下还不到6%,非A系列可以忽略不计;主体评级AAA占比15.20%,AA+占比19.92%,AA占比42.87%,AA-占比15.48%,AA以上占比靠近78%,AA-以上占比凌驾93%,AA-以下约7%,非A系列同样可以忽略。

1 W/ V! o9 h* O6 E/ Y% ] 而从国际三大评级公司对其环球客户的长期本币评级分布来看,三大评级机构的光荣评级中枢在BBB-到BBB+,BBB品级占比最高,穆迪、标普、惠誉给予的BBB评级比例分别为22.22%、13.45%和11.85%,其次为BBB-和BBB+,AA评级及以上占比很低,AAA品级不敷1%,穆迪、标普、惠誉给予AAA评级的比例仅分别为0.75%、0.42%和0.36%。 1 s' R% m" R, E; ~3 G. b

相比之下,我国AA以上高级别光荣评级所占比例数倍于美国,而AA以下级别占比很低,与国外大多数国家的光荣评级分布环境恰恰相反。图4和图5分别体现了我国2011~2016年发行债券的债项评级和主体评级分布环境。 & E) Q V3 f- b# ?& r

图4我国发行债券债项评级分布 ; u8 {+ {; A, g* ]) T( R8 |

4 V: c% K% F8 s7 T8 \4 [; f

数据泉源:Wind资讯,经整理所得。 1 a& u% ^9 B$ I" [0 K

图5 我国发行债券主体评级分布 ; ?) t3 c! L! S, M, A

7 n. s2 o* Y, S6 j5 F3 r4 l f8 U 数据泉源:Wind资讯,经整理所得。

0 E# ~2 p8 `7 e5 l! @9 _$ g2 M6 m8 P. B (五)与国际评级存在较大差异

/ V8 @; W& L p5 Y1 m8 x 末了,我们对照一下我国光荣评级与国际评级在同一主体的评级效果差异。

F- k' d5 y/ I7 k1 V 我国国有银行和股份制银行得到的国内评级均为AAA,但得到的国际评级除国家开辟银行外,别的均未到达AA。我国保险公司得到的国内评级也均为AAA,但国际评级重要为A级。

0 t$ v1 O, X8 d# b; |0 G+ N 房地产业差距最大,我国大型房地产企业国内评级均在AA+以上,而国际评级都在A以下。从能源企业看,大型能源企业国内评级都为AAA,而国际评级最高为AA-,最低为BB。可见,类似主体得到的国内评级和国际评级差距较大,国内评级通常高出国际评级几个档次。据估计,对于同一主体,我国评级机构给出的光荣评级均匀高出国际评级2.5个大档,6.5个小档。 3 R4 i5 D* f$ z; T% t' r. b

二、我国评级泡沫产生的缘故因由

+ U! H" r/ z; [1 b8 ~ 我国的评级泡沫化体现为上述五大方面,但其产生的根源究竟安在呢?

0 J$ f" I0 J7 u3 g 现实上,评级泡沫在国内国外都广泛存在,而且美国在次贷危急前光荣评级虚高标题尤其严峻,但重要在学术理论上的荣誉束缚和长处辩说两大作用机制下严峻失衡的环境下发生的,已有的大量文献都表明确这一点。在正式探究我国评级泡沫成因之前,可以先从理论角度来探究评级泡沫产生的根源。

4 [, z5 L& E9 r5 L5 ` 众所周知,光荣评级行业属于信息中介行业,其重要作用在于办理信息不对称标题。该行业重要受到两种机制作用,一是荣誉束缚机制,另一是长处辩说机制。

: H, x/ L0 G0 t% } 荣誉束缚机制促使评级机构尽大概提供高质量的光荣评级,以得到投资者的认同,在将来得到更多收入和更大市场份额;

7 n7 @$ X5 |3 ]1 n5 W 而在发行者付费模式下,长处辩说机制使评级机构尽大概满足发行者的需求,给予发行者更有利的评级,以得到当期的评级业务收入。 5 k. C0 J' L1 _7 B' v

两种机制作用大抵相反,评级机构必要在两种机制作用下寻求均衡。当两种机制作用失去均衡时,特殊是长处辩说机制占主导时,虚高评级或评级泡沫就大概出现。 ' ~1 D0 A+ x+ l$ Z$ V( w

具体到美国次贷危急前的评级泡沫,在危急发作前,布局性金融产物大量出现,金融产物复杂度高,评级行业出现寡头把持格局,竞争度过低,发行者议价本事过强,金融羁系的评级依靠度也很高,加之经济繁荣期的评级顺周期效应,评级机构受长处驱策,有很强的动力提供虚高评级劳绩现期收益,荣誉机制对评级机构的束缚力大大降落,长处辩说机制完全占据了主导职位,两种机制彻底失去了均衡,虚高的评级在市场上大量出现,酿成了评级泡沫。

1 X9 J- G$ ]+ o# D) E8 y( } 因此,总体上看,美国次贷危急前出现的评级泡沫是在经济繁荣配景下,市场各方面气力相互作用,长处辩说机制占据主导,荣誉束缚机制失效的效果。 # \0 I3 r, O9 g7 y4 K2 G+ U+ A$ s

但是,针对于我国的评级泡沫征象,由于我国债券市场的差异特性,除了上述机制要素外,另有更为直接的具体缘故因由,下文从四个角度举行分析。

4 [+ n& t+ ^, Y7 Z% [' T+ X (一)制度因素

8 R' k& j: _* j 从制度层面看,起首是债券发行制度,我国债券发行尚未完全市场化,门槛较高,发行人一样寻常必要拥有较高的主体级别才华发债,债券也通常要较高级别才华够发行。 * p6 s* r2 ^4 l& V7 m

比方,证监会颁布的《公司债券发行与买卖业务管理办法》第十八条规定,公司债券可以向公众投资者公开辟行,也可以自主选择仅面向合格投资者公开辟行的条件之一是公司债券光荣评级到达AAA级,否则应当仅面向合格投资者公开辟行。上交所发布的《上海证券买卖业务所公司债券上市规则(2015年修订)》规定面向公众投资者和合格投资者公开辟行的公司债券上市的,能接纳竞价、报价、询价和协议买卖业务方式的条件之一是债券光荣评级到达AA级或以上,否则只能接纳报价、询价和协议买卖业务方式。《上海证券买卖业务所债券市场投资者得当性管理办法》则规定,发行人主体评级或债项评级为AA-级(含)以下,或主体评级为AA级且评级预测为负面,仅合格投资者可以买入。厚交所也订定了与上交所类似的规定。 0 M: G, A5 R' v0 R1 Y' B, H( D* [

因此,不停以来羁系当局和市场认同的是主体级别和债项级别要在AA以上,由此导致凡是可以或许进入债券市场的发行主体,凡是可以或许在市场上发行的债券,光荣级别多数在AA以上,这就不难明白前面所讲的高品级光荣评级会集度过高的标题了。

6 X+ O9 |7 C' K) k 由于债券发行要求的光荣级别高,部门企业自己光荣资质不敷,又急需借助资源市场筹集资金,这类企业被迫通过各种本事来到达相应的光荣级别,大概粉饰报表,大概借助关系资源,大概向评级机构施压,诸云云类,不一罗列。

/ d" \8 c& v7 R5 ^& K/ [; j$ A5 Q* o 这些企业到达从债券市场筹集资金的目的后,它们的光荣资质与其光荣评级并不符合,市场上也相应出现部门虚高的评级,但智慧的投资者并不买账,也就出现前面所说的光荣评级与债券利差不能有效匹配的标题。

" Z ^3 Y6 D7 Q- F8 o& M 其次是债券投资管理和买卖业务制度,我国债券市场的投资者重要是贸易银行、保险机构和公募基金,而根据相干投资管理和买卖业务规定,它们只能投资高光荣品级的债券,低光荣品级债券被扫除在合格投资品和抵押品范围之外。 # P/ N; K& x& F1 k1 `- W$ L

比方,保监会2012年发布的《保险资金投资债券暂行办法》规定,保险资金投资有包管非金融企业(公司)债券,须具有国内光荣评级机构评定的AA级或相称于AA级以上的长期光荣级别;投资无包管非金融企业(公司)债券,须具有国内光荣评级机构评定的AA级或相称于AA级以上的长期光荣级别,短期融资券具有国内光荣评级机构评定的A-1级。中证登发布的《关于调解公司债券结算业务有关事项的关照》规定可纳入多边净额包管结算范围的条件之一是债项评级不低于AA,《质押式回购资格准入标准及标准券扣头系数取值业务指引(2014年修订版)》则规定债项和主体评级均为AA级(含)以上,或主体评级为AA级的,其评级预测应当为正面或稳固,可作为回购质押品在相应市场开展回购业务。在《关于增强企业债券回购风险管理相干步伐的关照》中中证登进一步规定,对于未纳入地方当局一样寻常债务与专项债务预算范围的企业债券,仅接纳债项评级为AAA级、主体评级为AA级(含)以上(主体评级为AA级的,其评级预测应当为正面或稳固)的企业债券进入回购质押库。

# _+ u+ T2 n) N 以上这些制度造成了低光荣品级债券难以找到符合的投资者,难以在市场上正常流通和买卖业务,缺乏运动性,时间一久低光荣品级债券可以或许在市场上存续的就相称少,也就造成前面所示的光荣评级会集分布在高品级地域这一征象。同时,我国的评级中枢也团体上移,形成以AA为中央,与国际以BBB为中央产生较大差距,加之三大评级机构给予我国主权评级最高为AA-,国内企业得到的三大评级机构的评级均不凌驾AA-,而国内评级机构对我国主权评级均为AAA,从而造成我国光荣评级与国际评级的较大差异。

# \# t6 h& y( y A3 D 再次是我国的利率制度,我国长期对利率实验管制,在此环境下,光荣评级对债券利差的影响受限,在相称长时间里以致没有影响或影响甚微,发行者也不器重光荣评级,评级机构的话语权很弱。

' C' j6 x" K5 d) _1 \! {+ N 在光荣评级对发行者融资本钱的影响不敷显着的环境下,评级机构给出高评级或低评级的效果差异不大。此时,受长处辩说机制作用的影响,评级机构肯定更大概给出高评级,以得到评级业务和扩大市场份额。

7 N& t3 S9 b3 w( U' ] 在猛烈的市场竞争中,评级机构纷纷以高评级招揽业务,光荣评级的“竞高”征象发生,虚高评级或评级泡沫随之出现。如许就会看到前面所述的征象——纵然宏观经济不景气、企业红利下滑,光荣评级仍然以调升为主,违约债券也大多是高光荣品级债券。 6 C# h2 T7 M, a2 |/ @/ D, S+ [

(二)布局因素

0 h5 }) d* s% I- l& F8 ~5 ~) _ 从布局层面看,起首是我国的发行者布局标题,中央当局、地方当局、政策性银行、贸易银行占债券市场的发行规模在70%以上,非金融机构企业占比仅25%左右。在非金融机构企业中,中央国企占比24%左右,地方国企占比约40%,两者合计比例靠近三分之二,民营等其他企业占比在三分之一左右。中央国企和地方国企通常得到当局光荣的支持,议价本事很强,评级机构在会商中处于弱势,难以公正客观对其开展光荣评级,部门国企也因此得到虚高的评级,以是我们在市场上会看到部门拥有高光荣品级的国企发生违约。 , E, H) c( v" U+ W

(三)市场因素 4 J) a- {' e; d+ [' a h

除上面谈到的制度层面和布局层面的缘故因由,我国债券市场还存在刚性兑付的标题,出现标题的债券大多得到当局、金融机构等的兜底掩护,现实发生的违约数量很少。债券违约样本数量太少,现实违约率太低,就无法查验光荣评级的质量高低,荣誉束缚机制也不能发挥作用。部门评级机构通过兜售高评级抢占市场份额受不到荣誉处罚,反而给注意荣誉积聚的评级机构带来打击,造成评级行业的“劣币驱逐良币”,这也能部门表明我国的光荣评级“竞高”征象和高光荣品级分布过于会集的标题。

: L' a0 W% g0 c! I$ B( b: \ (四)评级行业因素 # Y. N" ?& j( {! `/ Y: Y9 N

评级泡沫的出现,我国评级行业自己的标题也不容忽视。我们看到,国外评级公司器重数据的搜集与整理,一些大型评级公司已有上百年的评级汗青,积聚了近百年的评级数据,包罗天下各国公司的违约率数据、丧失率和接纳率数据,这为国际评级业务的开展奠定了根本。 $ H! d. q1 q( t; J1 h

比方,惠誉公司建立于1913年,迄今完成了天下各地数千家金融机构和工商企业的评级,积聚了丰富的根本数据;穆迪公司建立于1900年,1909年首创对铁路债券举行光荣评级,如今定期公布1920年以来的工商企业违约率和接纳率数据。别的,国际评级公司明确定位于提供特定智力服务的专业化构造,高度器重研发工作,投入大量的资源深入研究天下各国的宏观经济、债券市场、行业发展、企业谋划,并积极探索债券新品种的评级模子和评级方法。我国评级行业与国际上还存在很大的差距。

# ~5 I3 P2 f' V! Y2 u; O" F 我国评级行业具体的标题,重要表如今: 1 Y0 ]; K3 l& O/ x) E. _+ o- J

起首,我国评级行业发展时间较短,迄今约三十年,而且一开始就接纳发行者付费模式,与美国上百年的评级汗青,投资者付费模式运行约七十年相比,缺乏一个长期的荣誉积聚过程。因此我国评级机构在评级标准的利用上,更倾向于满足业务竞争的必要,而对长期荣誉积聚的关注程度不敷,部门评级机构的评级标准过于宽松,导致评级虚高出现; # A9 d1 b& f5 h9 E+ V* T

其次,我国评级机构的根本数据库不敷健全,缺乏不偕行业债券的违约率和丧失率的数据积聚,难以对光荣评级和债券违约率、丧失率举行实证查验。评级机构在具体评级过程中,更多依靠主观履历判定,在我国债券市场已往现实违约率很低的环境下,更大概给出高品级评级,而一旦刚性兑付冲破,违约案例增多,评级虚高就被袒暴露来; 9 T/ _0 I- ?$ m& B6 s$ _

其三就是评级机构对初次评级投入较多资源,但是对后续的跟踪评级器重程度不敷,投入资源不敷,在评级对象的光荣根本面已经发生较大厘革的环境下,不能实时调解评级予以反映。在当前宏观经济景心胸不高,传统行业光荣风险上升的配景下,我国评级机构并未通过评级调解实时反映,也给市场造成评级虚高的印象。

: e& m, {. l4 U# Z 三、对策发起 * T& U& v7 \* p9 s6 y

我国债券市场已经成为环球规模第二大的债券市场,债券规模快速增长,债券品种日益丰富,利率市场化根本实现,债券市场也已成为我国企业和住民最告急的投融资场合,因此更加必要有效地向投资者显现各类债券光荣风险,以促进债券市场康健、安稳发展。光荣评级可以或许缓解信息不对称,是显现债券光荣风险最告急的本事之一,但评级泡沫的存在却严峻低落了光荣评级的利用代价。因此,我们亟需接纳有效步伐消除评级泡沫,进步光荣评级的质量。 # i$ [, i6 i. h* d' S. |

通过上文的分析,本文以为消除评级泡沫应当着眼长远,重在制度建立,下面我们实验提出一些相干政策发起与改进步伐,以供决定参考。

; B+ Q; f' m t# m4 Q3 E) [ (一)进一步美满我国债券发行和买卖业务制度。

5 G6 Z/ J' \% Y% h 起首,应进一步推进发行注册制改革,淘汰行政干预。发行上应当让市场发挥决定性作用,允许差异光荣风险条理的发行主体和债券进入市场。在债券市场团体风险可控的条件下,徐徐放开高收益债券市场,丰富债券的风险范例和条理。随着发行主体和债券的风险范例和条理的不绝丰富,光荣评级的种别和条理相应扩展,不会再范围于A一个系列,从根本上改变高品级评级过于会集的不公道布局。 6 [. B' L# l2 B: N( M* z6 ?

其次,优化投资者分层管理,淘汰投资限定。我国债券市场投资者条理分别相对较粗,条款不细,不但团体上倒霉于风险羁系,还设置了较多投资限定。在投资者风险自主可控的条件下,应当让其根据自身业务需求和市场状态选择投资的债券范例和标的,放开对高收益债券的投资限定,让高收益债券在市场上运动起来,如许存续债券才不会出现光荣评级种别过于单一的环境。 $ J2 d0 j( J2 V& z7 ^& s u

末了,我国还必要办理差异部门规章之间相互辩说的标题,改进债券发行和买卖业务标准,低落买卖业务本钱,实现债券发行和买卖业务的标准化、透明化和便捷化。 3 {. o. p" p7 D4 x& q% U

(二)低落准入门槛,丰富投资者范例。 6 v6 U2 x* Q/ _$ i

我国个人投资者只能到场买卖业务所市场和银行柜台市场,且只有到达合格投资者条件才不限投资债券范围,非合格投资者只能投资国债、政策性金融债、AAA级债券等低风险券种,合格投资者要求个人年收入不低于50万元,金融资产不低于300万元,门槛较高,只有很少部门投资者可以或许到达要求。别的,企古迹法人、合资企业等非机构投资者投资债券要求净资产不低于1000万元。

p0 l: j9 E$ b$ D 我国债券市场投资者范例相对单一,投资风险偏好较为同等,既倒霉于各种差异风险条理的债券的发行和买卖业务,又容易造成投资和买卖业务活动的趋同,追涨杀跌,加剧市场颠簸。 3 g1 t# f* w7 j

因此,我国必要得当低落投资者门槛,扩大个人投资债券的范围,放宽企古迹单位投资债券的条件,增大非银行类机构投资债券的比例,鼓励私募基金等风险偏好相对较高的机构投资者到场债券市场,进一步丰富债券市场投资者风险偏好范例,促进差异风险范例和条理的债券的买卖业务和流通,有助于办理债券光荣评级种别过窄、高光荣品级会集的标题。 7 |' W3 E; C3 Y. O- ]1 o

(三)允许有序违约,强化市场束缚。

' g1 e5 J% Y5 x, O$ d 在当前宏观经济偏冷,企业谋划效益下滑,债券违约案例增多的配景下,要顺应债券市场发展的客观规律,冲破刚性兑付,允许债券市场有序违约。通过债券违约查验光荣评级的质量,虚高的光荣评级被市场显现,评级质量差的评级机构被投资者用脚投票。借助市场优胜劣汰,强化评级行业荣誉束缚,促使评级机构出于自身长处进步评级质量。

( J) E; S0 |1 ^. ^0 J; q (四)增强评级羁系。 & s8 \7 M$ U4 D3 c; ~& F y

羁系机构需强化对光荣评级行业的羁系,具体包罗进步评级信息披露要求,推进双评级制度,促举行业公道、公平竞争,加大对选购评级、卖弄评级、通过允许高评级招揽业务不正当竞争等违规活动的打击力度等,促使评级机构在评级过程中充实尽职履责,客观、独立、公正地开展评级业务运动。 0 G5 k# w n, u

(五)提升评级机构信息投资者服务质量。 6 H! \3 s+ R ^. _! r/ j

在光荣风险事故不绝袒露时期,评级机构自身要器重光荣评级根本数据库的建立,美满评级模子,进步评级技能,增强跟踪评级,强化内部控制,为市场提供高质量的光荣评级,继承好债券市场的“看门人”脚色。“打铁还需自身硬”,具体来看,为进一步进步评级质量,通过光荣评级向市场到场方有效通报评级对象的光荣风险,缓解债券市场的信息不对称,当前我国评级机构可以在如下几大方向积极美满: & W+ C4 u- \" \9 m% {$ l

起首,要进步光荣评级的精确性,光荣评级要能客观、精确度量评级对象的光荣风险,为投资者理性决媾和债券公道定价提供有效支持;

8 j# j0 D6 ~, N* U1 q 其次,要顺应债券市场创新的必要,积极开展新型债券品种的评级模子和技能开辟,为债券市场创新提供支持。对应地,评级公司要加大研发投入,增强光荣评级大数据库建立,进步自身的评级技能程度,以过硬的技能气力服务于当前债券市场;

; h. Y- A; Y5 Q9 c& { 第三,要进步光荣评级的实时性,光荣评级要具有前瞻性,在债券违约前要尽大概早地给予投资者风险提示,资助投资者克制丧失。不但仅是新发行债券的评级工作,大概必要引起器重的是发行后的评级跟踪、信息披露和质量管理相干工作,这一点在次贷危急后的西欧市场,也有相应的反省和总结;

; ]) Y; Z- e, m# u 末了,为更好实现前面的几点内容,评级公司起首必要增强自身的内部控制,夸大羁系和法规等方面要求的合规工作。 - V7 A% U1 Y& i; \

注:许余洁,团结光荣评级有限公司研究总监;邓博文,团结光荣评级有限公司博士后。本文仅代表作者观点,与所在单位无关。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 16:46:16

发表于 2019-6-13 16:46:16