原文名《韦森 中国经济增长的不大概三角》(本文根据复旦大学经济学院教授韦森在【鸿儒论道】第98期上的演讲所整理。)

d; R5 L: |2 A' h3 q8 w 中国经济增长的不大概三角% y6 q5 G; ?7 {, X6 ^1 P' c, m

现在中国经济仍处于下行阶段,面临“去产能、去杠杆”“高税收、紧钱币”与“保增长、增投资”之间的不大概三角,中国近几年全社会固定资产完成额与GDP之比年年凌驾80%,分析我们的GDP增长重要还是靠投资拉动,故加杠杆严峻,经济体内大概已经存在巨大的“信贷泡沫”。别的,实体经济还面临高税率、现实贷款利率高于企业均匀利率和劳动力本钱增高的一系列标题。韦森教授以为要通过减税和钱币宽松来促进经济安稳发展。7 m( a; N; u$ N5 t$ [

1 中国经济在下行

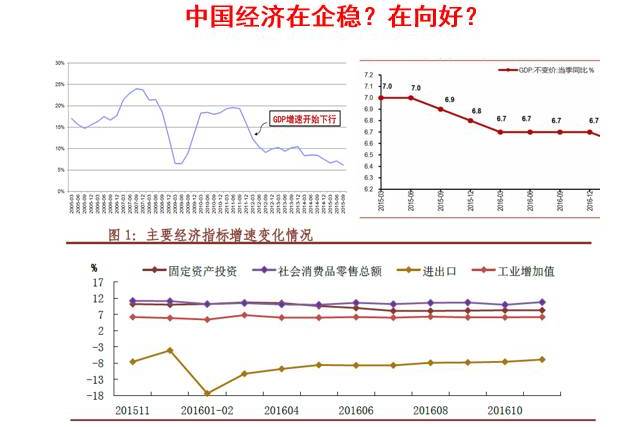

" V' }4 j! m" j% N$ T2016年中国的GDP数字都是6.7%、6.7%、6.7%,非常漂亮,估计整年也是6.7%。各人看一下固定资产投资、社会斲丧品零售总额、工业增长值,以致收支口总额的增速,都是如许安稳。除了这些总量指标,其他各种指标也表明中国经济在向好,起首工业用电量已经转正,铁路运输量还没转正,但已大幅度回升,生产资料代价无论是出厂代价还是购进价都转正了,工业企业利润也开始转正。我不绝在讲,判断经济增长的长期远景重要看资源收益率大概企业利润率,现在看起来这些指标也分析中国经济在向好。 那为什么在各项经济指标向好的时间大多数经济学家还是判断中国经济的增速在一个下行通道中? 为什么有这么一个判断?这就扳连到对经济增速判断的方法论标题。 那为什么在各项经济指标向好的时间大多数经济学家还是判断中国经济的增速在一个下行通道中? 为什么有这么一个判断?这就扳连到对经济增速判断的方法论标题。

& W: o$ U6 G. a4 E& w9 F从2012年5月份,我在读凯恩斯的《钱币论》时,读到这么一句话:“我要提请史学家特别留意的显着的结论是:各国利润膨胀时期和萎缩时期与国家的郁勃时期和衰败时期非常地符合。”根据这一点,我当时就以为,判断一国在将来经济继续高速增长,还是高速增长期已经开始已往了,重要看一个各行各业的企业的利润率和资源的边际收益率。假如各行各业和大部门企业都在赢利,那分析这个国家的经济在高速增长期,假如各行各业或大部门企业都不赢利,或大面积开始亏损了,那分析一个国家的高速增长期也根本上竣事了。& P3 N; F; k+ T' v

在2012年上半年,我就发现中国的国有企业、三资企业和民营企业的利润总额和均匀利润率都在下滑,以致在近来几年不绝在负增长,以是这几年我不绝以为中国经济增速进入了一个下行通道。这里要增补一点,我说中国经济增速在一个下行通道中,不是在唱衰中国经济。大范围的观察和回首天下经济当代史,可以发现,纵然我国经济在6%以上的增速,仍旧是一个很高的增速。

) E6 a3 r# F2 e, V. c' W! z为什么中国全部企业税前利润低于银行贷款现实利率?按照摩根士丹利的研究,现存的产能过剩压低企业投资回报率,从12%回报率落到6%左右。现在1~3年期贷款基准利率在4.35%~4.75%之间,但民间融资的本钱每每在10%~20%之间。再加上50多个月的通缩,加起来就更高了。

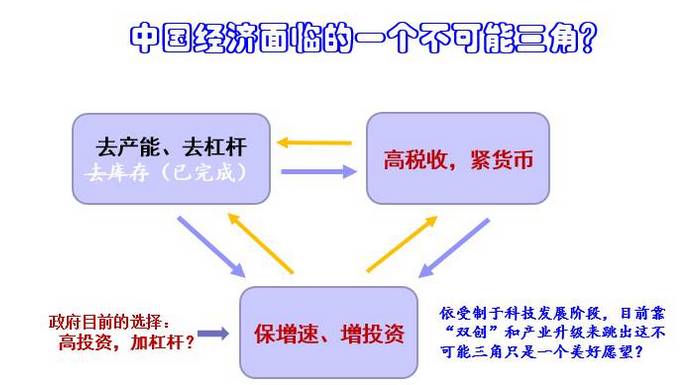

' y4 X" Z6 P1 m% G2 中国经济的不大概三角5 U, R. O6 Z# [- d4 Z. L

2015年中央经济聚会会议提出“三去一补”,去产能、去杠杆、去库存和补短板。颠末50多个月PPI为负,现在大部门企业的去库存已根本完成了,现在一些行业开始不库存了,但去产能和去杠杆远没有完成,还在加杠杆。既然现在中国的险些全部实体部门和行业都产能过剩,还要把大量投资投向实体部门,那是在去产能,还是增产能?是去杠杆,还是加杠杆?在此情况下,假如政府一方面要去产能、去杠杆,又要增投资、保增速,又要政府财务收入增长,还要紧钱币,这不是全都相互抵牾着的吗?这怎么大概呢?故我说中国经济团体上现在存在一个不大概三角。 你要说去产能,一些企业就要关停,要减产,那就会贡献经济的下行,对不对?要去产能,企业关门,税收也会镌汰。假如要紧钱币,可以去产能,增长企业的现实融资源钱,那怎么会去杠杆呢?又怎么促投资、保增速呢?看来现在保增速还是政府宏观政策导向的底线,我们国家采取的宏观政策现实上还是保增速、增投资为底线。我们再看投资,中国投资率已经居高不下了。2015年投资总量55万亿元,占67万亿元GDP的81.5%,2016年凌驾60万亿元,2017年会凌驾67万亿元。: y& w- j; Q% d 你要说去产能,一些企业就要关停,要减产,那就会贡献经济的下行,对不对?要去产能,企业关门,税收也会镌汰。假如要紧钱币,可以去产能,增长企业的现实融资源钱,那怎么会去杠杆呢?又怎么促投资、保增速呢?看来现在保增速还是政府宏观政策导向的底线,我们国家采取的宏观政策现实上还是保增速、增投资为底线。我们再看投资,中国投资率已经居高不下了。2015年投资总量55万亿元,占67万亿元GDP的81.5%,2016年凌驾60万亿元,2017年会凌驾67万亿元。: y& w- j; Q% d

已往几年,我国的GDP的增长近50%左右来自于投资。这几年全社会固定资产完成额与GDP的比重每年都凌驾80%。就是说,我们的全社会投资固定总额已经凌驾GDP的80%,现在还要再加码,加到那边去?

# i% O" Q+ T. t1 G/ e3 s1 p c投资这么涨,但投资对GDP的贡献率却在降落,这意味着什么?意味着投资越来越没服从。在这种情况下,服务业对GDP的贡献在上升,投资在降落,斲丧在上升,你会发现投资越来越没服从。这几年为了保增速,投资增长快度,带来GDP增长越来越少。在这种情况下,纵然投资越来越没服从,但我们还要采取依赖投资的经济发展战略。

3 r1 ~( I& C9 ?5 e在这种思绪下,政府没钱了,就通过PPP项目来拉投资。按照中国社会科学院近来发布的《经济蓝皮书》推测,2017年全社会固定资产投资将达67.1万亿元,名义增长8.9%。此中,光基建投资预计就高达16万亿元。中国的经济现在之以是困难、企业服从低、红利低,重要还是已往几年盲目投资、过多投资的一个效果,全部财产产能根本上都过剩。上一波大规模刺激经济增长的负效应还没办理,现在又云云大规模来追加基建投资,这到底是去杠杆,还是加杠杆?将来这新的一波几十万亿元的基建投资的贷款,谁来还?, R' A* r6 z* A5 F# J# t0 f" |9 C

在这种情况下,投向实体部门的大量银行贷款只会增长我国经济的总杠杆率和企业负债率。我算了一下,这几年企业债券加上股票融资只有18%,70%多还是个人和银行个人贷款。故现在的金融风险正在压向贸易银行。在这种情况下,一是全部中国税前利润低于企业现实利率,二是中国全部企业的负债利钱负担不绝大于GDP增量。在2011年,13.7亿人生产的GDP增量,能把银行利钱还出来,但从2012年开始,越来越大,到了2016年13.7亿人生产的GDP还不了银行利钱的1/3,这种增长模式末了的效果是什么?

; c7 d% H2 e, ~$ e1 k$ L现在,我国一方面有 170 多万亿元负债总规模,另一方面又有 150 多万亿银行各类存款的情况下,我倒感觉是应该筹谋好现有的企业,通过给企业减息、减税、减负、减费和镌汰制度性买卖业务费用,让大部门企业活下来,资产的收益率和企业的利润率有所进步了,等这一轮去杠杆的使命已往了,再思量新一轮的投资和基建。在此宏观经济格局下,恰恰以银行储备为主的 153万多亿元的广义钱币,转向金融行业是个更好的选择。金融好了、股市好了,各人的资产收益进步了,增长了斲丧,也会影响人们的预期。7 s% T* ^3 p, A; N1 f/ m2 I

3 比税负更重的是贷款利钱6 q) \% _. u6 U- X! p s

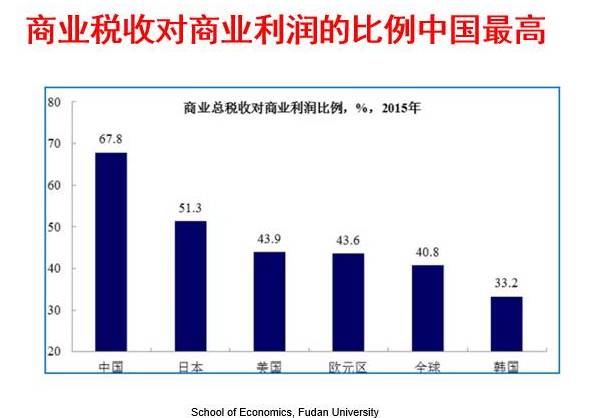

已往几年,人民币现着实升值,劳动力本钱上升,银行贷款利率和融资源钱奇高,在这三个条件下,中国企业的税收就显得很高了。但我们肯定要看到,我国企业68%左右总税率的形成,并不简朴地是由于中国的任何单个税种的税率高,而重要是由于中国企业的红利本领比其他国家低。红利本领弱的话,轻微加一点税,大概汇率有一点上升,工资上升一点,企业就要亏损。在这种情况下,我国的大量企业都在生死生死线上挣扎,这是实体部门投资近来几年连续降落的一些重要缘故原由。 从财务部的官方月度数据可以盘算得出来,“营改增”之后,并没有真正减税,2016年1~11 月份,我国的增值税净总额高达36752.42 亿元,净增长了8663.44亿元,增速高达30.8%。而同一时间,我国营改增所导致业务税的镌汰为6012.1亿元。纵然按照财务部的官方数字,除了业务税自己的增收因素外,营改增所导致增值税净增7913.41亿元,相比业务税的镌汰,营改增这一项政府还多增收了1901.31亿元。从这个意义上说,营改增后企业的税收是增长的,特别是金融行业、房地产行业等,现实上并没有减,而是还在增。固然,2016年前10个月税收的增长也与经济企稳有很大关系。我国从2012年初开始PPI为负,2016年9月份之后,PPI开始转正。企业红利向好,税收也开始向好。+ Q- i& p- k- D2 V 从财务部的官方月度数据可以盘算得出来,“营改增”之后,并没有真正减税,2016年1~11 月份,我国的增值税净总额高达36752.42 亿元,净增长了8663.44亿元,增速高达30.8%。而同一时间,我国营改增所导致业务税的镌汰为6012.1亿元。纵然按照财务部的官方数字,除了业务税自己的增收因素外,营改增所导致增值税净增7913.41亿元,相比业务税的镌汰,营改增这一项政府还多增收了1901.31亿元。从这个意义上说,营改增后企业的税收是增长的,特别是金融行业、房地产行业等,现实上并没有减,而是还在增。固然,2016年前10个月税收的增长也与经济企稳有很大关系。我国从2012年初开始PPI为负,2016年9月份之后,PPI开始转正。企业红利向好,税收也开始向好。+ Q- i& p- k- D2 V

既然2016年7月26日的中央政治局聚会会议已经把“低沉宏观税负”确定为大政方针,那么关键是接下来怎么落实。3月份立即就要到来的《政府工作陈诉》,该怎样定2017年的GDP增速和政府财务收入的增速?假如GDP增速定在6.5%,那么财务收入增速就不应再定7%或7.5%了。假如政府财务收入的增长目的仍高于GDP的操持增长目的,那就意味着税收弹性仍大于1,那就不是减税,而是增税。* }' W) {2 ?8 v4 \( ?* i5 A

已往几年我不绝在号令要总量减税,好比低沉增值税税率。现在我们的增值税有四档,17%、11%、6%和 3%。现在大部门企业的增值税税率是17%,能不能思量降到15%?对于一些创新型的企业和高科技企业,能不能再低沉一个点?现在业务税根本上没有了,低沉增值税税率,才是真正的减税。

1 Q: m( @) d$ ]; r实在单从单项税率上比力,我们的税负不肯定是最高的,中国企业更大的负担来自“费”,尚有“五险一金”,尤其是来自高负债和高利率的还款还债负担。我们的非金融企业贷款已经凌驾了100万亿元了,国有企业负债已经在80万亿元上下,民营企业也有20多万亿元。

( }. w2 ^8 P8 `8 {实质上民间投资在降落,制造业投资在降落,跟现实利率上升是连在一起的。2016年企业向好,是不是跟2015年六次降准、六次降息,现实上企业融资源钱降落有关系?肯定有关系。

?# o( f' i, S银行贷款基准利率现在是4.35%,各个银行一样平常会往上浮动20%,以是大企业的贷款利率约莫是5%多一点,民营企业都在7%~8%以致更高,“温州指数”(民间借贷利率)一样平常都在18%~20%以上,这才是压在中国各类企业肩上最大的负担。负债重,利率高,对企业的影响超出了税负的影响。因此,我不绝主张钱币政策不能紧;去杠杆不能靠紧钱币,宽钱币才气安稳地去杠杆。但现在央行的钱币政策面临着一个两难选择。8 p& ^ V/ j K' {" b4 f

在新一轮基建投资热和房地产余热未消的情况下,再宽钱币,会吹泡沫,加杠杆。以是央行的钱币政策现在是左右为难。但单从低沉企业负担来看,是企业的债务和利钱负担比税收负担还重,为企业减息、减极重的债务负担,显然应该是央行的钱币政策所应当思量的。

) k5 y9 h, [6 B除了税、利率,尚有一个因素是中国的劳动力本钱已经很高了。单从名义工资来说,已往15年,中国天下城镇单元就业职员均匀工资名义增速就凌驾13.5%,到2014年已到达 56360元了,比2001年翻了5倍还多。同一时期美国、欧洲和日本的均匀工资程度根本上没涨。固然,算现实工资的话,我们的通胀涨得更多,而日本、美国、欧洲根本上没有通胀,多年来不绝在低通胀和通缩中倘佯。

9 B# a' I' Q2 P L4 对当下中国经济格局总的判断

: s9 T, H4 \3 E" t第一,资源边际收益率广泛降落,中国宏观经济下行是一个天然趋势。不要再渴望中国经济V型、U型反转。

! s' @+ k* |1 [! s1 n8 o第二,中国经济体内大概已经存在巨大的“信贷泡沫”。迩来我多次讲,现在中国经济的核心标题不是保增速,而是防金融风险。这一点在近来的中央经济工作聚会会议上也暴暴露来了。

" v3 b/ h! K7 j2 e& D5 Y- p钱币政策我以为现在是两难,这几年我不绝主张控投资、宽钱币。中国经济在下行,企业负债和还款利钱极重且大面积亏损的情况下,央行理应进一步降准降息。但在现在中国经济布局扭曲情况下,放松钱币政策大概会导致贷款流向财务部、发改委所推动PPP基建项目和房地产,进一步降息又会吹大泡沫,只会加杠杆,而不是去杠杆、稳杠杆。2016年中央经济工作聚会会议说,央行要采取中性的钱币政策,我以为是别无选择的一种选择,放也不是,不放也是。我的看法,假如2017年经济继续下滑,钱币政策至少不能成为经济下滑和经济风险的催化剂。

3 M' P% b, h2 w, v" p, Z& D# b% Z3 E% S末了,我以为,中国的标题既是供给侧的标题,也是需求侧的标题,更紧张的是政府侧的标题。政府不改革,中国经济的布局失衡标题永久改不了,只会加杠杆。

3 S/ H$ g# b; P0 X* [8 W1 q. X只有中国经济发展的蹊径清晰了,企业才有信心,长期投资、民间投资才会增长,中国经济才气真正走向稳固的发展轨道。" R7 S, B0 L& P% J4 W" x

本文为复旦大学经济学院教授、复旦大学经济头脑与经济史研究所所长、上海金融与法律研究院学术委员韦森的出色演讲。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 16:47:09

发表于 2019-6-13 16:47:09