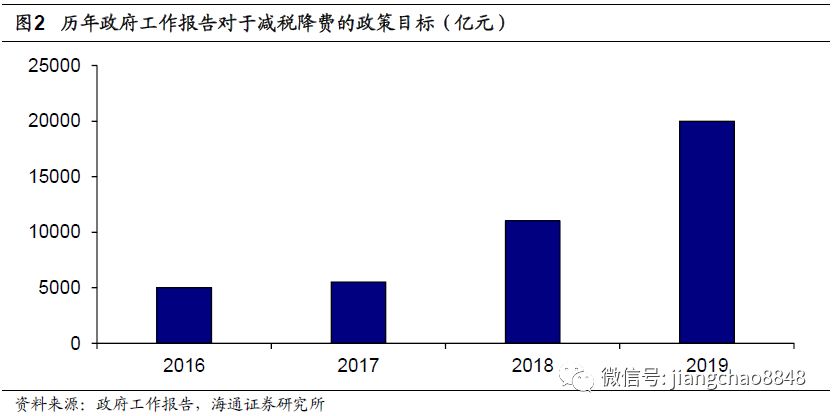

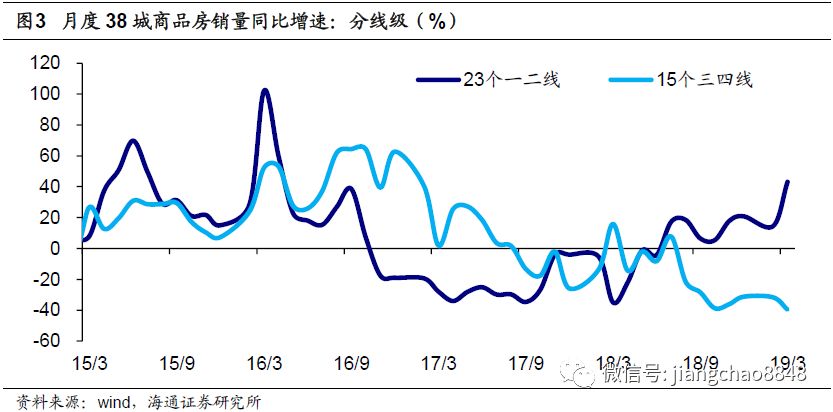

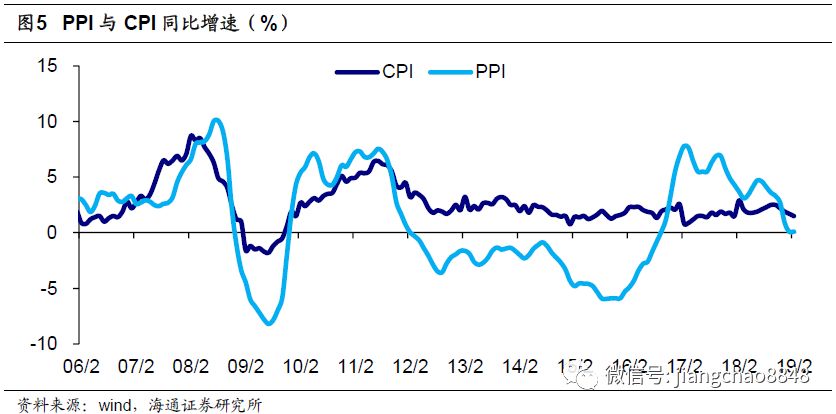

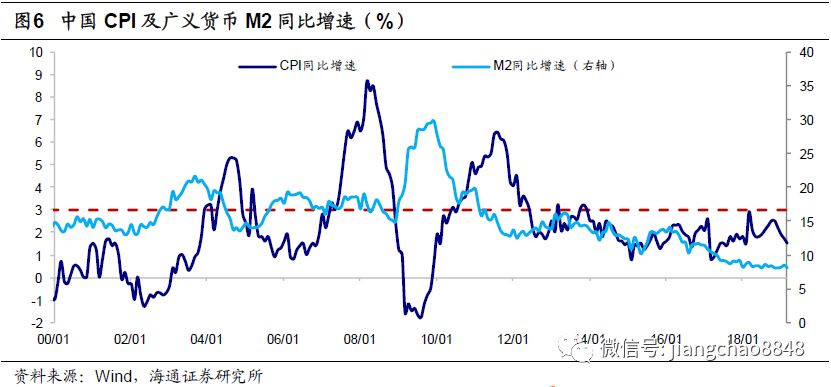

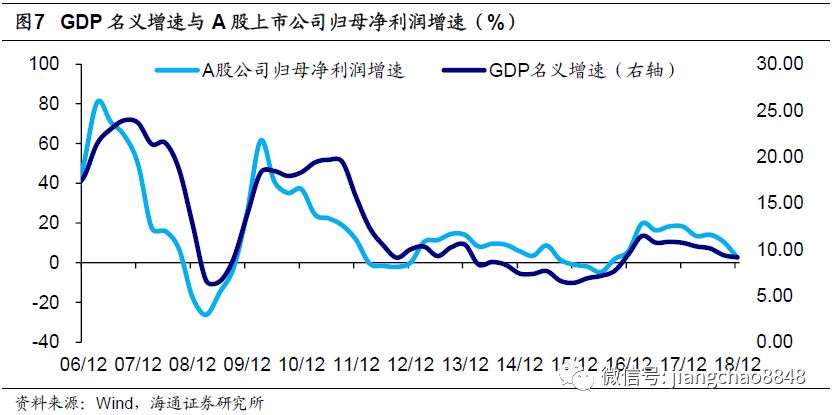

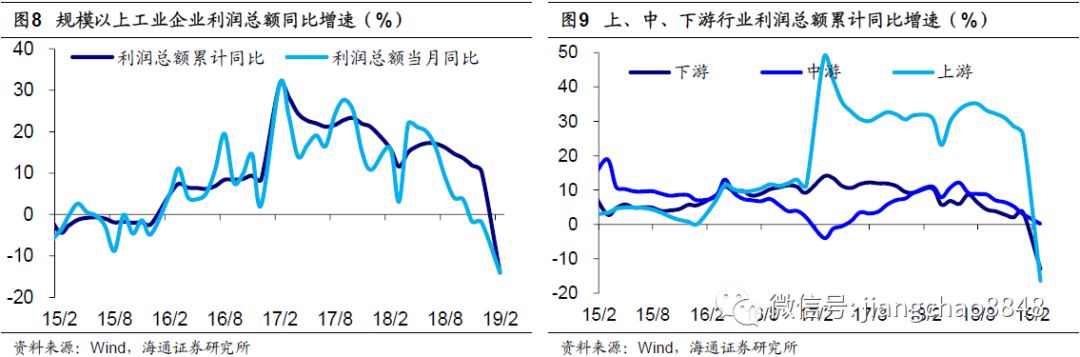

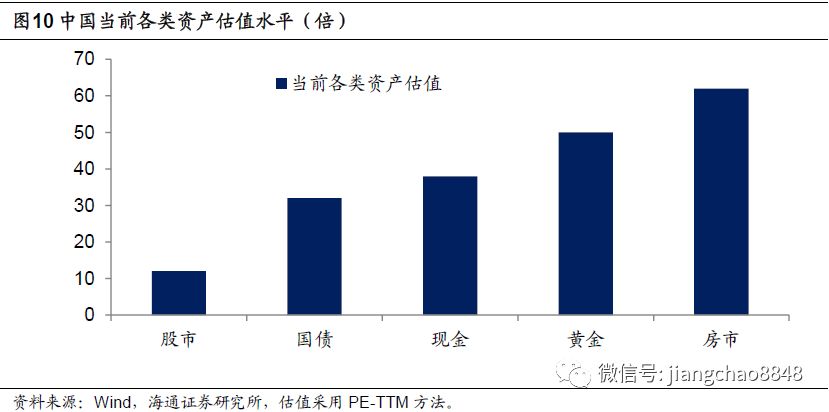

本年的股市上涨是由什么因素推动,将来是否可以连续?“姜超宏观债券研究” 以为,本轮政策告急是大力大举减税降费,而并没有重走洪流漫灌老路,将来消耗将取代投资成为稳增长主力,而CPI表现也将好于PPI,同时企业利润增速有望领先于经济提前见底,而股市也将取代房市成为住民财产增值的主角。以下为姜超对本轮经济的五个判定:一、政策:财政强于货币政策,本年货币没大放水固然本年以来中国股市的表现令人惊艳,但到现在为止股市涨的告急是估值而不是红利,因而有不少人以为本轮股市是货币宽松推动的洪流牛。但在我们看来,这实在是个非常错误的认识,由于本年的货币政策实在并没有大放水。起首,货币政策远低预期。进入19年,由于1月份央行全面降准1%,加上外洋货币宽松周期重启,市场对中国的货币政策也布满等待,不少人预期很快会有下一次降准,乃至不清除会降息。但究竟上,自1月份央行全面降准之后,除了1月份尚有过一次普惠金融定向降准动态稽核以外,央行的货币政策就进入了空窗期,到现在为止再也没有任何新的刺激政策出台,乃至在上周央行还专门对降准的消息举行了辟谣,貌似新一轮降准现在还看不到任何迹象。实在,本年以来固然央行全面降准,但货币政策的宽松程度远不及客岁。在18年整年有3次定向降准,法定存款预备金率下调了2.5%,而同时央行在公开市场的资金投放也根本均衡,这相称于净开释了4万亿左右的根本货币。而在19年,固然有一次1%的全面降准,开释资金约1.5万亿,再加上普惠金融定向降准动态稽核开释2500亿资金,一共开释1.75万亿根本货币,但本年前3个月央行连续停息公开市场使用,公开市场净回笼货币1.9万亿,综合来看央行乃至还在净回笼货币。此前总理表态不走洪流漫灌老路,而央行易纲行长称中国银行业的总预备金率已和美日欧等主流央行靠近,将来进一步降准的空间和已往相比已经大幅降落,已经预示了本年货币政策空间非常有限。而央行的放水告急作用在银行体系,而实体经济的运动性实在要看广义货币。但现在的广义货币M2增速仅为8%,位于近20年的最低点附近,也证实在影子银行全面羁系之后,中国的货币超发已经全面受控,难以走回到洪流漫灌的老路。[table][tr][td] 其次,减税降费远超预期。而与货币政策的雷声大雨点小相比,本年的财政政策显着要积极的多,从年初到现在,关于减税降费的政策不停都没有停歇过。进入1月份,起首开始收效的是6项个人所得税抵扣政策,我们估算可以给住民部门每年减税1000亿元左右。而在1月份的国务院常务聚会会议上,政府又推出了针对小微企业的普惠性减税筹划,包罗增值税和企业所得税,减税金额2000亿左右。在3月份的政府工作陈诉中,政府进一步提出了2万亿的减税降费筹划,包罗大幅下调增值税税率、下调城镇职工根本养老保险单元缴费比例。从4月1日开始,制造业增值税税率正式从16%下调至13%,我们测算减税规模约为8000亿。而从5月1日起,城镇职工根本养老保险单元缴费比例正式下调至16%,预计可以减轻社保缴费负担3000多亿元。而在最新的国务院常务聚会会议上,又提出要低落政府性收费和策划服务性收费,以及下调对进境物品征收的行邮税税率,此中包罗了不动产登记费、专利申请费,民航发展基金,移动网络流量和宽带资费,工商业匀称电价,铁路运价,港口收费等等,合计再为企业和住民减负3000多亿。而除了本年以来的多项减税以外,在18年也有过两次减税,分别是5月份下调1%的增值税税率以及10月份上调个税起征点,而这两次减税的部门效果也会在19年表现。从政府工作陈诉来看,在16、17两年提出的减税降费目的分别为5000亿和5500亿,而2018年升至1.1万亿,到2019年则激增至2万亿,这也充实表现19年的财政减税降费力度空前。[table][tr][td] 其次,减税降费远超预期。而与货币政策的雷声大雨点小相比,本年的财政政策显着要积极的多,从年初到现在,关于减税降费的政策不停都没有停歇过。进入1月份,起首开始收效的是6项个人所得税抵扣政策,我们估算可以给住民部门每年减税1000亿元左右。而在1月份的国务院常务聚会会议上,政府又推出了针对小微企业的普惠性减税筹划,包罗增值税和企业所得税,减税金额2000亿左右。在3月份的政府工作陈诉中,政府进一步提出了2万亿的减税降费筹划,包罗大幅下调增值税税率、下调城镇职工根本养老保险单元缴费比例。从4月1日开始,制造业增值税税率正式从16%下调至13%,我们测算减税规模约为8000亿。而从5月1日起,城镇职工根本养老保险单元缴费比例正式下调至16%,预计可以减轻社保缴费负担3000多亿元。而在最新的国务院常务聚会会议上,又提出要低落政府性收费和策划服务性收费,以及下调对进境物品征收的行邮税税率,此中包罗了不动产登记费、专利申请费,民航发展基金,移动网络流量和宽带资费,工商业匀称电价,铁路运价,港口收费等等,合计再为企业和住民减负3000多亿。而除了本年以来的多项减税以外,在18年也有过两次减税,分别是5月份下调1%的增值税税率以及10月份上调个税起征点,而这两次减税的部门效果也会在19年表现。从政府工作陈诉来看,在16、17两年提出的减税降费目的分别为5000亿和5500亿,而2018年升至1.1万亿,到2019年则激增至2万亿,这也充实表现19年的财政减税降费力度空前。[table][tr][td] 二、经济:消耗走势强于投资已往经济靠投资拉动。回顾中国经济在08年之后的三循环升,险些每一次都是靠投资拉动,区别只是在于投资的主角不一样。比如09年的经济回升,靠的是基建和地产投资双轮拉动。而13年的经济回升靠的是基建投资拉动,16年的经济回升靠的是地产投资拉动。但是本轮经济不太大概靠投资拉动,缘故原由是缺乏富足的资金支持。由于地方政府隐性债务的全面规范,地方层面的基建投资缺乏富足的资金,只有中央层面的项目有8100亿的新增地方政府专项债支持,但不敷以拉动基建投资团体回升。而在地产投资方面,由于棚改目的的大幅下调,占天下销量七成以上的三线以下都会销量不容乐观,3月份固然一二线都会地产贩卖增速回升、但三线以下都会地产贩卖仍旧低迷。而地产贩卖泉源于住民举债,但本年初两个月住民户新增贷款同比出现显着降落。缺乏住民信贷和地产贩卖回款的支持,地产投资现在的高增长肯定难连续。[table][tr][td] 二、经济:消耗走势强于投资已往经济靠投资拉动。回顾中国经济在08年之后的三循环升,险些每一次都是靠投资拉动,区别只是在于投资的主角不一样。比如09年的经济回升,靠的是基建和地产投资双轮拉动。而13年的经济回升靠的是基建投资拉动,16年的经济回升靠的是地产投资拉动。但是本轮经济不太大概靠投资拉动,缘故原由是缺乏富足的资金支持。由于地方政府隐性债务的全面规范,地方层面的基建投资缺乏富足的资金,只有中央层面的项目有8100亿的新增地方政府专项债支持,但不敷以拉动基建投资团体回升。而在地产投资方面,由于棚改目的的大幅下调,占天下销量七成以上的三线以下都会销量不容乐观,3月份固然一二线都会地产贩卖增速回升、但三线以下都会地产贩卖仍旧低迷。而地产贩卖泉源于住民举债,但本年初两个月住民户新增贷款同比出现显着降落。缺乏住民信贷和地产贩卖回款的支持,地产投资现在的高增长肯定难连续。[table][tr][td] 本轮经济靠消耗企稳。固然投资难以指望,但是消耗有望异军突起,成为本轮经济企稳的告急动力。推动消耗回升的告急贡献是减税降费。由于本年的减税降费规模到达2万亿,我们测算此中的一半也就是1万亿将归属住民部门,而中国住民的边际消耗倾向约莫在0.8左右,因而1万亿的新增收入有望增长8000亿左右的新增消耗。而18年中国的社会消耗品零售总额为38万亿,而计入GDP当中的住民消耗约为34万亿,新增8000亿消耗可以动员消耗增速上升2%,使得社零增速从现在的8%升至10%左右。现在消耗占GDP的比重已经高达55%,险些是地产投资占比的5倍,因而2%的消耗增速回升足以对冲10%的地产投资增速下滑,将来只要地产投资不出现断崖式的下滑,而基建投资和出口增速在现在的低位程度企稳不再降落,那么消耗增速的回升就有盼望稳住团体经济。[table][tr][td] 本轮经济靠消耗企稳。固然投资难以指望,但是消耗有望异军突起,成为本轮经济企稳的告急动力。推动消耗回升的告急贡献是减税降费。由于本年的减税降费规模到达2万亿,我们测算此中的一半也就是1万亿将归属住民部门,而中国住民的边际消耗倾向约莫在0.8左右,因而1万亿的新增收入有望增长8000亿左右的新增消耗。而18年中国的社会消耗品零售总额为38万亿,而计入GDP当中的住民消耗约为34万亿,新增8000亿消耗可以动员消耗增速上升2%,使得社零增速从现在的8%升至10%左右。现在消耗占GDP的比重已经高达55%,险些是地产投资占比的5倍,因而2%的消耗增速回升足以对冲10%的地产投资增速下滑,将来只要地产投资不出现断崖式的下滑,而基建投资和出口增速在现在的低位程度企稳不再降落,那么消耗增速的回升就有盼望稳住团体经济。[table][tr][td] 三、物价:CPI表现强于PPI在物价方面,与消耗有关的物价是CPI,而与投资有关的物价是PPI,因而消耗强于投资意味着本轮CPI表现或将强于PPI。已往物价反弹,PPI通常较强。在已往3轮通胀回升周期,有两轮都是PPI显着强于CPI。比如在09年那一轮,PPI从底部回升了16%,而CPI从底部回升了8%;而在15年那一轮,PPI从底部回升了14%,而CPI则从底部回升了2%。缘故原由或在于这两轮经济回升告急靠地产投资拉动,而地产投资是中国全部投资的核心,其产业链动员效果最强,足以拉动工业品代价团体回升。而在2013年那一轮的通胀回升周期中,PPI始终为负,因而CPI不停强于PPI。缘故原由或在于13年经济反弹靠的是基建投资,而基建投资的产业链拉动效果远不及地产投资,因而对PPI的拉动也相对较弱。[table][tr][td] 三、物价:CPI表现强于PPI在物价方面,与消耗有关的物价是CPI,而与投资有关的物价是PPI,因而消耗强于投资意味着本轮CPI表现或将强于PPI。已往物价反弹,PPI通常较强。在已往3轮通胀回升周期,有两轮都是PPI显着强于CPI。比如在09年那一轮,PPI从底部回升了16%,而CPI从底部回升了8%;而在15年那一轮,PPI从底部回升了14%,而CPI则从底部回升了2%。缘故原由或在于这两轮经济回升告急靠地产投资拉动,而地产投资是中国全部投资的核心,其产业链动员效果最强,足以拉动工业品代价团体回升。而在2013年那一轮的通胀回升周期中,PPI始终为负,因而CPI不停强于PPI。缘故原由或在于13年经济反弹靠的是基建投资,而基建投资的产业链拉动效果远不及地产投资,因而对PPI的拉动也相对较弱。[table][tr][td] 本轮CPI有望强于PPI。从投资的表现来看,本轮通胀的表现或更类似于2013年,缘故原由也在于地产投资的回升乏力,对工业品代价团体的拉动有限。别的,本轮政策以减税降费为主,而增值税税率下调会低落工业品出厂价,动员PPI下行。但对于消耗物价而言,减税降费会增长住民收入,增长消耗需求并推动物价上涨,对CPI的支持也要显着强于PPI。本轮温暖通胀更可连续。但即便我们以为19年的CPI表现相对较强,也不以为19年会发生高通胀,而是猜测CPI大部门时间将位于2-3%的温暖区间。缘故原由在于已往的通胀大幅上行都陪伴着货币增速的明显回升,但本轮货币增速相对安稳,而齐备通胀都是货币征象,这意味着通胀上行的幅度将相对有限。而已往由于货币超增引发了通胀上行预期,通常很快会引发新一轮货币紧缩,使得物价再度下行。比方13年中发作的“钱荒”让市场印象深刻,随着货币政策收紧,14年以后通胀很快步入了新一轮下行周期。但如果本轮没有货币大幅回升的支持,即便猪价大涨推动CPI短期回升,也不会引发货币政策的急剧紧缩,那么与之相应本轮温暖通胀连续的时间也有望更长。[table][tr][td] 本轮CPI有望强于PPI。从投资的表现来看,本轮通胀的表现或更类似于2013年,缘故原由也在于地产投资的回升乏力,对工业品代价团体的拉动有限。别的,本轮政策以减税降费为主,而增值税税率下调会低落工业品出厂价,动员PPI下行。但对于消耗物价而言,减税降费会增长住民收入,增长消耗需求并推动物价上涨,对CPI的支持也要显着强于PPI。本轮温暖通胀更可连续。但即便我们以为19年的CPI表现相对较强,也不以为19年会发生高通胀,而是猜测CPI大部门时间将位于2-3%的温暖区间。缘故原由在于已往的通胀大幅上行都陪伴着货币增速的明显回升,但本轮货币增速相对安稳,而齐备通胀都是货币征象,这意味着通胀上行的幅度将相对有限。而已往由于货币超增引发了通胀上行预期,通常很快会引发新一轮货币紧缩,使得物价再度下行。比方13年中发作的“钱荒”让市场印象深刻,随着货币政策收紧,14年以后通胀很快步入了新一轮下行周期。但如果本轮没有货币大幅回升的支持,即便猪价大涨推动CPI短期回升,也不会引发货币政策的急剧紧缩,那么与之相应本轮温暖通胀连续的时间也有望更长。[table][tr][td] 四、企业利润:利润拐点早于经济拐点。已往经济厘革在先,利润厘革在后。在理论上,有两个告急的宏观因素会影响企业的利润走势,一是经济的实际增速,代表了企业生产的产物数量;二是物价走势,代表了企业生产的产物代价。而综合了经济实际增速与代价走势的最好指标实在就是GDP的名义增速。而一旦GDP的名义增速发生了厘革,肯定会影响到企业利润的走势,因而理论上经济走势会同步乃至领先于利润走势。如果我们比力已往10年A股上市公司的净利润累计增速、和GDP名义增速的走势关系,可以发现这两者的走势根本同步,在部门时期经济表现更为领先。比如从利润增速的底部来看,在09年1季度、12年3季度A股净利润增速与GDP名义增速险些同时见底,但在16年2季度的A股净利润增速见底滞后于GDP名义增速两个季度。[table][tr][td] 四、企业利润:利润拐点早于经济拐点。已往经济厘革在先,利润厘革在后。在理论上,有两个告急的宏观因素会影响企业的利润走势,一是经济的实际增速,代表了企业生产的产物数量;二是物价走势,代表了企业生产的产物代价。而综合了经济实际增速与代价走势的最好指标实在就是GDP的名义增速。而一旦GDP的名义增速发生了厘革,肯定会影响到企业利润的走势,因而理论上经济走势会同步乃至领先于利润走势。如果我们比力已往10年A股上市公司的净利润累计增速、和GDP名义增速的走势关系,可以发现这两者的走势根本同步,在部门时期经济表现更为领先。比如从利润增速的底部来看,在09年1季度、12年3季度A股净利润增速与GDP名义增速险些同时见底,但在16年2季度的A股净利润增速见底滞后于GDP名义增速两个季度。[table][tr][td] 减税降费超预期,利润或提前见底。但是影响企业利润走势的除了经济与物价之外,实在尚有第三个因素,也就是税收本钱。而本年恰恰是企业的税负程度发生了大幅降落,这会使得企业利润增速领先于经济见底。从根本面来看,我们判定社会融资增速已经在18年末见底,基于社融对经济的领先关系,猜测本轮GDP实际增速或有望在19年2季度见底。而从物价走势来看,固然本年CPI或整年稳中有升,但由于PPI或要3季度才见底。因此综合来看,本轮GDP名义增速的见底时间或在19年3季度,而到19年4季度才会显着回升。但是另一方面,本年对企业部门的减税力度极大,而且险些全部都会集在2季度开释,4月份起增值税税率大幅下调,5月份起社保单元缴费比例下调,而这近万亿的减税降费并不必要企业的额外付出,实在是直接增长了企业的利润总额。2018年,我国企业所得税总额为3.5万亿,按照25%的企业所得税税率,这对应的我国企业税前总利润约为14万亿。如果减税降费给企业增长了1万亿的总利润,这相称于增长了7%的企业利润增速,而且告急从19年2季度开始表现。因此,由于大规模减税降费超预期,本轮上市公司利润增速很有大概在19年1季度就提前见底,领先于经济见底半年左右。[table][tr][td] 减税降费超预期,利润或提前见底。但是影响企业利润走势的除了经济与物价之外,实在尚有第三个因素,也就是税收本钱。而本年恰恰是企业的税负程度发生了大幅降落,这会使得企业利润增速领先于经济见底。从根本面来看,我们判定社会融资增速已经在18年末见底,基于社融对经济的领先关系,猜测本轮GDP实际增速或有望在19年2季度见底。而从物价走势来看,固然本年CPI或整年稳中有升,但由于PPI或要3季度才见底。因此综合来看,本轮GDP名义增速的见底时间或在19年3季度,而到19年4季度才会显着回升。但是另一方面,本年对企业部门的减税力度极大,而且险些全部都会集在2季度开释,4月份起增值税税率大幅下调,5月份起社保单元缴费比例下调,而这近万亿的减税降费并不必要企业的额外付出,实在是直接增长了企业的利润总额。2018年,我国企业所得税总额为3.5万亿,按照25%的企业所得税税率,这对应的我国企业税前总利润约为14万亿。如果减税降费给企业增长了1万亿的总利润,这相称于增长了7%的企业利润增速,而且告急从19年2季度开始表现。因此,由于大规模减税降费超预期,本轮上市公司利润增速很有大概在19年1季度就提前见底,领先于经济见底半年左右。[table][tr][td] 五、资产表现:股市将远好于房市由于本轮政策告急是财政减税降费、而非货币刺激,加之估值的巨大差异,我们以为将来股市的表现或远好于房市。估值差异天上地下。起首,当前股市和房市最大的差异在于估值程度不一样。股市的估值处于汗青相对低位。哪怕现在上证指数涨了30%,但是上证指数的PE估值依然只有14倍,而代表蓝筹的沪深300指数PE估值只有13倍,这一估值程度远低于07年泡沫时期的50多倍,而且从举世比力来看也比美日欧股市自制。而房市的估值则处于汗青最高位附近。从一线都会房价租金比来看,在08年初的时间只有30倍,而在18年末的时间已经高达60倍。也就是说,如果现在投资买中国股市,靠企业红利13、14年可以回本,而如果投资中国一线房市,靠租金必要60年才气回本,因而估值程度股市远远比房市自制得多。[table][tr][td] 五、资产表现:股市将远好于房市由于本轮政策告急是财政减税降费、而非货币刺激,加之估值的巨大差异,我们以为将来股市的表现或远好于房市。估值差异天上地下。起首,当前股市和房市最大的差异在于估值程度不一样。股市的估值处于汗青相对低位。哪怕现在上证指数涨了30%,但是上证指数的PE估值依然只有14倍,而代表蓝筹的沪深300指数PE估值只有13倍,这一估值程度远低于07年泡沫时期的50多倍,而且从举世比力来看也比美日欧股市自制。而房市的估值则处于汗青最高位附近。从一线都会房价租金比来看,在08年初的时间只有30倍,而在18年末的时间已经高达60倍。也就是说,如果现在投资买中国股市,靠企业红利13、14年可以回本,而如果投资中国一线房市,靠租金必要60年才气回本,因而估值程度股市远远比房市自制得多。[table][tr][td] 但许多人说,中国股市估值并不自制,由于许多企业不分红。而房市看估值就输在起跑线上,由于房子的估值就没有自制过。如果不看估值,那么怎么明白已往房市大涨,股市不涨呢?任何一个资产实在都有两种属性,一是估值、一是收益,当各人乐意为一类资产付出很高估值的时间,肯定是预期这类资产的收益会高速增长。将来减税让利,股市更有盼望。我们再来看一下中国股市。股市与房市的区别在于,我们买的股票,终极对应的是实体经济当中的企业,而企业是有生产策划的,以是股市的恒久回报是来自于企业的红利。而在07年之后的10年,中国上市公司利润匀称增速约莫是在11%,和同期GDP的名义增速大抵相称。但由于大规模的减税降费政策实验,将来中国上市公司的利润增速很有盼望跑赢GDP的名义增速,跑赢货币增速及其对应的房市埋伏收益增速。转头来看2007年,当时买股票肯定是错误的选择,由于股市估值靠近60倍,远高于一线房产的30倍,而从红利来看,股市每年的红利增速只有11%,低于每年15-20%的货币增速,而后者是各人眼中的房市收益增速。但站在2019年,现在股市的估值程度只有13/14倍,远低于一线房市的60倍,再加上将来上市公司的利润增速有望跑赢货币增速,那么很大概股市将取代房市,成为住民财产增值的首选。总结来说,我们以为本轮政策告急是大力大举减税降费,而并没有重走洪流漫灌老路,将来消耗将取代投资成为稳增长主力,而CPI表现也将好于PPI,同时企业利润增速有望领先于经济提前见底,而股市也将取代房市成为住民财产增值的主角。[table][tr][td] 但许多人说,中国股市估值并不自制,由于许多企业不分红。而房市看估值就输在起跑线上,由于房子的估值就没有自制过。如果不看估值,那么怎么明白已往房市大涨,股市不涨呢?任何一个资产实在都有两种属性,一是估值、一是收益,当各人乐意为一类资产付出很高估值的时间,肯定是预期这类资产的收益会高速增长。将来减税让利,股市更有盼望。我们再来看一下中国股市。股市与房市的区别在于,我们买的股票,终极对应的是实体经济当中的企业,而企业是有生产策划的,以是股市的恒久回报是来自于企业的红利。而在07年之后的10年,中国上市公司利润匀称增速约莫是在11%,和同期GDP的名义增速大抵相称。但由于大规模的减税降费政策实验,将来中国上市公司的利润增速很有盼望跑赢GDP的名义增速,跑赢货币增速及其对应的房市埋伏收益增速。转头来看2007年,当时买股票肯定是错误的选择,由于股市估值靠近60倍,远高于一线房产的30倍,而从红利来看,股市每年的红利增速只有11%,低于每年15-20%的货币增速,而后者是各人眼中的房市收益增速。但站在2019年,现在股市的估值程度只有13/14倍,远低于一线房市的60倍,再加上将来上市公司的利润增速有望跑赢货币增速,那么很大概股市将取代房市,成为住民财产增值的首选。总结来说,我们以为本轮政策告急是大力大举减税降费,而并没有重走洪流漫灌老路,将来消耗将取代投资成为稳增长主力,而CPI表现也将好于PPI,同时企业利润增速有望领先于经济提前见底,而股市也将取代房市成为住民财产增值的主角。[table][tr][td] |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:16:48

发表于 2019-6-13 20:16:48