|

摘 要在已往的一周,我去了中国台湾地域路演,和本地的银行、保险、基金(他们叫投信)等机构交换。在客岁的6月份,我也曾经去过台湾,其时恰逢熊市,各人都是低头丧气。而本年A股大幅上涨,各人投资劳绩颇丰,因而交换下来也格外顺畅,也从中获益良多。 - d9 Q, n- i9 o8 S$ T: _+ E" I

超低利率期间,股市房市更好。 % m! {2 P" _* P2 U" T/ }

去台湾的第一天,台湾朋侪带我们去海峡会用饭,他说客岁曾经在这里宴请过韩国瑜,在感受宝岛朋侪热情好客的同时,坐在我旁边的刚好是台湾一家银行的高管,我就讨教他,他们在台湾靠什么赢利?效果听到他跟我吐槽:“在台湾赢利太不轻易了!”

. a! R( [% i H9 Q8 t好比说买政府公债,现在10年期的政府公债收益率大概在0.8%左右。如果去买企业债,哪怕不是特别好的企业,10年期的企业债利率也不到2%。

/ W0 S8 ]7 X& a' f$ g+ s由于政府债和企业债利率太低,各家银行都抢着给住民放贷,效果在竞争之下,20年期的住民房贷利率也只有1.6%左右。

0 p5 {, X" q" w8 ?- l. g而低利率期间着实已经连续好久了,在2002年左右台湾的10年期政府公债利率就降到了2%以下,之后不绝都在低位倘佯,在2016年以后以致降至1%以下。 0 ^( B: g! I G' @4 a0 s

由于贷款和债券都不赢利,以是银行给的存款利率就更低,台湾银行3年定期存款利率只有1%,而且还必须是500万台币以下的存款,凌驾500万台币以上的存款利率不管存多久利率都不到0.3%。

4 O% ~7 K" R! E1 l/ x+ G% F2 Q9 d: q3 N3 v$ j! _, V5 A

由于债券和存款的利率太低,相比之下股市和房市的投资更具吸引力。

1 ]* i4 u9 v! q* V/ A中国台湾老百姓和大陆一样,有钱以后也想买房。信义房价指数体现,在08年金融危急以后到现在,台湾的房价大概涨了90%。而根据台湾房产网的观察,台北市、新北市、台中市和高雄市等四市已往10年房价的匀称涨幅分别为64.4%、74%、114%、53.7%,折合年化涨幅分别为5.1%、5.7%、7.9%和4.4%,涨幅均远超同期利率程度。 / J/ r* ?5 k, e$ E5 [3 p1 C, J( V

而股市的体现则更胜一筹,08年金融危急以来台湾加权指数的涨幅是135%,匀称每年涨幅为8%,再加上股息率之后的年化回报率凌驾10%,体现远好于同期房市。现在台湾股市的匀称市盈率约莫是15倍,而股息率约莫是4%。因而持有台塑团体等稳固派息的蓝筹股是比力受欢迎的理财方式。 7 s0 v) g) a. N5 Z

固然在已往10年台湾的股市和房市体现不错,但现实上台湾投资最好的年代是1985-1990年,其时在短短的5年之内股市涨幅凌驾10倍,而房价的涨幅也凌驾3倍。而股市在30年之后才刚刚回到90年的高点程度,房价也用了20年才创出新高,以是哪怕迩来股市和房市体现不错,但各人都明白想在股市和房市内里赢利是有风险的。

% ]! `& |/ s) U& |5 f0 x, }本土赢利不易,外洋投资巨大。

# a0 r( d+ x& [, r0 k市场对中国台湾的印象是曾经是亚洲四小龙之一,但是现在的发展在四小龙当中垫底,而且经济发展痴钝,工资增长停滞。

* K/ K2 R+ p9 Z2 f固然在已往的20多年台湾经济发展确实比力慢,而台湾市场的投资机遇也有限,但是大量台湾资源积极出海投资环球,颠末多年的累积,台湾拥有了巨大的外洋资产,着实力着实并不容小觑。

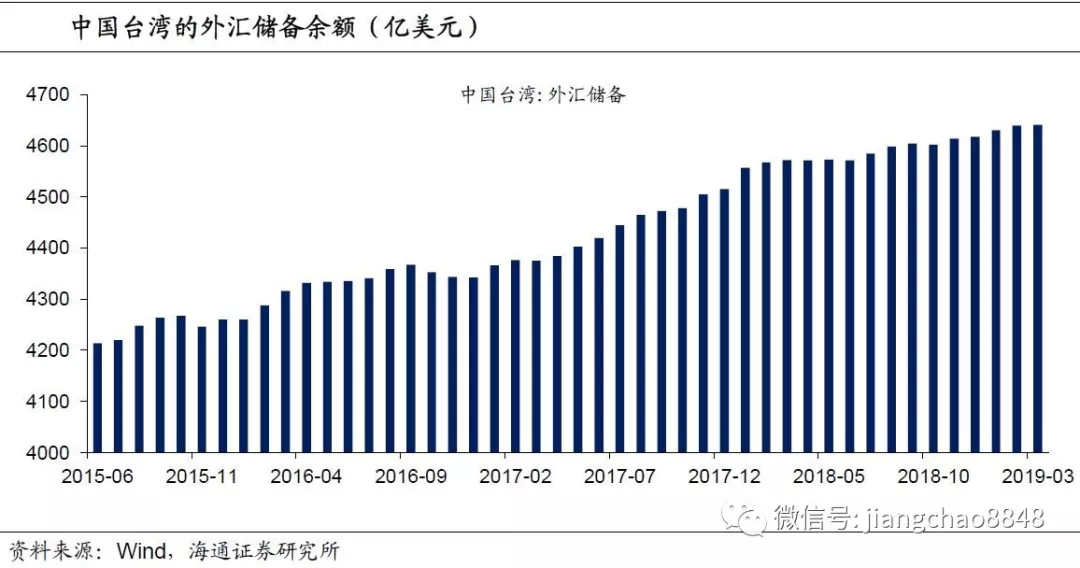

$ r9 ?; d8 s! D- l% y y6 f/ w9 u停止19年3月,中国台湾的外汇储备余额为4640.8亿美元,排名环球国家和地域第六位,仅次于中国大陆、日本、瑞士、沙特和俄罗斯。而根据中国台湾“中央银行”的统计,停止2017年底,中国台湾对外资产总额19826.7亿美元,对外负债总额8018.5亿美元,国际投资净资产11808亿美元,居环球国家和地域第五。

! z' Q7 r! l: C/ Y3 p/ t0 E3 p

6 U7 Z9 V* i5 N# d4 o! ~中国台湾大众也热衷购买各类外洋基金,我们去拜访的本地基金公司,根本都有出售外洋的基金产物,此中卖的最多的是挂钩美国市场的各种产物。

3 Y' C+ |' _# o为什么美国市场的产物比力好卖? 缘故原由在于美国资源市场的回报率比力高。

; F2 `; [- j. ]) b' @美国股市已往40年的年化回报率约莫在10%,而美国10年期国债已往40年的年化回报率约莫是6%。固然当前10年期美债利率只有2.5%,但也远远高于日本和欧元区的零利率,也远好于中国台湾政府公债的0.8%。而从企业债来看,现在美国BBB投资级企业债的利率约为4%,而B级高收益企业债的利率约为6.5%。 5 x i' {& i3 r9 Z

台湾朋侪告诉我,现在在台湾卖的最好的一个美元基金,其构成绩是1/3的美国股票,加上1/3的美国高收益企业债,再加上1/3的美国可转债。由于美国股市和高收益债市场长期来看可以提供8%左右的回报,这个产物就计划成定期分红8%左右的模式,效果吸引了无数台湾投资者购买,单只基金的规模高达数千亿台币。 5 V) k7 R; y; R: o

长期看好中国,积极布局A股。 $ r# q b. a% D" ?* U4 y) D

而中国台湾投资外洋的热门地域,除了美国以外着实就是中国大陆。我们拜访以后发现,险些每家台湾金融机构都有对大陆的投资,投资方式包罗QFII和陆股通,投资标的包罗了股市和债市,而产物情势包罗自动管理和ETF基金等多种方式。 _$ h+ l. M6 k% z7 _' I" y3 X

正是得益于其赶早布局,我们的台湾客户根本上都从本轮A股牛市行情中赢利颇丰。 6 |+ M$ o: i! R _) I7 d% u4 c

为什么A股已往的体现不佳,而台湾客户还乐意买A股基金,台湾的朋侪也答复了我的疑问,有如下几大缘故原由: 1 t0 {; S) q1 [$ B# v

一是对中国大陆的经济相对看好。毕竟跟台湾相比,中国大陆的市场要大得多,而即便中国经济现在在减速,但是现在6%左右的GDP增速也要远高于台湾地域的经济增速,这意味着在大陆市场投资,长期应该能得到更高的回报。 9 F' v7 B2 \. z9 H

二是对大陆地域的投资相对轻易。由于中国台湾和大陆地域文化同源,以是投资A股的门槛相对较低,不必要学习外语就可以看得懂各种研究陈诉和参考资料。 4 Y. [1 W$ i: C' x- K

三是台湾客户的风险偏好比力大。各人喜欢高颠簸性的产物,而A股已往的颠簸率很高,以是哪怕A股短期的体现并欠好,但是还是有许多人喜欢。就好比本年,如果在年初买了A股的指数基金,那么到现在的涨幅就有30%,而在环球来看,可以或许1个季度涨30%的市场着实并不多。 1 D( I9 J$ u8 p$ k+ D. a; L. B

一个证实台湾客户赌性大的产物是VIX基金,VIX号称恐慌指数,指数越高意味着投资者不安感情越高。而台湾的VIX基金推出之后非常受欢迎,由于弹性大,如果买对了方向,大概一天就能收益20%。

: N0 V, d d$ W$ Y1 w! ]注意长期投资,重配代价蓝筹。

; ]. ~! J0 l1 _7 T: F: {既然看好中国大陆市场,那么买什么东西呢? 4 l9 K& K9 U! j8 T( b. y

我们交换下来发现,台湾对A股的投资告急有三个方向,包罗蓝筹股、斲丧股和科技股,此中保险公司喜欢蓝筹股,而基金公司相对偏幸斲丧和科技股,但无论买什么,换手率都很低,根本上都是买入并长期持有的计谋。

7 h5 |& E+ E) y) E3 u先诵远筹股,各人大概想不到,有一家台湾大保险公司,在A股的投资居然告急就是银行、保险、地产、石化等四个传统行业的蓝筹公司,这着实是被我们的个人投资者完全忽视和放弃的行业。 & q/ i3 [7 D3 Q0 q( {" S

在A股内里如果你给别人保举银行股,人家大概会藐视你,由于我们的个人投资者总想赚快钱,以是本年A股涨得最好的着实是估值最高的创业板,而银行股本年远远跑输了大盘,更不消说跟创业板比了。

& U6 {* U% v T/ M! P. |但着实从长期来看,在A股内里买银行股黑白常乐成的计谋。以Wind银行指数为例,现在的点位是4550点,逾越了07年最高的4200点,也就是说哪怕在07年最高峰的时间不鉴戒买了中国的银行股,拿到现在也赢利了,但如果买的是其他股票,以上证指数为例,现在的3200点相比于07年顶峰也亏损了50%左右。 3 p) g* ?6 X" M+ W# a

以是台湾保险公司在A股内里甘心买银行股、保险股这种自制大路货,着实是大聪明的体现,由于长期能赚到钱。 ! s f( ?5 {" ?! ]6 O, P

A股内里有没有投资机遇,这着实是一门大学问,由于股市不是提款机,不是每个人把钱放进来就能赢利的。简单来说,在股市内里可以赚两种钱,一种是上市公司的钱,另一种是别人的钱。但从长期来看,只有赚上市公司的钱才是可连续的,由于经济长期在连续增长;而赚别人的钱是不可连续的,由于是个零和游戏,有人赚就有人赔,而生意业务股票另有手续费,终极钱被券商和生意业务所赚走了。

- ]4 p d: O6 F为什么美国股市长期走牛?由于告急的回报来自于上市公司。我们统计已往40年美股的年匀称回报率约莫是10%,此中6%来自于业绩增长,2%来自于股息和回购,只有2%来自于估值提拔。也就是说,哪怕没有估值上升这一部门,长期持有美股靠业绩和分红也可以实现每年8%的回报率,这已经非常可观了。 4 j: U2 e4 P) m) x- l/ V( b( x

为什么中国A股已往不赢利?不是由于没有业绩,而是由于买的贵,钱被别人赚走了。着实A股上市公司已往10年的业绩年匀称增速是11%,比美股还要更好;上证指数的股息率也有2%,着实也不算差。但是我们已往10年的估值程度每年下跌15%,以是各人还是每年都在赔钱。缘故原由是07年我们的股票卖得太贵,钱都在已往被人赚走了。

8 P9 t6 `% n% f! j! H8 d但并不是中国A股的全部股票都卖的贵,以是台湾投资者过来买那些自制的股票,长期效果着实非常好。由于买的自制,就不会由于估值买贵了赔钱,与此同时这些行业的龙头公司依然能和中国经济保持类似的增速,如许就可以赚到经济增长的钱。而中国已往的GDP名义增速靠近10%,以是买的自制就能每年赚到这10%。

* v6 @! h) g }' ]! B: I1 _# w. \这一次在中国台湾讲A股,我们说现在是汗青性的投资机遇,来由是A股团体已经很自制了。以沪深300为代表的蓝筹股估值只有13倍,如果这个估值程度可以或许稳住不再下跌,那么即便假设将来中国经济增速减速到4-5%的程度,加上每年2-3%的物价增长,意味着企业业绩增速每年另有7%左右,再加上2%的股息率,综合来看将来中国A股每年的回报率在9%以致以上,着实黑白常不错的。对这一点各人都很认同,自制的蓝筹股才是A股市场最大的机遇。

z3 P2 L4 {: n+ H

+ z- F+ e$ J7 R! N) w* C5 W而对斲丧股和科技股的投资逻辑也与此类似,在减税降费的政策支持下,各人书任中国经济会转向靠斲丧和科技增长。由于中国的人均斲丧程度远低于美国,只要中国斲丧能保持现在每年8-10%的增速,那么斲丧行业的龙头业绩增速大概就会到达20%左右,那么只要是20倍左右估值的斲丧和科技龙头公司,着实也可以放心持有。 + C l) S. D6 s, p+ D/ `# i

总结来说,就是买估值自制大概公道的蓝筹、斲丧、科技公司,长期持有赚业绩增长和股息分红的钱,这才是A股内里可以赚到的钱,每年10-20%才是公道可以实现的预期。 * C6 Y2 \8 L3 b

着实在台湾市场,已往各人也都想赚快钱,效果反而赔了大钱。中国台湾股市在85-90年曾经出现了超等泡沫,顶峰的时间股市估值靠近70倍,股市一年换手率500%,效果由于买的太贵,股市背面就崩盘了。

5 L: v# K: M, t; Q但是厥后颠末股市长期的下跌,个人投资者渐渐离场,而机构力气渐渐增大,尤其是QFII制度实行以后外资的占比已经上升到30%。而机构主导的市场下股市的换手率大幅降落,现在只有不到100%,也就是匀称每只股票每年生意业务不到一次,股票投资以买入持有为主,这种模式下股市反而开始给各人带来了长期回报。 % @3 O* T( Z" P! J- o

信任汗青机遇,风景这边独好。

. }' x l/ \8 r4 U着实,明白了台湾资源市场和投资理念的变革,就可以对我们的资源市场更有信心。 ) [5 F0 R% b3 c# h" j, `8 F

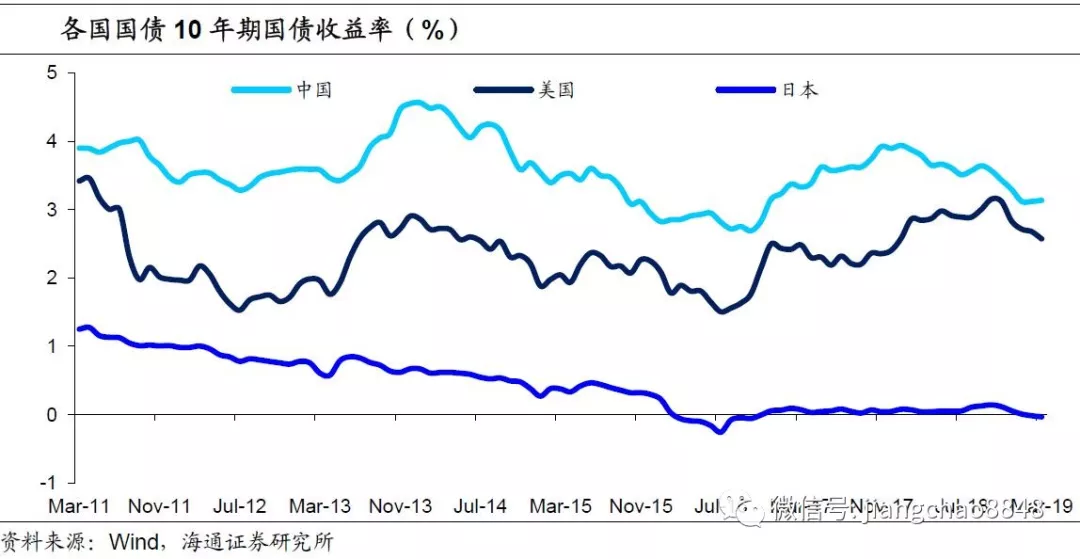

起首,与发达经济体相比,我们的利率程度仍旧非常可观。现在我们的10年期国债利率是3.3%,高于美国的2.5%,而且远高于日本、欧元区的零利率。而随着经济的发展,这些成熟市场无一例外都进入了低利率期间,我们信任中国也不会例外。 4 z% H+ l( w: H% A$ X

) K* p9 y5 |/ x

在已往的两年,我们举行了大张旗鼓的金融去杠杆,将货币增速从已往10年的15%降至现在的8.6%,参照外洋履历,货币增速中枢的降落会带来利率中枢的降落,因此我们信任中国已经正式步入低利率期间。固然从短期来看利率的下行会有反复,但利率颠簸的高点和低点会渐渐下移。

1 J" p2 D- ]& c& }其次,随着利率中枢的降落,住民财产一定会从银行流出,探求新的投资机遇。从台湾来看资金的流向是外洋、股市和房市。而对于我们来说,现在资金出海依然受限,而房市在已往已经充实受益,因而将来最有渴望的着实是股市。 ) q1 ~. K0 } D! ^) u$ `( C2 l

再加上中国股市的团体估值程度仍旧处于汗青相对低位,而在减税降费成为核心政策之后,我们信任将来中国经济靠斲丧和创新可以或许维持中速增长,那么中国的股市就很有渴望进入真正的回报期间,每年7%的业绩增长加上2%的股息,预计每年回报率到达9%左右,放眼环球这应该黑白常不错的程度。

* c4 z8 i |3 X% j4 t因此,从环球比力来看,着实我们各人生存在一个非常荣幸的情况,我们的利率程度相对还很高,经济增长速率相对而言也不低,而且股市团体估值也不贵,以是外洋的资金在连续进入中国,那么我们又有什么来由对自己没信心呢? % W2 X+ s8 N" r, @

一、经济:4月经济安稳

5 e1 P) @5 X! Z8 |/ m6 Z1)4月需求回升。4月上旬告急34大中都会地产贩卖全部同比回升,此中4个一线都会销量同比增长44%,12个二线都会销量同比增长13.6%,而18个三四线都会销量同比增长14.6%。4月第一周乘用车批发、零售增速分别为-6%、8%,增速比3月有显着改善。 ' n9 U6 H# t' T8 z- A- `* P2 B/ F

2)生产略有减速。4月前12天6大电厂发电耗煤同比根本持平,增速比3月的4.2%略有降落,但仍好于1-2月的负增长。

9 g6 h8 m, B {3)库存继续降落。上全面国告急都会钢材库存降落至1426万吨,螺纹钢库存降落至767万吨,连续六周降落。而6大电厂煤炭库存降落至1537万吨,降至2月以来的最低位程度。

z, }- ~: m* V- V+ G J" S二、物价:通胀走势分化 ) r+ K7 G1 {3 S

1)食品代价小涨。上周猪价、禽价、蛋价、蔬菜代价等小幅上涨,水产物代价下跌,食品代价环比上涨0.5%。 7 B8 s1 s+ U8 f

2)CPI继续回升。由于猪价大幅上涨,推动3月CPI大幅回升至2.3%。4月以来食品代价继续上涨,我们预计4月CPI或继续升至2.6%。 - n. i, N& F" `1 o( {

3)PPI短期反弹。3月PPI环比上涨0.1%,同比回升至0.4%。4月以来煤价、钢价、油价小幅上涨,但思量到增值税税率下调拉低物价,我们推测4月PPI环比持平,4月PPI同比涨幅回升至0.6%。 ; u3 j- { q7 f+ x" `6 B1 q

4)通胀走势分化。3月CPI和PPI均出现了回升,但预测将来,通胀走势或趋于分化。此中受益于减税推高斲丧增速、以及猪价上涨,CPI或继续温暖回升。而在PPI方面,由于投资回升连续性不敷,PPI或在5月以后重新下行。 1 l* q: p( j# }8 D

三、活动性:降准概率降落 $ [7 W* E7 l1 r

1)货币利率回升。上周货币利率大幅回升,此中R007均值上行17bp至2.59%,R001均值上行35bp至2.24%。DR007上行20bp至2.54%,DR001上行34bp至2.17%。

$ K7 i1 i( z G; M+ Q! y$ w$ q3 H2)央行停息投放。上周公开市场没有资金到期,而央行再度停息逆回购操纵,公开市场投放资金为零。 2 @( s; k1 B9 s8 ]; V

3)汇率保持稳固。上周美元指数小幅回落,人民币兑美元保持稳固,在岸与离岸人民币汇率均稳固在6.71。 ) t' ]1 z, h) ]

4)降准概率降落。上周央行公布3月新增社融2.86万亿远超预期,而M2增速回升至8.6%,社融增速企稳预示将来经济有望见底。再加上3月通胀的显着反弹,意味着央行货币政策进一步宽松的须要性明显降落,将来降准概率或显着减弱。

/ @/ H" u9 Q4 A, G; M# k% b3 [四、政策:户籍改革力度加大

' M, h1 M6 _! Y" n0 o. T# N7 v1)户籍改革力度加大。发改委印发《2019年新型城镇化创建重点任务》,提出城区常住生齿100万-300万的Ⅱ型大都会要全面取消落户限定,城区常住生齿300万-500万的Ⅰ型大都会要全面放开放宽落户条件,并全面取消重点群体落户限定。户籍改革力度比从前显着加大,大都会、特大城墟市聚生齿的速率大概提速,都市圈、都会群生齿在城镇总生齿中比例将会进一步进步。 9 {$ H" Y( |; U4 L6 b

2)中国与中东欧互助。总理出席第八次中国-中东欧国家领导人会面时发表告急发言:中方愿同16国分享中国发展机遇,造就“16+1互助”新动能。下一步互助的方向包罗:第一,共同维护多边商业体制。第二,进一步扩大商业规模。第三,推进共建“一带一起”互助。第四,大力放肆拓展创新互助。第五,连续推动中小企业和财产园区创建互助。第六,深入开展人文交换互助。 , V l/ _6 }7 t

3)环保安尽力度加大。江苏省委常委会召开集会,要求对化工财产分类施策,保持有关政策的相对稳固性;对不符合安全生产标准的企业、园区必须关闭,对环保不达标的企业、园区必须关停,对落伍低端企业必须镌汰;对符合安全生产、环保标准的企业要支持技能改造、支持配套财产、支持美满财产链;对地区总体情况容量不敷的,要统筹规划调解,一企一策,针对性实行。

. s* f! J6 u' w K5 a五、外洋:美欧相互威胁加征关税,IMF下调环球经济预期 7 D- _( R6 @) d) a* j7 h0 d+ O

1)美欧相互威胁加征关税。上周二,美国总统特朗普声称由于欧盟对空客的补贴对美国造成负面影响,美国将对欧盟代价110亿美元的产物加征关税。上周五,欧盟交际官称欧盟委员会已草拟一份总代价约200亿欧元的入口美国商品清单,大概向此中商品加征关税,以回应美国对波音的补贴。同日,欧盟同意于4月15日对是否授权欧盟委员会与美国睁开商业会商一事举行投票表决。

J; H: I# Q7 K/ D1 q) q2)美联储发布3月集会纪要。上周三公布的美联储3月集会纪要体现,与会者同等以为,经济远景存在相当高的不确定性、通胀压力温暖,应对加息保持耐心。大多数官员以为经济远景及相干风险或使本年不加息,部门官员以为,若经济增速高于长期趋势,年内大概还得当加息。联储官员预计将来几年美国经济仍将扩张,对货币政策保持耐心是由于存在不确定性,用汗青履历推定收益率曲线倒挂预示经济疲软未必可靠。 5 f" F( W0 Z6 D+ y1 J

3)IMF下调19年环球经济增速预期。上周二,IMF将19年环球经济增速预期由1月时的3.5%下调至3.3%,为08年金融危急以来新低。分国别看,IMF将19年中国增速预期由6.2%上调至6.3%,美国增速预期由2.5%下调至2.3%,欧元区增速预期由1.6%下调至1.3%。只管19年初环球经济增长疲软,但IMF预计下半年增速将回升,其支持因素是在没有通胀压力的情况下,告急经济体可实行大规模宽松政策。

) T) P" `2 W; l) V0 I* ?4)欧央行4月集会维持利率稳固。上周三欧央行发布的利率决定中,维持各告急利率稳固,符合市场预期,声明未提及定向长期再融资操纵(TLTRO)的细节。欧央行行长德拉吉在会后的消息发布会上告诫欧元区经济风险,但预计经济阑珊的大概性较低,表态如有须要,欧央行可使用统统工具,并称将在将来沟通TLTRO的具体细节。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:18:33

发表于 2019-6-13 20:18:33