ШЊдДЃКЭЖзЪепБЈ зїеп уЦОќ 0 G5 f5 N) U% m( y" ? 0 G5 f5 N) U% m( y" ?

БОФъЩЯЪавјаажаБЈХћТЖвбШЋВППЂЪТЃЌаавЕЭХЬхОЛРћвЛСЌНЕТфКЭВЛСМДћПюМгЫйЗЂзїЖрЩйЖМдкдЄЦкжЎФкЃЌвјааВЛСМДћПюМгЫйЗЂзїГЩЮЊжаЙњОМУзЊаЭЁЂВњФмГіЧхЙ§ГЬжаВЛПЩжЦжЙЕФЪЕМЪБъЬтЁЃ

' ?) Z! b) A/ @( t' `+ W; g3 O- g( v) S* L. x$ c, z

ЕБЧАвјааУцСйРћТЪЪаГЁЛЏбЙЫѕДЋЭГДцДћПювЕЮёЕФРћШѓПеМфЁЂУцСйН№ШкЭбУНЦфЫћН№ШкЛњЙЙНйТгвЕЮёЗнЖюЃЌвджТЛЙУцСйЛЅСЊЭјЦѓвЕЕФПчНчОКељЕШЖрИіРЇФбЃЌЕЋВЛПЩКіЪгЕФЪЧЃЌзЪВњжЪСПЖдЦфОЛРћЕФгАЯьЁЃдкОМУЯТааЦкЃЌВЛСМЖрЗЂЃЌЖЏщќМИБЖЕФВІБИМЦЬсВЯЪГзХвјааБОРДОЭНЕТфЕФОЛРћШѓЁЃ2 z. c$ V+ q* j6 C& R

! `" d$ U) R6 e: r

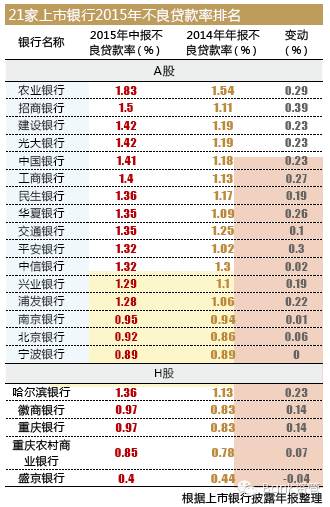

ЖдзЪВњжЪСПЕФЙмПиБОСьГЩЮЊвјааРћШѓдіГЄЕФЯоЖЈЬѕМўжЎвЛЃЌЁЖЭЖзЪепБЈЁЗМЧепЪсРэ16МвAЙЩЩЯЪавјааКЭ5МвHЙЩЩЯЪажазЪвјааВЛСМДћПюЪ§ОнЗЂЯжЃЌ21МвЩЯЪавјаажаЃЌНіФЯОЉвјааЁЂББОЉвјааЁЂФўВЈвјааЁЂжиЧьвјааЁЂЪЂОЉвјааЁЂжиЧьХЉДхЩЬвЕвјааКЭЛеЩЬвјааБОФъЩЯАыФъВЛСМДћПюТЪЕЭгк1%ЃЌДЫжаAЙЩНіеМШ§МвЁЃВЛСМДћПюТЪзюИпЕФЪЧХЉвЕвјааЃЌЭЃжЙЩЯАыФъФЉВЛСМТЪЕНДя1.83%ЁЃУцСйВЛСМТЪКЭВЛСМДћПюЙцФЃЁАЫЋИпЁБЃЌХЉвЕвјааЗНУцдђдкЕЃЕБМЧепВЩЗУЪБЛигІЁАДћПюжЪСПИљБОБЃГжЮШЙЬЁБЁЃБ№ЕФЃЌЦфЫћЙњгаДѓааЕФВЛСМТЪЖМгаЩЯЩ§ЕФЧїЪЦЁЃ3 B9 X- h, H; s" I1 A

9 i6 R! a& M$ \& F3 L- vДгБфИќЗНУцРДПДЃЌгыПЭЫъФъФЉЯрБШЃЌНіЪЂОЉвјаавЛМвВЛСМДћПюТЪНЕТф0.04ИіАйЗжЕуЃЌФўВЈвјааГжЦНЃЌЦфЫћОљгаВюБ№ЫЎЦНЩЯЩ§ЁЃеаЩЬвјааВЛСМТЪЩЯЩ§зюПьЃЌЩЯЩ§СЫ0.39ИіАйЗжЕуЁЃеаЩЬвјааЯрИЩИКд№ШЫЯђЁЖЭЖзЪепБЈЁЗГЦЃКЁАНєеХЪЧгЩгкВЛСМДћПюШЯЖЈБъзМвджТБШгтЦк90ЬьвдЩЯДћПюИќЮЊбЯПсЃЌЮвУЧАбЯТАыФъДѓИХГіЯжЮЅдМЕФЁЎКѓБИОќЁЏШЋЛЎНјВЛСМДћПюЃЌЗчЯеЬЛТЖЕУБШСІИЩОЛЁЃЁБ

% R# ]) M" ~8 o* C8 `

: G; R/ K$ g" k- }9 m' V; AПЭЫъФъБЈвЕМЈЗЂВМЛсжаЃЌвЛаЉвјааИпЙмдјЬхЯжЃЌФъФкВЛСМЛђНЋМћЕзЁЃЖјБОФъжаБЈЕФвЕМЈЬхЯждђЗзЗзБЛЁАДђСГЁБЁЃжаЙњШЫУёДѓбЇжибєН№ШкбаОПдКИпМЖбаОПдБЁЂВЉЪПЩњЕМЪІЭѕбмааЯђЁЖЭЖзЪепБЈЁЗМЧепЬхЯжЃЌШчНёвјаавЕзЪВњжЪСПЗчЯевЛСЌЬЛТЖЪЧаавЕЬЋЙ§вРППДцДћРћВюетжжКьРћФЃЪНдьГЩЕФЃЌвјаааХДћзЪВњгыОМУЛЗОГОчСвЕФе§ЯрИЩЃЌдкОМУзЊаЭЁАШ§ЦкЕўМгЁБЕФЬиЪтЪБЦкЃЌЪмРлгквјааЁЃЁАвјаавЊМгЫйзЊаЭСІЖШЃЌОЋШЗШЯЪЖаЮЪЦЃЌШчНёНВЁЎМћЕзЁЏЁЂЁЎЙеЕуЁЏЖМЮЊЪБЙ§дчЁЃЁБЫћЫЕЁЃ

* J+ X: g9 ^' E& }0 F8 |/ o+ P+ G, f0 _. l+ x

ХЉвЕвјааЁЂеаЩЬвјааЁЂжиЧьвјааЕШЖрМввјаавВЯђЁЖЭЖзЪепБЈЁЗМЧепЬхЯжЃЌВЩШЁЖрЯюАьЗЈЗРБИКЭЛЏНтЗчЯеЃЌЖдгквбГіЯжгтЦкЕФВЛСМДћПюЬНЫїзЪВњжЄШЏЛЏЕШЗНЪНгшвдДІжУГЭЗЃЁЃ

" y7 o, n+ F7 D. J

' M" `3 x% k/ s, Y' ?ЮхМвЙњгаДѓаабЙСІТдді

& E9 y# L! X, TШеЧАЃЌвјМрЛсЙЋВМСЫБОФъЩЯАыФъвјаазЪВњжЪСПЪ§ОнЃЌВЛСМДћПюдйЖШГіЯжЫЋЩ§ЃКЭЃжЙ2015ФъЖўМОЖШФЉЃЌЩЬвЕвјааВЛСМДћПюгрЖю1.09ЭђвкдЊЃЌЩЬвЕвјааВЛСМДћПюТЪ1.5%ЃЌНЯЩЯМОЖШФЉЩЯЩ§0.11ИіАйЗжЕуЃЌНЯПЭЫъФЉЕФ1.29%ДѓЗљЬсЩ§СЫ0.21ИіАйЗжЕуЁЃ% ?) S- R- f) A' ^

# ?: S7 |8 y$ P$ mЪ§ОнЬхЯжЃЌ16МвAЙЩЩЯЪавјааЩЯАыФъдШГЦВЛСМТЪИпГі1.31%ЃЌзмЬхЬхЯжКУгкаавЕЫЎЦНЁЃБОФъЩЯАыФъЮхДѓЙњгавјааЕФзЪВњжЪСПбЙСІНЯДѓЃЌдШГЦВЛСМТЪДя1.48%ЁЃЯъЯИРДПДЃЌХЉвЕвјаавд1.83%ЕФВЛСМДћПюТЪОггкЪзЮЛЃЌДДНЈвјаа1.42%ЁЂжаЙњвјаа1.41%ЁЂЙЄЩЬвјаа1.4%КЭНЛЭЈвјаа1.35%ЁЃ* w5 t% w# X0 E9 }. W

! g! w8 D4 \5 ]9 F. [) U

гЩгкзмЬхЬхСПНЯДѓЃЌЙЄЩЬвјааЁЂХЉвЕвјааКЭДДНЈвјааГЩЮЊВЛСМДћПюИпГіЧЇвкдЊЕФвјааЃЌЯъЯИЬхЯжЮЊЙЄЩЬвјаа1634.95вкдЊЁЂХЉвЕвјаа1595вкдЊЁЂДДНЈвјаа1443.59вкдЊЁЃ

* v+ _" f. S5 D6 E( \! [6 `! b" z& v$ u+ p( a2 j+ p

УцСйВЛСМТЪКЭВЛСМДћПюЙцФЃЁАЫЋИпЁБЃЌХЉвЕвјааЗНУцЛигІЁАДћПюжЪСПИљБОБЃГжЮШЙЬЁБЃЌЦфЖЪТГЄСѕЪПгрЭЌЪБжИГіЃЌжаЙњОМУЯТаабЙСІШдОЩНЯДѓЃЌОМУНсЙЙЕїНтКЭШкзЪНсЙЙЕїНтШЮжиЕРдЖЁЃХЉааШдУцСйзХВЛСМДћПюдіГЄКЭРћШѓдіЫйНЕТфЕШЖржиЕїНтЃЌГяФБЗчЯеЗРПиШЮЮёЗЧГЃРЇФбЁЃ) B9 V* X J0 a1 {

; H) N6 `: C* n' |+ L0 FЙЄЩЬвјааВЛСМДћПюТЪвВвбОППНќБОФъПижЦЕФФПБъЁЃЦфааГЄвзЛсТњЬхЯжЃЌгЩгкаЮЪЦбЯРїЃЌЙЄааБОФъДѓИХВЛЕУВЛЗХЦњЦфНЋВЛСМДћПюРћТЪБЃГждк1.45%ЗЖЮЇФкЕФФПБъЁЃАыФъБЈЬхЯжЃЌЙЄааЕФВЛСМТЪЮЊ1.4%ЃЌНЯПЭЫъФъФЉЕФ1.13%ДѓЗљдіГЄЁЃ

$ a3 _ M6 X9 \3 M6 Z' z) A7 k8 B4 |/ m' y, I, F: N. k- ^9 }$ w

ЙЩЗнжЦвјааКЭГЧЩЬаавВВЛЧсЫЩЁЃгыФъГѕЯрБШЃЌеаааГЩЮЊВЛСМДћПюдіГЄТЪзюИпЕФвјааЃЌЩЯЩ§СЫ0.39%ЁЃЦфДЮАВШЋвјааЕФВЛСМДћПюТЪЮЊ1.32%ЃЌНЯЩЯФъФъФЉЩЯЩ§0.30%ЃЛжадвјааВЛСМДћПюТЪ1.35%ЃЌБШЩЯФъФъФЉЩЯЩ§0.26ИіАйЗжЕуЃЛЦжЗЂвјааВЛСМДћПюТЪЮЊ1.28%ЃЌНЯ2014ФъФъФЉЩЯЩ§0.22ИіАйЗжЕуЁЃБ№ЕФЃЌжааХвјааВЛСМДћПюТЪ1.32%ЃЌБШЩЯФъФъФЉЮЂЩ§0.02%ЃЌФЯОЉвјааВЛСМДћПюТЪ0.95%ЃЌНЯФъГѕЩЯЩ§0.01ИіАйЗжЕуЁЃ

: f( n" U- d$ ?

: ]2 |2 r; L6 o8 N! ]& e' uЙЬШЛЃЌВЛСМЪ§ОнвВЮДБиЭъШЋОЋШЗЗДгГзЪВњжЪСПЫЎЦНЁЃвдеаОйЖЏР§ЃЌМЧепЯрЪЖЕНЃЌЦфЩЯАыФъВЛСМдіГЄУєНнВПУХдЕЙЪвђгЩдкгкЃЌЖдгтЦкДћПюВЩШЁСЫЩѓЩїЕФЗжРрБъзМЃЌАбгтЦк90ЬьвдЩЯЕФДћПюШЋВПМЦШыДЮМЖМАвдЯТЗжРрЃЌГфЪЕЬЛТЖВЛСМДћПюЃЌвдгІЖдКъЙлОМУЯТааЕФЧїЪЦЁЃ

' P4 I) A9 Y4 h) m, r% H$ z! }8 F- ]8 Y4 q0 ]" y k

еаааЯрИЩИКд№ШЫЯђЁЖЭЖзЪепБЈЁЗМЧепЯШШнЃЌЭЃжЙ6дТФЉЃЌеааагтЦк90ЬьвдЩЯДћПюгрЖюЮЊ389.31вкдЊЃЌВЛСМДћПюгыгтЦк90ЬьвдЩЯДћПюЕФБШжЕЮЊ1.02ЃЌЯеаЉБЃГжЭЌЕШЃЌВЛСМДћПюШЯЖЈБъзМвджТБШгтЦк90ЬьвдЩЯДћПюИќЮЊбЯПсЁЃ

0 e- `; |8 x6 v) V3 `8 ^/ \! ]* v

3 Y- p3 \- ? _: zБ№ЕФЃЌHЙЩжазЪвјааВЛСМТЪдђЬхЯжАВЮШЃЌЪЂОЉвјааВЛСМДћПюТЪНЯФъГѕНЕТф0.04ИіАйЗжЕуЃЌГЩЮЊЩЯЪавјаажаЮЈвЛНЕТфЕФвЛМвЁЃ

0 `6 M" H4 ~$ f% R; ?/ y1 V2 k0 c% t2 a

ЩЯЪавјаажаБЈЬхЯжЃЌГЄШ§НЧЁЂжщШ§НЧЕШЕиЧјШдОЩЪЧвјааВЛСМДћПюТЪИпдіЕиЧјЃЌБ№ЕФЮїВПЕиЧјвВВЛШнКіЪгЃЌвдХЉОйЖЏР§ЃЌЮїВПЕиЧјВЛСМеМБШзюИпЃЌЮЊ27.9%ЁЃДгаавЕНЧЖШПДЃЌНєеХЛЙЪЧЛсКЯдкжЦдьвЕЁЂХњЗЂвЕКЭСуЪлвЕЕШЃЌИжУГЁЂЙтЗќКЭКНдЫЕШаавЕЗчЯеЬЛТЖНЯЮЊГфЪЕЁЃ

+ t3 p4 Y& Z8 O6 l

2 C$ \7 M1 p0 Q8 w; u7 nЖдгкВЛСМДћПювЛСЌЩЯЩ§ЕФдЕЙЪвђгЩЃЌИїМвФъБЈДѓЭЌаЁвьЃЌНєеХгаОМУДѓЛЗОГЕФгАЯьЃЌжмЦкадЕФаавЕЁЂЦѓвЕГяФБзДЬЌЖёЛЏЕШЃЌЕМжТЮЅдМИХТЪМгДѓЃЌУћгўЗчЯеМгОчЁЃГЄНжЄШЏ(000783,ЙЩАЩ)ЗжЮіЪІСѕПЁвдЮЊЃЌвјаавЕдкТФРњжмЦкадЗчЯеЕФЭЌЪБЃЌвбаьаьЫГгІРћТЪЪаГЁЛЏЃЌЪеШыЖЮжИБъГЪж№МОИФЩЦжЎЪЦЃЌПЩЭъШЋИВИЧВЛСМЁЃ

6 x: }# e2 U0 o; j8 ~* B/ E4 L1 o1 A

$ r! z& C$ r# f7 }ЁАДгОВЬЌРДПДЃЌГТЫпЦкФЉЩЯЪавјааЕФДћПюМѕжЕдЄБИЮЊ1.6ЭђвкдЊЃЌ2015ећФъОЛРћШѓДѓИХЮЊ1.3ЭђвкдЊЁЃЩЯЪавјааВЛСМДћПюгрЖюЮЊ0.85ЭђвкдЊЃЌЙизЂРрДћПюгрЖю1.9ЭђвкдЊЃЌЗЧе§ГЃРрДћПюКЯМЦЮЊ2.7ЭђвкдЊЁЃдкВЛЫМСПЬхЯЕадЗчЯеЕФЬѕМўЯТВЛСМзЪВњВЛЛсЧжКІОЛзЪВњЁЃДгЖЏЬЌРДПДЃЌШЋВПЩЯЪавјааЕФОЛРћВюОљдЖИпгкВЛСМзЪВњЬьЩњТЪЃЌетвтЮЖзХЕБЧАзЪВњЪевцЭъШЋПЩвдМГШЁаТдіВЛСМДјРДЕФЗчЯеЁЃЁБСѕПЁЬхЯжЁЃ3 Q' ~+ a$ ~, L

/ `1 A+ s5 M+ O

ЙеЕуЭЦВтЮЊЪБЙ§дч

|. l( K& A8 a& y4 GКЭДЫЧАЁАМћЕзЁБТлВюБ№ЃЌЖрЪ§вјааИпЙмдквЕМЈЗЂВМЛсЩЯЖдЯТАыФъВЛСМДћПюГжЩѓЩїЬЌЖШЃЌвдЮЊЫцзХКъЙлОМУЕФЯТааЃЌвјааВЛСМДћПюЛђНЋвЛСЌдіГЄЁЃСэвЛЗНУцЃЌФъБЈжа90ЬьФкгтЦкДћПюКЭЙизЂРрДћПюЕФПьЫйдіГЄдЄЪОзХвЛСЌЕФзЪВњжЪСПбЙСІЁЃ

4 R1 j6 P. W4 v( q. z' Z

+ @$ B8 k! D: |* g/ p1 ZеаЩЬжЄШЏбаБЈГЦЃЌЙЬШЛВЛСМДћПю/ИпГі90ЬьЕФгтЦкДћПюБШР§вбЕпФЉПЭЫъЕФ1.1%НЕТфЕНБОФъЕкЖўМОЕФ1.0%ЃЌЕЋЪЧВЛСМДћПюаТЬьЩњТЪгЩПЭЫъЕФдШГЦ0.8%ЩЯЩ§жСБОФъЩЯАыФъЕФ1.3%ЁЃУћгўБОЧЎгЩПЭЫъЕФ0.79%НјвЛВНЩЯЩ§жСБОФъЩЯАыФъЕФ0.93%ЃЌЖјВІБИИВИЧТЪдђгЩ2014ФъЕФдШГЦ238.2%НЕТфжС2015ФъЩЯАыФъЕФ210.7%ЁЃ

y6 l! H4 Z# Q; G X6 K

5 ~5 m/ s5 {( r& @3 ^! \7 lДгЪ§ОнЩЯРДПДЃЌЩЯАыФъЃЌ16Мввјаа90ЬьФкгтЦкДћПюЛЗБШдіГЄ28.7%ЃЌЙизЂРрДћПюЛЗБШдіГЄ23%ЁЃЮхДѓааЁЂЙЩЗнжЦвјааКЭГЧЩЬаадкетвЛдіЫйЩЯВюБ№НЯДѓЃЌЙЩЗнжЦвјааЕНДяСЫ52%ЕФЛЗБШдіЫйЃЌГЧЩЬааДЫЯюдіЫйдђШдОЩЮЊИКЁЃ

) X6 h$ F& |: Y/ X! J7 h3 u

; S" `( [7 i; g V7 R8 ^) }ЯъЯИРДПДЃЌЩЯАыФъФЉЃЌ90ЬьФкгтЦкДћПюгрЖюЛЗБШдіЫйХХУћЧАШ§ЕФЪЧФЯОЉЃЈ69%ЃЉЁЂЦжЗЂЃЈ65%ЃЉЁЂеаааЃЈ60%ЃЉЃЌЙизЂРрДћПюгрЖюЛЗБШдіЫйХХУћЕквЛЕФЪЧЃЌУёЩњвјаа(600016,ЙЩАЩ)86%ЃЌЦфДЮЪЧжадвјааКЭаЫвЕвјаа(601166,ЙЩАЩ)ЃЌЗжБ№ЮЊ80%ЁЂ63%ЁЃ* c7 T, y. O6 X- W2 _3 a, q: P; Q

) f" F* ]/ J6 C. G# IЁАгЩгкДѓВПУХ90ЬьФкгтЦкДћПюКЭЙизЂРрДћПюдкНЋРДЖМгаЯђЯТЧЈвЦЮЊВЛСМЕФДѓИХЃЌЮвУЧвдЮЊжСЩйдкБОФъЯТАыФъЃЌзЪВњжЪСПВЛЛсГіЯжЯђКУЕФЙеЕуЁЃЁБЙњН№жЄШЏ(600109,ЙЩАЩ)вјаавЕЪзЯЏЗжЮіЪІТэіяХєвдЮЊЁЃ& K" m% o2 j, w" ?! r

$ K- T: C( y" L% BЭѕбмаавдЮЊЃЌШчНёвјааВЛСМзЪВњзДЬЌЗћКЯдЄЦкЃЌЮоашЬЋЙ§НтЖСЁЃвјаавЕЧАЦкаХДћЙцФЃПьЫйдіГЄЫљЛ§РлЕФТёЗќЮЅдМЗчЯевВдкаьаьЬЛТЖЃЌВПУХаЁЦѓвЕКЭВњФмЙ§ЪЃБъЬтЭЛГіЕФЦѓвЕГЩЮЊвјааВЛСМДћПюдіГЄЕФжиджЧјЃЌЩЯЪіЦѓвЕБиаыЪїСЂГЯаХЕквЛддђЃЌАбШйгўЕБГЩЦѓвЕЩњУќВХЦјгаИќКУЕФЗЂеЙЁЃ

: [( y- C/ q8 V: r/ x) s9 B

+ z$ G$ x% C' Y X" m" UЁАМйШчОМУвЛСЌЯТЛЌЃЌвјааЕФЛЕеЫЛЙЛсдіГЄЁЃШчНёЭЦВтЙеЕуЮЊЪБЙ§дчЁЃЁБЭѕбмааЫЕЁЃ! _6 }9 ]! S0 a( O1 U) Z) ]

$ a" n% W8 t; I! ^7 Y1 G7 l \! eЖЋЗНжЄШЏвјаавЕЪзЯЏЗжЮіЪІЭѕНЃЕФЗжЮіИќЮЊЩѓЩїЁЃЫћвдЮЊЃЌВЛСМТЪЕФгАЯьвђЫиНЯЖрЃЌКУБШGDPдіЫйКЮЪБНЕжСаТГЃЬЌЁЂОМУНсЙЙЕїНтЕФНјЖШЁЂЧЎБвеўВпПэЫЩЛЗОГЁЂаТЕФОМУДЬМЄБОСьЕШБъЬтШчНёВЂВЛФмШЗЖЈЃЌвдЪЧвјаазЪВњжЪСПЕФЙеЕуЯеаЉВЛДѓИХЭЦВтЁЃ% m% o3 C3 I! a" x4 R2 u4 K

x5 S7 e: F4 c: U

Б№ЕФЃЌНЛЭЈвјааН№ШкбаОПжааФШеЧАЭЦВтЃЌЖЬЦкФкВЛСМДћПюдіГЄЕФЧїЪЦВЛЛсИФБфЃЌЕЋШдДІгкПЩПиЗЖЮЇЃЌЧвВЛЩЈГ§дкКъЙлОМУдЫааНЅНЅАВЮШЕФЬѕМўЯТЃЌМОЖШВЛСМДћПюдіГЄЫйТЪМЬГаЛиТфЕФДѓИХЁЃ

* \, l( m/ {1 Z/ @+ t/ [# s) O. n A( `/ q4 P

жиЧьвјааЯрИЩИКд№ШЫдкЕЃЕБЁЖЭЖзЪепБЈЁЗМЧепВЩЗУЪБЬхЯжЃЌШчНёЬьЯТжизщДћПюЪ§СПдкдіГЄЃЌПЯЖЈЫЎЦНЩЯЬхЯжвјааМфЁЂвјаагыЦђДћШЫжЎМфдкБЇЭХШЁЮТХЏЃЌетжжЗНЪНЙЬШЛЛсЛКНтОМУЯТааЃЌвјааВЛСМЗЂзїЕФЫйТЪЃЌЕЋЪЧвВбгЩьСЫВњФмШЅЛЏЁЂНсЙЙЕїНтЕФНјГЬЃЌНЋРДзЪВњжЪСПЛЙНЋУцСйНјвЛВНЯТааЕФбЙСІЁЃ

- r$ j; P: G5 [1 |9 B/ @

7 v. Z; F+ o$ W9 `ЦїжиЗчЯеПижЦгыЛЏНт

* X1 C" i8 }! p# |8 x- W. a, m3 F8 R1 i

[size=1em]ДцСПВЛСМВЂВЛПЩКЇЃЌЪаГЁЕЃаФЕФЪЧВЛСМТЪЕФвЛСЌЩЯЩ§ЁЃДгШчНёРДПДЃЌЯТАыФъГяФБЛЗОГШдОЩИДдгЖрБфЃЌЩѓЩїюПЯЕвЛСЌМгЧПЃЌРћТЪЪаГЁЛЏКЭН№ШкЭбУНМгЫйЗЂеЙЃЌвјааМфОКељЛсИќМгОчСвЁЃ

, w6 b' w4 |7 v

9 d. t- g9 T! @* _7 s) uеыЖдаХДћзЪВњжЪСПЕФЖёЛЏбЙСІЃЌИїМввјаавВЪЧЪЙГіЁАЛыЩэНтЪ§ЁБЁЃХЉвЕвјааЗНУцЧПЛЏзмаазїгУЃЌДДНЈУРТњЕФЗчЯеЗРПиЬхЯЕЃЌГ§СЫУРТњПЭЛЇЦРМЖЁЂзМШыЁЂДћКѓЙмРэЁЂ МѕжЕВІБИКЭОМУзЪдДМЦСПЕШжЦЖШжЎЭтЃЌЖдДћПюжЪСПЙмПиЩЯЃЌзмЗжааМАЧАжаХфОАЭГГяЕїКЭЃЌМгДѓЛќКЫв§ЕМСІЖШЁЃБ№ЕФЃЌдкАќЙмШІЁЂЁАСНИпвЛЪЃЁБЕШжиЕуЗЖГыУћгўЗчЯеЙмРэЃЌзмЗжааЙВЭЌВЩШЁВНЕїЛЏНтЗчЯеЁЃ' E* I4 P! Z( E

2 p/ Y- M8 z# M: y1 C: z# s

жиЧьвјааЗНУцдђЬхЯжЃЌМгЧПЧАжУадЗчЯеЬсЪОЃЌЖдаавЕзМШыКЭЭЫГіЬсЧАОЏЪОЃЌеыЖдДѓЙЋЫОЃЌОйаагагУБцШЯЙиСЊЙЋЫОКЭЭХЬхПЭЛЇЃЌбЯЗРЛсКЯЖШЗчЯеЁЃ

' x; A! x! H2 u9 q6 @5 y6 R

6 @8 G) i( N5 BЮЊСЫЬдЬЖдДЋЭГаХДћДћПюЕФвРППЃЌеаЩЬвјааЕШдНРДдНЖрЕФвјааПЊеЙЛ§МЋжЇГжВЂЙКН№ШкЁЂПчОГН№ШкЁЂЙЉгІСДН№ШкЕШеНТдадвЕЮёЗЂеЙЁЃ) c% N0 l0 Z! d3 M

4 I7 T8 a# A9 Y" L4 E

вЕФкШЫЪПЬхЯжЃЌИљОнВЛСМДћПюЙмПиЕФаТаЮЪЦЃЌдкЖджХзджїЧхЪеЕФЕззгЩЯЃЌМгДѓДєеЫКЫЯњСІЖШЃЌЭЦНјВЛСМДћПюХњСПзЊШУЃЌЛЏНтДцСПВЛСМзЪВњЗчЯеЁЃвВвЊДгећИівјааЕФШЋУцзЪВњЁЂЗчЯеЙмРэНЧЖШРДВйГжВЛСМзЪВњЗчЯеЕФЛЏНтЁЃ

2 J& E& A5 ?! |+ A: b4 Y3 X* n

0 M1 G) z/ U9 u' NвјаааывЊЭГГяИїИіЛЗНкЃЌАќТоЙмРэЕФЬхжЦЃЌШЋУцЗчЯеЙмРэЕФвЊЧѓЃЌДћКѓЕФЙмРэЃЌПЭЛЇЙмРэЕФЮЌЛЄЃЌбКЦЗЕФДІжУГЭЗЃКЭЙмРэЃЌвдМАВЛСМзЪВњЕФЧхЪеЁЂЭЫГіЁЂКЫЯњЕШЃЌЛЙвЊИљОнВЛСМзЪВњЕФжиЕуЕиЧјЁЂаавЕОйаагаЬхЯЕЁЂгаВюБ№ЕФПижЦКЭЗчЯеЗРЗЖЁЃ+ d. I I3 y3 J. {

2 l4 A- F- _1 l* b3 `" x

ЖдгквбОГіЯжБъЬтЕФВЛСМзЪВњЃЌЭѕбмааЗЂЦ№ЃЌЫцзХзЪВњжЄШЏЛЏЕФЗЂеЙЭЦНјЃЌврПЩПЊеЙВЛСМДћПюжЄШЏЛЏЗНЪНЃЌНјвЛВНЭиПэЩЬвЕвјааДІжУГЭЗЃВЛСМДћПюЕФЧўЕРЃЌМгЫйДІжУГЭЗЃЫйТЪЃЌНјВНвјааЕФзЪВњжЪСПЁЃ

/ A+ z+ q* ~8 I3 y. }; q4 b o2 S4 l; z. _" w1 j7 v

ОнЭГМЦЃЌаХДћзЪВњжЄШЏЛЏжиЦєжС2014ФъФЉЃЌвдРжГЩеаБъЮЊЭГМЦПкОЖЃЌЙВЗЂаа77ЕЅаХДћзЪВњжЄШЏЛЏВњЮяЃЌЗЂаазмЖюКЯМЦ3170ЃЎ16вкдЊЃЌЪЕЯжСЫЗЂзїЪНдіГЄЁЃЫцзХЗЈТЩЗЈЙцЕФЗЂВМгыУРТњЃЌаХДћзЪВњжЄШЏЛЏЕФВЛЭЃГЩЪьЃЌЩЬвЕвјааВЛСМДћПюЕФдіГЄЃЌдйМгЩЯЙЬЖЈЪевцЪаГЁЕФЗЂеЙЃЌЮЊВЛСМДћПюжЄШЏЛЏЬсЙЉСЫБуРћЁЃ- ^) q7 Q! ?( e% u) Q3 G7 ?, l

" U) d& A$ a5 \# R

ЙЬШЛвјааШдОЩУцСйзЪВњжЪСПНјвЛВНЯТааЕФбЙСІЃЌдкШеЧАЖрМввјааЙЩЕјЦЦОЛжЕКѓЃЌШЏЩЬЗжЮівдЮЊЃЌЯрЖдгк1.22БЖЕФКЙЧрдШГЦЪаОЛТЪКЭ7.02БЖЕФКЙЧрдШГЦЪагЏТЪЃЌШчНёЕФЙРжЕЫЎЦНвбООпгаЮќв§СІЁЃ6 P4 ?- e4 u7 n# O* o/ b0 Q% Y7 \

: o6 I! P* |2 P- \; M! }' t

ЫцзХЧЎБвеўВпПэЫЩвЛСЌЃЌеЎЮёжУЛЛЁЂзЪВњжЄШЏЛЏМгЫйвјааЗчЯеПЊЪЭГіЧхЃЌвјааЛьИФЁЂЛьвЕГяФБЁЂЗжВ№ГяФБЕШЯЕСаН№ШкИФИяЬсЫйЖЏдБЙРжЕЩЯЩ§ЃЌЖрМвШЏЩЬЖдЦфЮЌГжЩѓЩїРжЙлЕФПДЗЈЁЃ

' Z0 }! p: s% j8 r* ?/ Q# z) N! w6 \+ T! C/ V' N

ИНЃКЩЬвЕвјааВЛСМзЪВњДІжУГЭЗЃ10ДѓФЃЪН

9 U) M' Q% h8 K& ?% b* T9 x& h6 J6 d* h7 V1 C

ШЊдДЃКФкУЩЙХН№ШкбаОП [size=1em]зїепЃКРюгРОќ вќЮА

5 Y2 m. u9 t1 H$ \7 n* r9 P[size=1em]

' ]3 E0 ], y0 pвЛЁЂВЛСМзЪВњДЋЭГДІжУГЭЗЃФЃЪН. m5 |# `' Q+ h" |+ U2 }$ u

8 M( C+ a! z: q5 b* F2 g

РћгУЛсКЯЧхЪеХЬЛюзЪВњЁЊЁЊДДНЈЙЅМсЖгЙЙдьзЈЯюЧхЪеХЬЛюВЛСМзЪВњетЪЧЙњгаЩЬвЕвјааДІжУГЭЗЃВЛСМзЪВњЙуЗКВЩШЁЕФЗНЗЈЁЃНєеХвдбЙЫѕВЛСМзЪВњгрЖюЮЊжиЕуПЊеЙВЛСМзЪВњЧхЪеЙЅМсеНЃЌЕїНтГяФБМЈаЇМЦСПЗНЪНКЭгаЙизЪдДЩшжУеўВпЃЌв§ЕМИїМЖВПУХЙизЂВЛСМзЪВњНсЙЙКЭТёЗќЩЅЪЇЕФБфИяЃЌДйНјвјаазЪВњжЪСПЕФЧаЪЕНјВНЁЃ' r" I( S, u5 @1 M8 \

( ]8 O$ j1 M" u! Z

$ B5 u/ W# A, `5 {& T. _5 `& z

2.ФкВПУХеЫГяФБЁЊЁЊДДНЈЯрЖдЖРСЂЕФзЈУХЛњЙЙЛсКЯЛЎВІШЋааВЛСМзЪВњВЂОйааЗжеЫГяФБ6 W! ?( s2 q7 e: Y, \8 m

зщНЈЯрЖдЖРСЂЕФЪкаХЙмРэжааФЃЌДѓИХВЛСМзЪВњЙмРэжааФЃЌЪЕбщВЛСМзЪВњФкВПАўРыЁЃКУБШжаЙњвјааВПУХЗжааНЋГЧЧјВЛСМзЪВњЩЯЪеБЃШЋДІЭЌвЛДІжУГЭЗЃЃЌдкЪЁЛсЖМЛсДДНЈСЫБЃШЋжааФЃЌЪЕбщЩЯЯТСЊЖЏЁЂЛсКЯДІжУГЭЗЃЁЃ, x# _1 i) u5 |* h7 f0 ^6 L

) R' p! B; ~: H2 j1 a; w g3.зїЮЊЛЕеЫКЫЯњЁЊЁЊВПУХЮоЗЈЫРШЅЛюРДЛђИљБОВЛФмВЩШЁЕФВЛСМзЪВњгУДєеЫдЄБИН№ЁЂЛЕеЫдЄБИН№ЁЂВІБИЧАРћШѓКЭвјааздгазЪдДГхЯњДІжУГЭЗЃВЛСМзЪВњ

/ K! N6 \# n" B* fЁЖН№ШкЦѓвЕДєеЫдЄБИН№ЬсШЁМАДєеЫдЄБИН№ЙмРэАьЗЈЁЗД№гІЩЬвЕвјааИљОнДћПюЕФЪЕМЪЛЗОГЬсШЁДєеЫдЄБИН№ЃЌМђЛЏГхЯњДєеЫЕФВНЗЅЃЌдкДћПюДєеЫдЄБИН№ЕФЬсШЁКЭГхЯњЗНУцИљБОЩЯЪЕЯжСЫгыЙњМЪНгЙьЁЃ( v. O5 L7 g6 Z

0 w9 a% Y+ a. H; b% o' `4.ЗЂЗХДћПюдіСПЯЁЪЭЁЊЁЊЗЂЗХДѓСПаТДћПюЪЙећИіЙњгаЩЬвЕвјааЕФВЛСМДћПюБШТЪЕЭГС

& M J9 L7 i0 x; ]РћгУзіДѓЗжФИЕЭГСВЛСМзЪВњБШР§ЃЌЪЕМЪЩЯВЂУЛгаЬдЬВЛСМзЪВњДцСПЃЌЖјЧвСэгаДѓИХбнБфЮЊвЛжжзЪдДФкКФЃЌРћгУНшаТЛЙОЩЕШЗНЪНЬкХВВЛСМзЪВњЃЌВЂУЛгаеце§ЕЭГСВЛСМзЪВњЕФЙщЛЙЗчЯеЁЃГ§СЫеце§АбаХДћЭЖЯђЪЕМЪОМУЗЖГыЭтЃЌеЙЦкКЭНшаТЛЙОЩЗНЪНбкЪЮСЫДѓСПВЛСМеЎШЈЃЌетжжЗНЪНВЂВЛжЕЕУЬсГЋЁЃ

$ k0 f5 h# K. x7 t0 N

- S' p3 j& j0 K4 w( MЖўЁЂЩЬвЕвјааВЛСМзЪВњДІжУГЭЗЃФЃЪНДДаТ

$ o& N& u8 n+ J1 N1 C: |

1 f0 O# R4 u" A! X! C4 g- РћгУзЪдДЪаГЁЛЏНтЁЊЁЊдЫгУзЪдДЪаГЁБОСьКЭЭЖзЪвјаавЕЮёБОСьДДаТЙњгаЩЬвЕвјааВЛСМзЪВњДІжУГЭЗЃЗНЗЈ

/ W) v( R: Y6 N _' kЙњгаЩЬвЕвјааПЩЗЂОђГіВЛСМзЪВњзЪдДадЕФвЛУцЃЌжиаТЗЂЯжВЛСМзЪВњЕФецЪЕДњМлВЂЭЈЙ§ИїжжзЪдДЪаГЁдЫгЊБОСьНјВНЦфецЪЕДњМлЃЌЪЙАхНсЕФВЛСМзЪВњжиаТЛюЖЏКЭЛюЛЏЃЌВњЩњаТЕФЯжН№СїДІжУГЭЗЃВЛСМзЪВњЁЃЁАВЛСМзЪВњГяФБЁБРэФюЕФЙиМќдкгкЙњгаЩЬвЕвјааздМКвЊАбЮеФФаЉВЛШјСМзЪВњОпБИеНТдЭЖзЪДњМлКЭЗчЯеЭЖзЪДњМлЖјгЕгаПЯЖЈЕФТёЗќЭЖзЪЪаГЁЁЃОПОЙЩЯШчНёВЛЩйЙњМЪзХУћЭЖзЪвјааЖМНЋблЙтЭЖЯђСЫЙњгаЩЬвЕвјааЕФВЛСМзЪВњЃЌетжЄЪЕШЗВЛСМзЪВњжадЬКзХОоДѓЕФЮДПЊБйДњМлЁЃ

- Y5 N8 V9 `0 |" t9 }) h3 KЕБЙњгаЩЬвЕвјааевЕНСЫВЛСМзЪВњЕФТёЗќЭЖзЪЪаГЁКѓЃЌОЭвдВЦЮёЙЫЮЪЕФЩэЗнЮЊеЎЮёЦѓвЕЬсЙЉеЎЮёжизщКЭеЎзЊЙЩЗўЮёЃЌЮЊеНТдЭЖзЪепЁЂЗчЯеЭЖзЪепЬсЙЉЭЖзЪзЩбЏКЭДюЧХДћПюЗўЮёЁЃВЛЭтОЭЯжНзЖЮЖјбдЃЌГ§СЫЮвЙњЙњгаЩЬвЕвјааздЩэГяФБЬхжЦЁЂГяФББОСьВЛУРТњвдЭтЃЌИќНєеХЕФЪЧЃЌШчНёДцдкЗЈТЩЩЯЕФЦПОБЃЛБ№ЕФЃЌдкЮвЙњЩаДІгкЁАЗжвЕГяФБЃЌЗжвЕЙмРэЁБЪБЦкФкЃЌНЋвјааеЎШЈжБНгзЊЛЏЮЊеНТдЭЖзЪепЁЂЗчЯеЭЖзЪепЕФЙЩШЈЃЌЩаШБЗІГфзуЕФеўВпКЭЗЈТЩжЇГжЁЃЙњМввЊЖдЙњгаЩЬвЕвјааМгШыЗчЯеЭЖзЪЗЖГыИјгшПЯЖЈеўВпКЭЗЈТЩЩЯЕФжЇГжЃЌПЩдкВЛСМзЪВњДІжУГЭЗЃЗНУцИјгшЕЅЖРеўВпЃЌЪЙЙњгаЩЬвЕвјааПЩвдЕУЕБдЫгУзЪдДдЫгЊЗНЗЈДІжУГЭЗЃВЛСМзЪВњЁЃЯжНзЖЮПЩЪдааОжВПЛьвЕГяФБЃЌЬНЫїДгВЛСМзЪВњДІжУГЭЗЃШыЪжаьаьЪЕЯжЛьвЕГяФБЃЌЯШНЋЙњгаЩЬвЕвјааВЛСМзЪВњДгФкВПУХРыГіРДЃЌНЛгЩВЛСМзЪВњЙмРэжааФЛђБЃШЋжааФОйаазЈвЕЛЏГяФБЃЌЭЌЪБИГгшЦфЯргІЕФЭЖзЪвјаажАФмЃЌдЫгУзЪдДдЫгЊЗНЗЈДІжУГЭЗЃВЛСМзЪВњЁЃ/ b$ L; m1 `+ ]; v4 }" a

- ЭХНсдЫзїФЃЪНЁЊЁЊЭХНсИїЗНЦјСІКЭИїжжзЪдДДДаТЙњгавјааВЛСМзЪВњДІжУГЭЗЃЗНЗЈ

) I4 s4 q! ^! b X7 a' tЦ№ЪзЬНЫїЙњгавјааКЭзЪВњЙмРэЙЋЫОЕФЭХНсдЫзїДІжУГЭЗЃЁЃЙњгавјааКЭзЪВњЙмРэЙЋЫОПЩзХСІгкВЦВњКЭВњЮяжЎМфЕФЯЮНгКЭЭХНсЃЌЗЂЛгЙњгавјааЕФзЪН№КЭаХЯЂЩЯЗчЃЌжидкРћгУзЪВњЙмРэЙЋЫОЕФЛњЖЏЖрбљЕФЗНЪНЁЃЙњМвгІД№гІЙњгавјааИїзмааЮЏЭазЪВњЙмРэЙЋЫОДњЮЊДІжУГЭЗЃЃЌЙњМвКЭзмааВЙЬљПЯЖЈЕФЗбгУЃЛвВПЩБШеезЪВњЙмРэЙЋЫОЕФДІжУГЭЗЃБОСьЃЌЗХПэВЛСМДћПюКЭЕжДћзЪВњДІжУГЭЗЃЕФеўВпЯоЖЈЃЌД№гІЙњгаЩЬвЕвјааЭЈЙ§зЊШУЁЂДђелГіЪлЁЂДђАќДІжУГЭЗЃЁЂзтСоЁЂеаБъЁЂХФТєЕШЗНЪНжБНгДІжУГЭЗЃВЛСМзЪВњЁЃЦфДЮЬНЫїИїжжзЪдДЕФЭХНсдЫзїДІжУГЭЗЃЁЃ

! a9 i' P# R8 n6 w. W% \3 gДІжУГЭЗЃВЛСМзЪВњЕФвЛИіИљБОЬѕМўЃЌОЭЪЧвЊгаДѓСПзЪдДМгШыЃЌУЛгазЪдДЕФМгШыЃЌВЛДѓИХЫГЫьДІжУГЭЗЃВЛСМзЪВњЁЃЙњгаЩЬвЕвјаавЊГфЪЕЗЂЛгЪаГЁзїгУЃЌРћгУЙњМвЁАЙФРјЭтзЪвдВЂЙКЁЂВЮЙЩЕШЖржжЧщЪЦМгШыЙњЦѓИФжЦКЭВЛСМДћПюДІжУГЭЗЃЁБЕФеўВпЃЌЮќв§УёзЪКЭЭтзЪМгШызЪВњДІжУГЭЗЃЃЌгаЬѕМўЕФЛЙПЩвдв§ШыЙњЭтЗчЯеЭЖзЪЙЋЫОЕФЯржњЛњжЦЃЌЗЂЛгЖржжзЪдДЕФзїгУЃЌМгЫйВЛСМзЪВњДІжУГЭЗЃНјЖШЁЃвЊВЩШЁгагУЧщЪЦЃЌЙФРјИїЙњЭЖзЪепНјШыЙњгавјааВЛСМзЪВњДІжУГЭЗЃЪаГЁЁЃЭЌЪБЮвЙњПЩРћгУЕФУёМфзЪдДНјШыЙњгаЩЬвЕвјааДІжУГЭЗЃВЛСМзЪВњДІжУГЭЗЃЗЖГыЃЌДДдьПэЫЩЕФеўВпЛЗОГЃЌШУЫНгЊЦѓвЕжїКЭУёгЊЦѓвЕМвМгШыЁЃБШФъРДдкДцПюРћТЪВЛЭЃЯТЕїЃЌДѓСПУёМфзЪдДиНаыбАЧѓГіТЗЕФЛЗОГЯТЃЌгаЙиВПУХгІШЁЯћИїжжЯоЖЈУёгЊОМУЕФеўВпЙцЖЈЃЌЛ§МЋЙФРјКЭв§ЕМУёМфзЪдДМгШыВЛСМзЪВњДІжУГЭЗЃЁЃД№гІУёМфзЪдДЦёТлРДздЕЅЮЛЛЙЪЧИіШЫГізЪЪеЙКЙњгаЩЬвЕвјааЕФеЎШЈЁЂЙЩШЈКЭЪЕЮязЪВњЃЌВЂВПУХЛђШЋВПЯэЪмзЪВњЙмРэЙЋЫОЕФгаЙигХЛнеўВпЃЌВЂЧаЪЕБЃеЯУёМфзЪдДГізЪЪеЙКЙњгаЩЬвЕвјааВЛСМзЪВњКѓЕФеЎШЈШЫШЈРћКЭЙЩЖЋШЈРћЃЌвдЩЈГ§ЪеЙКЗНЕФКѓЙЫжЎгЧЁЃ" J! c8 o+ S1 _) ?% _* K c# X

- ЦѓвЕВЂЙКжизщЁЊЁЊЭЈЙ§ЦѓвЕВЂЙККЭеЎЮёжизщДДаТЙњгаЩЬвЕвјааВЛСМзЪВњДІжУГЭЗЃЗНЗЈ D$ k6 N1 g# ]* t6 y

ЙњгаЩЬвЕвјааПЩЭЈЙ§еЎЮёжизщЭЦЖЏДцСПзЪВњжиаТЩшжУЃЌНЋЯжгаВЛСМзЪВњзЪдДдкЙњБэРяйЩаавЕМфОйааЗжХфЃЌВЂжеМЋЪЕЯжОМУНсЙЙЕїНтДІжУГЭЗЃВЛСМзЪВњЁЃЙњгаЩЬвЕвјаагІвдВЛСМзЪВњжизщЮЊЦѕЛњЃЌЭЦЖЏОМУНсЙЙЕїНтКЭЦѓвЕЙЙдьНсЙЙЩ§МЖЃЌМгЫйВЛСМзЪВњДІжУГЭЗЃЁЃЛ§МЋжЇГжЙњгаЦѓвЕИФжЦЁЂЭЬВЂгыжизщЃЌВЩШЁЛњЖЏВНЕїЃЌЖджиЕуЦѓвЕж№ЛЇАьРэеЎЮёБъЬтЃЌНЋЕжДћзЪВњНЛгЩОЙцЗЖИФжЦКѓЕФаТЦѓвЕИКЕЃЃЌЖдаТАьЦѓвЕвдЕжДћЕФГЇЗПЁЂзАБИзЪВњзїЮЊДћПюЭЖШыЃЌЖјЖдгкЗћКЯеЎзЊЙЩЕФФтИФжЦЦѓвЕЃЌдкГфЪЕТлжЄЕФЬѕМўЯТЃЌМЬГаЪЕааеЎзЊЙЩЃЌВЂТфЪЕвјааааеЎзЊЙЩЕФЙмРэШЈЁЃ

7 r g' \1 n, j - аХЭаДІжУГЭЗЃФЃЪНЁЊЁЊРћгУаХЭаЙЋЫОЕФжЦЖШЩЯЗчКЭВЦВњЛљН№ЕФЩЯЗчДДаТЙњгаЩЬвЕвјааВЛСМзЪВњДІжУГЭЗЃЗНЗЈ

7 ^* v1 _9 P" @# K9 j1 ^2 S$ dЙњгаЩЬвЕвјааПЩНЋвЛИіЕиЧјвджТвЛИіЪЁЕФВЛСМзЪВњЭХЬхДђАќЃЌАДПЯЖЈЕФЕзМлЮЏЭаИјвЛМвБОЕиаХЭаЙЋЫОЃЌЯШгЩИУаХЭаЙЋЫОвЛДЮадИЖГіеЎШЈЙКТђПюзггшвдТђЖЯЃЌШЛКѓЫЋЗНРћгУаХЭаЙЋЫОЕФЬиЪтЕидЕШЫТіЩЯЗч(еўИЎХфОА)КЭаХЭаЙІФм(ШчжизщЁЂзЊЙЩЕШЭЖзЪвјааБОСь)ЖдЩЯЪіеЎШЈгшвдЧхЪеЃЌЪеЛиВПУХгЩаХЭаЙЋЫОКЭвјааАДБШР§ЗжГЩЁЃгЩгкаХЭазЪВњЫљЬигаЕФЖРСЂадКЭЭЃвЕИєРыжЦЖШЃЌвЛЕЉаХЭаЙЋЫОЪмЭаДІжУГЭЗЃвјааВЛСМзЪВњЃЌПЩзюДѓЯоЖШРћгУаХЭаЙЋЫОЕФжЦЖШЩЯЗчНЋетаЉзЪВњгыШЋВПЕФеЎШЈШЫЗжРыЃЌРћгУздМКЕФШкзЪЧўЕРвдМАВЦВњЛљН№ЕФЩЯЗчЃЌЭЈЙ§зЂзЪГяФБЃЌПьЫйИпаЇЕиДІжУГЭЗЃДѓСПЕФВЛСМзЪВњЁЃЖјЧвИљОнаХЭаЗЈЕФгаЙивЊЧѓЃЌаХЭазЪВњНЋДгЮЏЭаШЫЕФзЪВњИКеЎБэжаЗжРыЃЌЖјЧвВЛМЦШыаХЭаЙЋЫОЕФзЪВњИКеЎБэЃЌаХЭазЪВњУРТњЪЧвЛжжБэЭтвЕЮёЁЃетжжБэЭтДІжУГЭЗЃЕФЗНЗЈЃЌПЩвддкзюЖЬЕФЪБМфФкЃЌУєНнЕЭГСЩЬвЕвјааЕФВЛСМзЪВњТЪЁЃвђДЫаХЭаДІжУГЭЗЃЗЈЗўДгИпЧваЇЙћКУЁЃ

$ {9 A S2 v' r( _+ V) w3 h - вЕЮёЭтАќЗЈЁЊЁЊЗЂЛгЩчЛсжаНщЛњЙЙзїгУДДаТЙњгаЩЬвЕвјааВЛСМзЪВњДІжУГЭЗЃЗНЗЈ; Y& X d7 [% {% l8 Y

ЙњгаЩЬвЕвјааНЋвЛВПУХВЛСМзЪВњЭтАќИјзДЪІЪТМўЫљЁЂУћгўзЩбЏЙлВьЙЋЫОЁЂБЃРэЙЋЫОЕШЩчЛсжаНщЛњЙЙОйааДІжУГЭЗЃЃЌПЩНкЪЁЪаГЁЩњвтвЕЮёБОЧЎКЭФкВПЙЙдьБОЧЎЁЂНјВНДІжУГЭЗЃЗўДгЁЃШчНёЙњгаЩЬвЕвјааЕФДѓСПВЛСМзЪВњЗжЩЂдкИїИіЗжжЇЛњЙЙжаЃЌетаЉЛњЙЙдкДІжУГЭЗЃКЦЗБВЛСМзЪВњЯюФПЙ§ГЬжаЃЌЖдЭтвЊЗжБ№гыЗЈдКЁЂжйВУЛњЙЙЁЂЦРЙРЛњЙЙЁЂеўИЎжїЙмВПУХДђНЛЕРЃЌЖдФкЛЙвЊЙЙдьгаЙиЕФДІжУГЭЗЃжЪСЯЩЯБЈЩЯМЖЙЙдьЩѓХњЁЂбаОПЁЃетжжЧщПівЛЗНУцдьГЩЫОЗЈЗўЮёЁЂЦРЙРЕШЕФТєЗНЪаГЁЃЌЫОЗЈЁЂЦРЙРжЪДЮМлИпЃЌЙњгаЩЬвЕвјааБЛЦШИЖГіАКЙѓЕФЫпЫЯЁЂЦРЙРБОЧЎЃЌШДГЃГЃЪеВЛЕНгІгаЕФаЇЙћЃЌЁАЪЄЫпВЛЪЄЧЎЁБВЛЭЃжибнЁЃ

7 M7 p$ v) |3 f7 P KСэвЛЗНУцвВЪЙИїЙњгаЩЬвЕвјааЯТВуЛњЙЙЦЃгкБМУќЃЌДІжУГЭЗЃВЛСМзЪВњЕФЛ§МЋадЪмЕНгАЯьЁЃМйШчНЋвЛВПУХВЛСМзЪВњЕФДІжУГЭЗЃЭтАќИјетаЉЛњЙЙЃЌЛЗОГНЋДѓЮЊИФЙлЃКгЩгкДДНЈСЫЮЏЭаЪ№РэДІжУГЭЗЃЕФзѓШЏЙиЯЕЃЌетжжзѓШЏЯёЦђДћЬѕдМвЛбљПЩвдХњСПЖЈжЦЃЌЕЅЮЛБОЧЎКмЕЭЃЌвјааНЋжЛашУцСйМИИіЩчЛсжаНщЛњЙЙЃЌЖјЧвДІгкВЛСМзЪВњзЪдДЕФАбГжадЙЉИјЗНЃЌДІжУГЭЗЃЕФЩњвтвЕЮёБОЧЎКЭЙЙдьБОЧЎНЋЛсДѓДѓЕЭГСЃЌаЇвцБиНЋгаЫљНјВНЃЛЖјЩчЛсжаНщЛњЙЙУцСйвјааВЛСМзЪВњДІжУГЭЗЃетПщДѓЕАИтЃЌЮЊСЫздЩэЕФГЄДІЃЌвВНЋЛ§МЋЭМШЁДњРэДІжУГЭЗЃШЈЃЌИпЗўДгОйааДІжУГЭЗЃЁЃШчаэвЛРДЃЌЙњгаЩЬвЕвјааПЩвдБфБЛЖЏЮЊздЖЏЃЌВЛСМзЪВњДІжУГЭЗЃЫйТЪНЋЛсДѓДѓНјВНЁЃ

" m' }; s7 F: f$ T, d* L9 @* u3 R8 M! kШчНёЮвЙњЕФЁЖЩЬвЕвјааЗЈЁЗЕШЗЈЙцЩаЮоПЫжЦВЛСМзЪВњДІжУГЭЗЃвЕЮёЭтАќЕФЙцЖЈЃЌЮвЙњЩЬвЕвјааВЛСМзЪВњДІжУГЭЗЃЭтАќЪєгкДћПювЕЮёБАБЩЕФВПУХРћгУЛЗНкЃЌетаЉЛЗНкжаЕФЗЈТЩвЕЮёЁЂЦРЙРвЕЮёЪЕМЪЩЯгаКмЖрдчвбЪЕЯжЭтАќЁЃвђДЫЃЌДгЕБЧАЛЗОГПДЃЌвјааВЛСМзЪВњДІжУГЭЗЃЭтАќСйЪБЛЙВЛЛсгіЕНЗЈТЩКЭН№ШкюПЯЕЕФЪјИПЁЃЖјДгШчНёЮвЙњИїжжЩчЛсжаНщЛњЙЙЕФжжРрКЭГяФБЗЖЮЇПДЃЌИїжжзДЪІЪТМўЫљЁЂУћгўзЩбЏЙлВьЙЋЫОЁЂБЃРэЙЋЫОЕШЖМПЩвдГаНгЙњгаЩЬвЕвјааВЛСМзЪВњДІжУГЭЗЃЕФЭтАќвЕЮёЁЃ

& x+ \8 D) A/ I- w& }' [" H" tвђДЫЩчЛсжаНщЛњЙЙЖдЪ№РэЙњгаЩЬвЕвјааЕФВЛСМзЪВњДІжУГЭЗЃЪЧгаашЧѓЕФЃЌЖјЧвгЩгкДцдкОКељЃЌЩчЛсжаНщЛњЙЙЖЬЪБМфФквВВЛЛсаЮГЩДњМлЭЌУЫЃЌВЛЛсАбГжЙњгаЩЬвЕвјааВЛСМзЪВњДІжУГЭЗЃЕФЭтАќЪаГЁЁЃДгжаГЄЦкПДЃЌЙњгаЩЬвЕвјааВЛСМзЪВњДІжУГЭЗЃвЕЮёЭтАќЛЙЛсДЬМЄУћгўЙлВьЁЂзЩбЏЁЂЦРЙРЁЂБЃРэаавЕЁЂЗЈТЩЗўЮёЕШжаНщЛњЙЙЕФЗЂеЙЃЌНјвЛВНДйНјЩчЛсжаНщЪТМўЕФзЈвЕЛЏЗжЙЄЃЌЖдЮвЙњЪаГЁОМУЗЂеЙДѓгавцДІЁЃзЪВњжЄШЏЛЏЁЊЁЊЭЈЙ§жЄШЏЛЏДІжУГЭЗЃВЛСМзЪВњЃЌВЛЕЋПЩвдМгЫйДІжУГЭЗЃЫйТЪЃЌНјВНДІжУГЭЗЃаЇвцЃЌвВФмДйНјН№ШкДДаТЁЂЗсИЛН№ШкВњЮяЃЌМгЫйзЪдДЪаГЁЕФНјвЛВНЗЂеЙ

0 t" O9 F- C& ]. m6 Y0 uЭЈЙ§жЄШЏЛЏЗНЪНЃЌЩЬвЕвјааМШЭиеЙСЫздЩэвЕЮёЃЌвВЛ§РлЕНСЫзЪдДЪаГЁЕФдЫзїТФРњЁЃЖдгкВЛСМеЎШЈвдМАВПУХЕпФЉеЎЮёжизщЕШЗНЪНзЊЛЛЖјРДЕФеЎШЈЃЌЩЬвЕвјааПЩвдАДДћПюЖюЖШЁЂАќЙмЗНЪНЁЂЕиЧјЗжВМЁЂаавЕжжБ№ЦНЗжРрБъзМЃЌЬєбЁвЛВПУХзЪВњВЂПЩгыЪЕЮязЪВњЙЙГЩВюБ№зЪВњГиЃЌЮЏЭаДѓИХГіЪлИјЬиЪтФПБъЛњЙЙSPVЃЈSpecialPurposeVehicleЃЉЃЌИУЛњЙЙдйвдетаЉзЪВњЮЊжЇГжЃЌЗЂааНЯИпЪевцеЎШЏЃЌжЄШЏЛЏЗНАИПЩЫМСПАДШчЯТВНЗЅМЦЛЎКЭРћгУЃК* | R( D. t9 X$ n2 T

ЃЈ1ЃЉвРОнЪаГЁЬѕМўЃЌбЁдёПЯЖЈеЎШЈгыЪЕЮязЪВњЙЙГЩВюБ№ЖюЖШРрЫЦжжБ№ЕФзЪВњГиЃЌЭЈЙ§ЙЋПЊОКељЛђавщЕШЕУЕБЗНЪНЮЏЭаДѓИХГіЪлИјSPVЁЃ* r6 H/ u% d3 p# a- f) G

ЃЈ2ЃЉИУЛњЙЙзїЮЊдЪМзЪВњЙКТђШЫЃЌвдПЯЖЈзЪВњЮЊжЇГжЃЌЗЂааЕНЦквЛДЮЛЙБОИЖЯЂЕФеЎШЏЃЌЗЂааеЎШЏЫљЕУПюзгзїЮЊЙКТђВЛСМеЎШЈЕФИЖГіМлПюЁЃ

- i$ p# c4 v9 G MЃЈ3ЃЉеЎШЏЕНЦкКѓЃЌгЩИУЁАЬиЪтФПБъЁБЛњЙЙЛЙБОИЖЯЂЁЃМйШчвбЛ§РлЕФБфЯжЯжН№ВЛЗѓИЖГіеЎШЏЕФЛЙБОИЖЯЂЃЌПЩгЩИУSPVЕФЗЂЦ№ШЫАДИїздГізЪБШР§ЛђЪТЯШЖЉЖЈЕФавщЕцИЖВюЖюВПУХЁЃ

; s- K7 X/ |" d

4 F: m8 D6 T+ j: V- |: j1 _6 }! L# ^& z: A7 s4 Y* B% }% \

|

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-14 00:37:12

ЗЂБэгк 2019-6-14 00:37:12