此轮李嘉诚环球资产大腾挪,是为“出逃”照旧再“结构”,各方争论不清,晨哨君通过全面梳理长和系两年来涉资9000多亿港元的13宗买卖业务,还原李嘉诚大腾挪本相。$ l2 `1 Z6 T. c/ a: X

/ p+ q( E( a6 j

只管依然身处巨大的舆论漩涡之中,“亚洲首富”李嘉诚继续保持着“刚强的刻意”。10月4日,李嘉诚旗下电能实业公司对外公布,其与关联公司长江基建将建立合资公司,以2.88亿欧元(约合3.24亿美元)连合收购葡萄牙风电公司Iberwind Group。电能实业以为,这项收购将在环球为上述李嘉诚旗下合资公司开辟可再生能源平台,与该团体投资天下范围内电力底子办法的战略同等。

4 Y) Z3 h9 U" K) f) s% h2 {/ Z | t U5 _$ z/ A

而在此前不久,一直以“爱国贩子”形象示人的李嘉诚正遭受着连日来的舆论压力。9月12日“瞭望智库”刊发了《别让李嘉诚跑了》一文,质疑李嘉诚比年来连续抛售本地的物业和资产,在中国经济放缓之际,想要撤离中国,将财产转移至欧洲。随后消息通过网络平台连续发酵,各路媒体跟进,一时间品评质疑的声音不绝于耳。以致在9月16日国务院消息办公室举行的发布会上,国家发展改革委副主任连维良也为此专程重申了中国的投资政策和情况。/ j' e3 C. {. o f; h

" [' d! X% c/ l

9月29日,不停保持缄默沉静的李嘉诚终于坐不住了,通过旗下的长江和记录业有限公司(简称“长和”)和长江实业地产有限公司(简称“长地”)发表声明。在这份三页纸的声明中,李嘉诚表达了他的核心意思:他并没有撤资,只是根据经济形势,重新设置了国表里的资产;在镌汰对本地房地产投资的同时,加快了在本地零售业的结构;并积极推动“走出去”战略,在环球52个国家投资多种业务。

, T: v/ A& r+ d/ j0 j; O5 G5 U

7 B! k- u+ T4 M L在媒体和研究机构为李嘉诚撤资运动的黑白对错争论不休之际,晨哨君渴望通过此文梳理长和系比年来一系列重要动作背后的缘故起因,整理出一条更加清楚的逻辑,以便资助投资者更好的明确李嘉诚的真实意图。

( T8 w, e: t$ v1 N; h% \2 W! d' }4 I& O! n

出售主因:收益率降落和赢利变现

2 N7 ?( \) _% Y4 [ l' i, c# H1 I

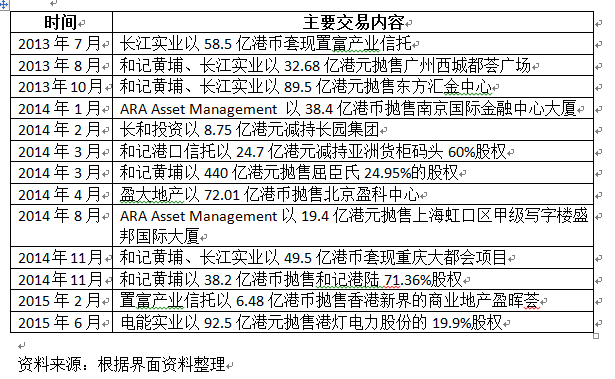

根据国内媒体的报道,李嘉诚对本地资产的抛售始于2013年下半年,在随后的两年时间里,长和系旗下公司通过13笔出售或减持买卖业务,在本地套现约309亿港元,在香港套现至少600亿港元,详见以下列表。

' {0 Z' S+ O) |9 e- P7 Y

# y! q2 o, K$ A" J0 N表一. 长和系公司比年来重要出售或减持买卖业务一览表(包罗本地和香港):

" j3 B8 [$ I( r% G& ~ 5 d# y D# K' [; @- g 5 d# y D# K' [; @- g

在长和系的上述13笔买卖业务中,有8笔出售的标的为商业地产,此中包罗6处本地物业和2处香港物业,这多少意味着李嘉诚对商业地产,尤其是本地商业地产的远景看淡,这一点可以在李嘉诚的上述声明中得到进一步印证,“已往两年,团体对环球地产业务持审慎态度,加上本地房地产方面,部分都会出现供求失衡风险,故镌汰买入地皮”。

0 R F$ a1 N+ D3 S; w

/ ?' M8 S+ M( o* ~而在对上述买卖业务的出售动机举行分析后,可以看到李嘉诚出售的重要是三类资产,第一类是项目收益率降落或不停不抱负的资产;第二类是项目已经赢利丰厚且估值抱负的项目;第三类是通过出售项目为未来的资源运作留下空间。

% m0 c1 |2 y4 q* `( `* z& T2 _ f* ?

具体而言,第一类项目包罗出售广州西城都荟广场、亚洲货柜船埠权益、和记港陆和港灯电力的股份等。以广州西城都荟广场为例,西城都荟位于广州市荔湾区黄沙地铁站上盖,自己已经延长5年开业,策划半年以来,招商也未见转机,不少铺面仍旧空置,现有商户要求降租金的压力也很大。2013年8月,和记黄埔和长江实业以32.68亿港币将其出售给离岸公司GCREF Acquisitions 22 Limited。而对港灯电力股份的减持则重要源自“政府故意镌汰港灯及中电的允许回报,研究指两电允许回报可由现时9.99%削到6%至8%”。

, Z! X* [( M# J l; h# g. q( r; m- C2 |( y7 M

第二类项目则包罗出售东方汇经中央、南京新街口国际金融中央、北京盈科中央、盛邦国际大厦及长园团体股份等。以南京新街口国际金融中央项目为例,长和系的ARA Asset Management 2009年以港币19.5亿元购得,到2014年底以港币38.4亿元抛售, 5年的时间,光这幢楼的身价就差不多翻了一番,匀称年化收益靠近20%,这还不算租金收入。

. e/ J$ Q; _. K# A" q9 u1 ?4 N# j( o

& l$ Z6 j3 l, j1 }* ~" Z" G李嘉诚出售的末了一类项目比力特别,项目自己通过出售赢利并不高以致低于市场估值,但为未来大手笔的资源运作留下了空间,这类项目包罗抛售屈臣氏的股权、出售重庆多数会广场等。最典范的例子是屈臣氏股权的出售,2014年3月,淡马锡认购屈臣氏控股24.95%间接股本权益,收购价仅为440亿港币,低于市场估值。但有淡马锡助力,不但可以提振和黄股价,屈臣氏两年后的香港新加坡两地上市,也将会有更强的后援。

1 g/ A0 d, R! q( a3 ^$ C# v7 P P" k8 p+ H7 _

从上述分析看,李嘉诚的项目出售绝非简单的不看好某个行业,相反他的每笔买卖业务都有着清楚的目标、思绪或恒久的操持。

( V( f( l7 J1 J2 j: n- a5 A: _1 v4 h& L! t `

资产再结构:寻求稳固回报和风险分散 ( r: P- M1 l4 {1 h( u5 n5 k

! M' m& N& D5 ^: l# r3 g: h9 r# q李嘉诚在出售浩繁本地和香港项目标同时,也在抓紧长和系资产的再结构。尤其值得关注的是,这回走在火线的是长江基建团体有限公司(简称“长江基建”),而长江基建的董事会主席正是李泽钜。有媒体报道称,作为李嘉诚的接棒人,李泽钜故意将“长江基建”打造发展和系未来的“新旗舰”。根据公开资料,晨哨君快要年来长和系外洋收购的项目整理如下。

?2 @6 \( T- I, O6 f5 |4 n: b0 a) O2 n! F, T

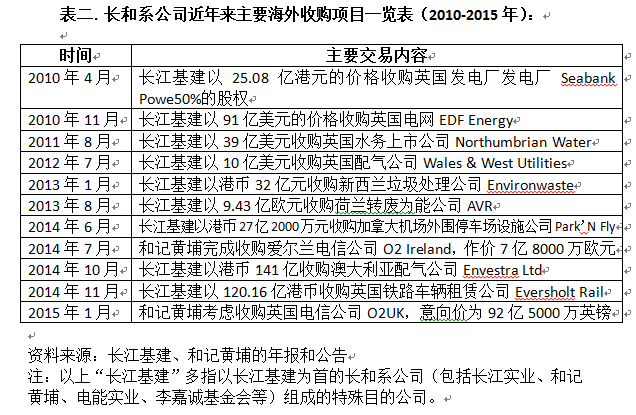

表二. 长和系公司比年来重要外洋收购项目一览表(2010-2015年):

# B r* v! ^7 h0 L( o& h

- o G8 P5 L5 {* x2 b根据上述统计,2010年到2015年间,长和系公司重要在外洋开展了11笔大规模的收购,涉及买卖业务金额约2604亿港币。收购资产的重要范例是电网公司、水务公司、配气公司、垃圾处理惩罚公司、电信公司、铁路车辆租赁公司、停车场办法公司等,大部分属于政府管制行业。收购地涉及英国、新西兰、荷兰、加拿大、澳大利亚和爱尔兰,此中以英国的资产为最多,包罗6笔重要的买卖业务。

7 [* ]1 _5 \) c- T# G! V/ N1 W0 [. E$ J+ Y j

对于这些外洋资产的收购,李泽钜曾在长江基建的年报中多次叙述其战略意图。李泽钜以为团体如今的重要目标是寻求能提供强劲,常常性及稳固现金流的投资良机。因而在投资地的选择上,长江基建偏好那些具有左券精神、法律清楚透明、财政制度健全且接待外洋投资的成熟市场;而在行业选择上,有四个标准:(1)有羁系框架及恒久合约为依据,以确保未来回报的稳固性及可靠性;(2)能提供即时现金流和利润贡献;(3)属于团体具备履历及熟悉的范畴;(4)能与长江基建或长江团体其他成员公司的子产生协同效应。从上述标准看,能提供稳固现金流和利润泉源,且受政府管制的公用古迹行业是标的的最佳选择。

. n) W* u9 @; W( s* @

% u9 u% H w1 b# e7 K在收购方式上,长和系在开辟新的外洋市场时,倾向于先作较小规模的投资,借以加深对有关业务的相识,并在当地积聚履历和创建人脉网络,增长对羁系架构的熟悉。当管理层把握当地投资情况状态后,便会接着在当地市场寻求更多的收购机遇。$ B' z' j7 K8 Q% T- M* K% }% T

; o3 \8 X' X- i# M& {5 g

以英国市场为例,长江基建在2004年购入规模相对较小的Cambridge Water,首度涉足英国市场。由于对当地的策划情况非常满意,团体开始积极在当地物色更多的投资机遇,分别于2005年和2007年收购Northern Gas Networks及 Southern Water。随后,长江基建更是明显加快在英国的扩张步调,于2010年收购Seabank Power,将英国投资组合拓展至发电范畴。7 c; M. M3 S( H/ g

! M( ~; i# }( C% ~- `5 a: d

随后,又举行连续收购,包罗2010年收购UK Power Networks,2011年收购Northumbrian Water,2012年收购Wales & West Utilities。长江基建如今是英国最大的外洋投资者之一,供应英国约30%电力,旗下配气网络为当地22%生齿提供服务,供水业务和污水处理惩罚服务覆盖英国约700万生齿,曾被形容为“买下整个英国”。/ B+ T1 N, Z$ j/ u' e# n

`6 E2 c- \- G' ^+ y4 S

收购此类公用古迹资产为长和系提供了稳固的收入和利润泉源,公开资料表现,这些项目标收益率广泛在8%以上,部分以致可以提供15%以上的收益率。更为紧张的是,这些项目受宏观因素影响较小,纵然遭受经济危急打击,也不会受到极重打击。别的,多元化的地域和行业分布也起到了分散风险的作用。

3 L7 J: ]# A T' r/ u# D

. @4 X7 j( W" r2 p! }从周期性强的房地产行业转向更加稳固的公用古迹,从会合于中国的业务分布转向在天下范围内设置资产,长和系显然在寻求将未来押宝于更稳固、预期性更强的业务上,这此中大概也蕴含着李嘉诚对经济的见解。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:34:05

发表于 2019-6-14 00:34:05