|

作者:李迅雷,本文为李迅雷2016年10月14日在“海通研究大学堂”论坛的演讲 3 b* s0 c: w) \; S6 w4 \

" y: i7 ~" K& x: h

择要:

* l/ T% g& J2 d J- o8 a' |" ?$ l9 n7 W

* L3 k! ^8 u3 L& j/ @" Z4 D 中国M2高增速更多是央行、商业银行、当局、企业和个人等多方到场、协力推进的效果,且履历了引进外资、出口导向、房地产开辟三个阶段。第一阶段是引进外资:改革开放之初中国发展经济存在巨大的资金缺口,引进外洋直接投资和借外债就成为货币创造的第一步,1985-1989年累计现实利用外资从前五年的182亿进步至411亿美元。第二阶段是出口导向:中国的外贸顺差从1995年开始凌驾100亿美元,至2008年到达近3000亿美元,结售汇体制下,外汇占款成为央行投放根本货币的告急渠道。第三阶段是房地产开辟与地皮财政。随着房地产市场的发展,银行依据地皮代价包管,给地产企业、当局平台提供信贷,2013年以来住民房地产投资加杠杆敏捷,货币大量被创造出来。 8 a7 d$ O9 \5 L1 H2 F

q M- T6 c& N0 b' }% k( x( m

% r( ?4 u7 l* V" D* V: p* S0 ?. v

M2连续高增长背后存在体制因素。第一,中国长期维持高储备率,投资欲望更强,商业银行和美日差别,有更强的扩张动力。第二,当前商业银行和国有企业组合,更轻易导致名誉扩张。第三,金融体制改革迟钝,比方长期实行结售汇制度,而民间外洋投资渠道局促。

+ s( D- A, ~. j/ @* b" n) L# N7 L0 h9 }$ T

2 p" l- P1 F" e M2连续高增长背后也有代价。比方第一,产生通胀,繁殖资产泡沫。第二,金融过分繁荣,银行利润占比过高,企业红利往下走。第三,全社会杠杆率快速飙升。 0 e6 Y/ \5 S* ^( ]5 d

, C" r. Q0 u" J2 x

/ k4 q( r; b" d, p O" J# S* n. [ 为何楼市泡沫还能连续?主因是巨额货币存量、实业不旺及住民房产总杠杆率还较低。美国当前住民房地产贷款余额占住宅总市值之比在40%左右,中国约莫15%左右,以是中国楼市的泡沫大概还会连续。但从美日的履历看,房价上涨未必是央行货币超发导致的,房价与都会化率也没有太大干系性,而告急与地皮供求干系,以是中国的房地产市场与别的国家有很多差别之处。 $ H. `5 X) j* c& i

$ v5 C1 I+ c- i4 I; |8 E/ a

) F* p; g, X$ W( G* | 中国自2012年之后步入“资源期间”,以后仍将连续,全社会债务率至2020年将到达350%左右,应对货币扩张的有五大资产可以设置:房地产、股票、债券、外汇和黄金。

1 M. ?: Z6 V8 @4 r' l9 y

, O- O2 T. V$ f9 z

) H- H; L z; R" W+ i7 G

正文:

s8 V# H$ ?: i# k4 \' K% x; m v3 i. X

_' I( _& f3 b2 Q

谢谢周书记,谢谢来参加我们海通大学堂论坛的各位高朋,谢谢曾经的以及现在仍在海通研究所工作的新老同事们。别的,海通总部及各子公司的向导们也都过来恭维,在此一并体现感谢! 8 G) b# T) s1 J5 I2 V

3 D9 Q3 ?# o0 z$ N( \/ h) ?4 z

9 r* b' D9 o' w% W& T% U- j6 I0 P! q 本日演讲的标题是我硬着头皮想出来的。讲这个标题,告急是以为对投资决议有所资助。关于中国货币创造过程,我照旧有所研究的,但货币创造与资产代价颠簸之间到底有多少精密的关系,我还没有梳理得特别清楚,因此提出来与各人一起讨论。在座的各位不少是身经百战的投资高手,而且投资业绩做得非常好,我来抛砖引玉。

. H/ `% E0 y3 b/ P' X

6 c; R0 \: D. O: t5 T

- g; N# q( i- [ 日美与新兴经济体在货币创造模式上迥然差别 ; o. L" m5 [, |8 I' l9 F$ j) J$ k

/ T6 b5 ~8 R; r( O& n

4 k& \' A* T0 f; Q3 @( |) P 起首,谈谈货币创造的过程。我们常常诉苦,中国的货币超发导致通胀或房价暴涨。实在,西方各国央行都在超发货币,只是央行货币发行之后,其乘数效应有很大差别,即央行资产负债表的扩张,并不意味着这个国家的货币规模就会大幅度增长,货币供应量必要中心银行、商业银行、企业和住民部分等共同到场创造,而不是由央行一家创造。因此,对于中国货币超发的责备非难,周小川行长并不认同,他以为央行并没有超发货币。

" ? o' e% O* L- F) |3 _

2 w1 q* Z! u8 d2 P. y4 N! O

, ]) k- q5 [, E& i. B 我这里先讲两个案例,一个日本的,另一个美国的。日本央行在资产负债表的扩张上非常疯狂。2012年年底,安倍上任后就推行了宽松货币政策,根本货币从100万亿日元扩张到快要400万亿日元。扩张用来干什么呢?买国债,国债占GDP比重靠近90%;买股票,6万亿ETF年度购买额。现在日本M2约940万亿日元,M3约1260万亿日元,黄金储备4400亿日元。固然日本央行疯狂投放货币,但日本的商业银行不为所动,信贷规模反而降落了,现金资产急剧上升,导致央行发的货币到了商业银行体现为现金规模大幅攀升。以是说,货币创造不是央行一家可以完成的。我在前些日子的一篇文章中提过,货币创造由央行、商业银行、企业和个人共同完成。 9 h" ~. C9 A0 c# n7 |) S2 k

, g; L$ n$ r+ m

8 }$ {# d6 [+ s" c* r, h5 A

日本商业银行不为央行扩张政策所动 3 |( B9 q- A$ T* d5 I! K

8 H. B2 `/ G& J: m

资料泉源:王晓东提供 ) t! {8 n7 R' o* y7 H- f

$ H5 P% d7 F7 l, E( \' r' q

/ @) S% U7 k0 A4 U0 k7 F 再看一下美国,美联储也在疯狂投放货币,尤其是在美国次贷危急之后,美联储实行量化宽松可谓尽心积极,其总资产规模从2008年8月末(雷曼倒闭前夜)约0.9万亿美元,急剧膨胀至现在的4.47万亿美元,增长了396.7%。这阐明美联储在已往八年推行量化宽松政策的力度非常大,只管这两年已经退出了QE。美国央行超发货币也没有引发通货膨胀,这也是一个很风趣的征象。前面提到的日本央行货币扩张得那么锋利,到现在为止,日本的CPI还只是百分之一点几。已往,我们把通胀当作央行最告急的控制目的,其次是维持一个比力得当的就业程度。但是现在情况反过来了,美日央行绞尽脑汁想着怎样才气把CPI刺激起来。日本央行的宽松货币政策就是要把CPI提拔到2%?如果能提拔到了2%,就可以取消负利率,但估计要到2018年才气实现该目的。 - Z9 h( D2 Z" @8 F# e0 I

2 V% f9 R# f% q0 g0 C

+ m% Y" i* X& ~9 o {( S2 H 因此,我们对传统的货币银行学教科书要举行反思。传统教科书中的很多理论到现在已不实用,比如费雪方程式、弗里德曼的货币-通胀理论、菲利普斯曲线等。

- V% O( K* Y: A. |2 w# Z

6 @# s4 p6 x8 b7 ]

2 S( _" E+ V3 r 同样,美国的商业银行也优劣常审慎的,在美联储推行量化宽松货币政策时也并不买账,反而持有大量的现金资产。克制2015年末,美国信贷增幅仅20%多(约莫年均增幅3%)。显然,在经济面临诸多逆境之际,美国商业银行的作为极其审慎,其现金资产的增幅竟到达760%。现在美国经济复苏了,现金资产规模就低落些。 , p7 J0 u; i3 ^% x

- @- U! w% i" {; Y1 c" k

+ e4 `5 N, c7 l. ` 无论日本央行照旧美联储,货币扩张政策为什么要不停推下去?由于货币扩张并不快,商业银行并没有因央行的宽松政策而变得激进,商业银行照旧以实现红利和控制风险为主要目的,为了不增长坏账率,举行贷款时非常审慎。

1 u0 n% h; m0 q2 m/ U; z1 D. L3 d9 p& i' o+ T3 ]# d

v9 Q! k: O! J3 r3 t

中国央行与商业银行的关系,则与西方国家完全差别。从中国央行资产负债表的角度看,应该照旧审慎的。本年8月,央行总资产为33.4万亿,而在2008年为19.9万亿,这八年总资产规模才增长了67.8%,这阐明央行并没有显着做大资产负债表的意愿,资产负债表扩张远没有像日美央行那么疯狂。但是,中国商业银行则是在法定预备金率高达15%的情况下,依然放肆扩张信贷规模,如2000年年初中国信贷余额只有9.3万亿,现在已经到达108.3万亿,扩大了10倍以上。信贷扩张的速率远超GDP增速,故权势巨子人士也提示过货币扩张政策的边际效应是递减的。

7 }) S# ?- V4 C3 V2 Q) z0 p1 V ?8 J

* c( `! f% O$ J+ v; J9 P/ ~

从汗青数据看,如2003年中国的M2是远低于美国,美国则低于日本。到2013年,中国M2凌驾了美国,美国又凌驾了日本。现在,中国的M2已经凌驾美国与日本之和,以是,中国成为环球货币的第一大国。固然货币的扩张也是分阶段的,并不是一挥而就的。

2 j5 b3 k$ `+ r/ [

/ q( A5 B$ ~5 }6 v, _, U2 S

* C2 I: D, o* m8 `

现在中国M2规模已凌驾美国与日本之和 ! @5 M) F$ X3 d" S9 d/ S

% ]# D/ h$ i$ ]$ l) T4 O" j

资料泉源:wind,海通研究所宏观部

1 W7 V( a3 {6 X& p( _: [0 m( [, ]) i% j8 A! T/ g

' p- _# w9 S" X3 ~) M 中国和别的金砖国家都有共同特点,即都是靠货币扩张来应对经济困难,中国、巴西、南非、印度和俄罗斯莫不云云。如1976年末,1美元兑印度卢比汇率为8.97,现在则上升至66.7,在已往40年里对美元的贬值幅度竟然到达644%,俄罗斯更是贬值了80多倍(1976年底1美元=0.74卢布),中国还不算高,贬值幅度也凌驾250%。总体看,新兴经济体的货币都是贬值的,贬值的缘故原由就是当局当局不负责任地放纵央行实行超宽松货币政策,导致货币泛滥成灾。 , ~( f, M. i" L- o) o

1 }' Z/ e# C5 s1 e" z

" {$ R* H9 i. n3 _; v$ _ 低收入国家的货币扩张肯定导致通胀

, ~: n) _* O$ s4 R' m! h0 @+ R/ h ]! v0 A& _0 J. L6 I

' q# T9 z6 N0 n- Z. Z

现实上,中国在解放初期,货币超发规模也非常惊人,如1949年4月人民币发行总量为607亿,1950年3月已增至49100亿元,货币扩大了80倍,引发抢购与挤兑的恶性通胀。统计表明,其时天下13个大都会批发物价的指数上涨了91倍,以是,我们现在通胀为百分之二点几已算非常低了。其时的中国是一个低收入国家,低收入国家的住民产业性收入很少,恩格尔系数非常高,只要货币发行得多立即引发通货膨胀。由于货币泛滥,在第二套人民币发行的时间,第一套人民币按照1:10000的比例举行兑换,如许就把货币量大幅紧缩,但紧缩之后照旧扩张。如为了实现经济大跃进,1958发行货币363亿,1959年发行474亿元,分别增长66%和30%,这是人民币发行量的大跃进。到了改革开放之初,货币扩张还优劣常惊人,如1984年和1986年,M2增速以致到达了39%和31%如许的惊人增幅。连续多年货币超发的恶果在1987年到1989年以一场恶性通货膨胀显现出来,其时的CPI凌驾20%。 0 X8 `0 l; f2 ~% |, c+ b1 S" o

' n* i3 Q! P5 _7 f; s9 z1 T, j0 \" e

2 I( J7 h" m6 z' q

回首汗青会看得更加清楚:当经济体量小的时间,物价对于货币扩张的敏感度是很高的。以是,那是一个范例的“商品经济”期间,比如80年代初至90年代初,中国处在商品供不应求的短缺经济期间,1988年前后的谋利机会是代价双轨制的并轨,也出现了通货恶性通胀,筹划代价向市场代价跳升,谁人时间筹划代价的贵州茅台一瓶20几块,市场价一下调解到300多块钱,其时之以是出现全民做交易,就是由于同一商品在差别部分或差别地域之间存在巨大的价差。 {* C$ k/ F( L0 Q

2 ?: D$ m: K Z9 N

, V O" e: f- y% j1 L0 P3 V% j

短缺经济期间的投资机会跟现在不一样,现在做实业各人都以为很难,由于PPI连续五年往下走。但是谁人期间只要是做实业,生产商品的都可以大概赢利,比如说像万科,除了做房地产之外,还做纯净水,开连锁百货公司,还设立礼品公司,等等。谁人时间的证券交易业务所对于上市公司举行行业分类,估值程度最高的行业不是IT,不是房地产,也不是新能源,而是综合类,上市公司分类若改成综合类,股价就有大幅度的提拔。我记得飞乐音响原来是电子类,厥后把它归为综合类,当天股价就涨了15%。短缺经济期间的货币超发,肯定带来通胀,以是,赢利的最好机会就是制造各类商品,门类越全,机会越多。 ! X0 J- l$ y# [8 b: t

! _! v! y% O" g/ b. x

" m% A8 Y8 r3 {1 s; U: O6 k 中国式货币扩张三阶段与三种模式

l, C9 t% V$ Y; q4 Z/ ] c6 F, G; u# }, M4 ]

# C8 N }; f! P8 h! t; g* t- f" S

只管中国货币扩张那么多年了,但在90年代之前,中国经济的体量照旧比力小,中国经济在环球经济中的职位也不高,外汇储备很少。而真正意义上中国货币扩张照旧90年代以后,通过大量引进外资,中国的外商直接投资规模不停增长,从1992年之后,外洋直接投资的规模是突飞猛进的,中国也一度成为环球FDI规模第一的国家,这可以以为中国改革开放以来货币创造的第一阶段。 7 a" e4 w% p3 H* l! L! Q! X- \4 @2 l

8 F# ]' B& y; |9 i' M8 S9 Q6 M& V

) J4 A) B) F$ S- \# F" p8 ` 货币扩张第一阶段:FDI大量流入 8 X/ z! Q; c* |# j3 L9 b

1 h9 w& s% g3 c( _, q/ I0 i, t- c1 N

资料泉源:wind,海通研究所宏观部

2 n6 E1 y& V3 X# G. g

6 B1 s% G: K4 @$ X8 `

6 o B7 c7 G9 F& G# H 从大量外资流入到中国出口商业崛起这个交织切换过程很快,当大量的外资引进之后,加工商业就得到了一个飞速的发展,出口创汇产生大量的外贸顺差加上人民币升值预期下的大量外汇流入,使得央行不得不投放大量根本货币,开始了中国式货币创造的第二阶段。中国的外贸顺差凌驾100亿美元是从1995年才开始的,也就是人民币大幅贬值,1994年将汇率双轨制变为单轨制之后。而2001年中国参加世贸后,出口顺差进一步扩大,至2008年到达近3000亿美元,2015年靠近6000亿美元。 ) F) G8 c. h% }+ W0 [1 K* G

) o. g' G, k3 ?, S9 e9 C* G( o2 q3 v

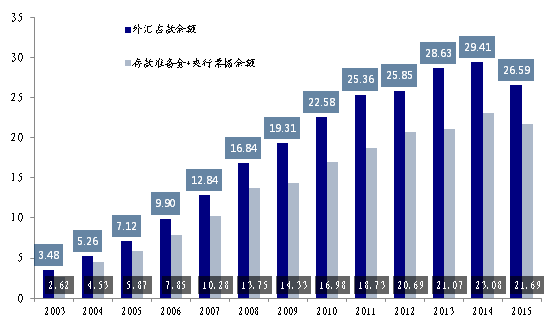

" f3 g3 M. A$ @( q0 S! n& s 因外汇占款而产生巨额根本货币投放,央行必要通过进步存款预备金和公开市场操纵——发行央票往返收,但由于对冲是不完全的,现在仍保持5万亿左右的缺口,这个过程照旧给商业银行的加速货币创造和扩大信贷规模带来了太多机会。 7 U+ b/ @! ?% u- X

0 d7 z% h# I7 x0 {3 e+ j% R

# l/ M" L8 s! R" L 外汇占款的不完全对冲导致根本货币超发 3 f: {9 l' ?( J" w4 T$ q X

( M* T% Y; M+ V$ e m! F

资料泉源:人民银行,海通研究所宏观部

+ z D7 M! A% I* _% r

; c! Q1 H/ O! x. F: P6 C/ d

3 H% ~2 X- x/ D" t$ X6 g* P" { 到2007年,中国的出口增速到达汗青峰值,中国的外贸依存度则在2006年到达67%的汗青最高点,这也是为什么08年国家要推出两年4万亿的投资刺激政策,由于中国出口依存度过高,大量的企业都是出口导向型企业,2008年美国发作金融危急的时间,中国企业的外洋订单大幅度缩减,导致工人大量赋闲。因此,当我们责备非难某些政策失当的时间,照旧先要看该项政策的汗青背就连如许就比力轻易明确了。 & p1 _5 v+ ?# w5 j) K

! Z( a6 Z( [* G" }

+ W5 ^6 {( ?+ Q$ E6 Y C5 z

现在,我国的出口依赖度大幅低落了。原先加工商业不停占中国出口比重50%以上,现在降至40%多,这两年中国出口已经是负增长了。已往中国成为一个FDI第一大国,但由于中国国内资源过剩,使得资源大量输出,终于成为ODI第二大国。这个过程的转换非常快,也就是10年多的时间,中国从一个资源输入大国酿成输出大国。这也是中国在货币创造过程当中出现的转换,中国的外汇储备是全天下最高的,M2也是环球最高的。

% F! s5 X* }& ~5 I, h6 v; X( S

# ~& P7 Q. V$ ~' E( t

( o% a `6 d$ G$ I7 _0 \7 w: } 那么题目来了,中国大量发行货币,为什么1994年之后就没有引发恶性通胀?一样平常来讲如果货币发多了会出现通胀,但我盘算过,每次引发通胀都与我们的GDP增速上升有关系,就是M2增速减去GDP增速,负的时间就出现通胀。90年代后中国出现过4次通胀:90年代初,1993-1994年这一轮的通胀应该是恶性通胀,CPI到达了23%。为什么在90年代初的时间出现恶性通胀?由于90年代初的时间照旧处于短缺经济的期间,商品供不应求,比及90年代后半期商品开始供过于求,中国从短缺经济渐渐酿成过剩经济,那么过剩经济之后为什么货币扩张不会引发高通胀呢?这与环球经济走向一体化有关,与中国的环球商业职位干系,经济环球化之后,不会由于某些国家劳动资本上升而导致可商业斲丧品代价的大幅进步。环球化的配景下由于劳动资本进步,低端制造业转移到低收入国家,由他们生产低廉产物。

' u3 A8 ?2 Z. _* I4 M* o- R: g8 Z3 I. r- H2 w) N. ^& t u

6 d* n1 s$ f$ {& M* M" X6 A

比方,中国是一个农业大国,但是中国的稻米入口量照旧环球第一的,由于国外的代价比国内的自制很多,不会由于中国农民工数量大幅度增长,各人就不乐意种田,粮食代价就涨,粮食代价没有涨,就是由于外洋的粮食代价比中国自制。同样原理,我们现在去美国和欧洲,到市肆里买东西,从前很多斲丧品都是Made in China,现在越来越多的是越南制造、墨西哥制造、印度制造等等,这也就是说,国际商业壁垒的低落,使得环球商品代价总指数起不来,大宗商品环球险些都是同一个代价,这就是环球化的效果。

, n9 g- C+ M8 _, N+ b; V

. U: ^( U" S) N: u

( z0 Q! c4 a$ T

固然,只管国内M2大量增长的时间没有引发通胀,但是如果把构成CPI的八大类细分,就会发现,实在有些商品和服务代价也照旧在大幅上涨的,在内里就可以区分为可商业品和不可商业品,如房租优劣商业品,在不停上涨,与劳动力资本干系的服务代价也在涨,由于这些属于不可商业品。只是它们在CPI里的权重比力低,故在CPI中照旧体现不出来。 ' i% k8 ^* c# O) ?$ p( ]9 i: k

6 s Q3 B5 F* F$ X/ `

$ d0 {7 H0 v4 S- s 除了经济环球化缘故原由,环球告急经济体经济增速下行也是导致通胀难寻的缘故原由,由于通胀与GDP是关系更精密。从2011年下半年到现在为止,大宗商品走弱已经连续快要5年了,我们的PPI都是负的,这也阐明环球都出现了产能过剩题目,经济疲弱,缘故原由就是在于国际商业已经非常地发达 ,商品的国际间价差大幅缩减。 6 U3 m u$ K) o/ @

, x; `3 c# |8 c' H. p4 n

) ^; B) h P( R0 R1 L1 T! s* S

我对于货币创造这三个阶段的分别,并不表明这三个阶段的模式是头尾相接、互不干系的,而是相互交织,相互融合的,只是每个阶段会以某个货币创造模式为主导。 4 j4 S: V/ F& M: ~" Y1 Q

. ~$ r2 o& n5 g; Z, A

( K( a- s/ V3 f1 `+ c- K

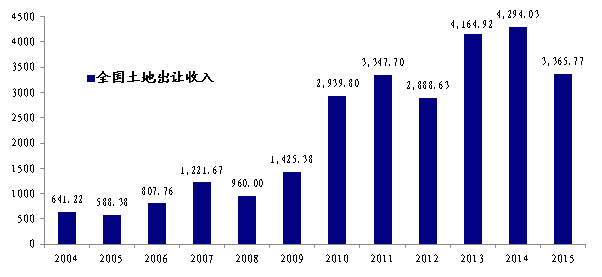

中国式货币创造的第三阶段,是以地皮和房屋为抵押的名誉扩张过程。很多人都在诉苦央行的货币超发导致房价暴涨,但我们不应简单以为货币超发导致了房价上涨,实在房子自己也在创造货币,由于房屋可以作为抵押品。你把房子抵押给银行,乞贷之后再买房子,买了再抵押,再买房子,很多住民这么做,做的效果导致了房价不停上涨,抵押代价也是不停上涨,名誉的扩张就得到了连续。住民可以云云操纵,当局和企业现实上早就这么做了,很多县级以下当局现实上已经没有可以抵押的东西了。

4 E3 x! D8 z' s: g. P* F1 e- `. R6 f4 `% z! \

2 t( L% u& K* {4 j- |: q x+ n 当局的地皮财政促进银行信贷扩张(单元:10亿)

3 q$ r# ]: I$ W+ H, l, p& M( N& K" T& ~: s. W: l6 r

a4 L- j/ [+ u% ^( ]8 _" S6 r

0 C; m9 a9 U" X* K" @

资料泉源:wind,海通研究所宏观部

L: [/ W1 R8 e: |! ?' K | b

" Z1 Y5 d+ y( o' J8 ^

3 }* |5 A) Q7 z5 X0 B0 z1 O9 K 以是中国货币创造告急是通过商业银行来创造,但是名誉扩张的条件就是抵押物的总代价不停进步,现在最值钱的抵押物都是地皮大概是房子了,以是现在银行信贷中质量高的就是住民的房贷。固然外汇储备净镌汰,经济增速放缓,人民币面临贬值压力,但是M2增速仍不低,照旧在维持在10%以上的增速。

' M* S+ {- o4 C) n7 h6 G' X) n/ L7 G) u/ D8 a0 F1 R1 M

( \9 N$ b) @& ]- E. ^2 R

2011年之后经济脱实向虚——步入资源期间 * i% h. a( X( `" M7 N9 c2 Z& G

3 w, r, o$ g5 c

/ W* L! p# k0 ?, [+ H, ^ 2011年GDP增速下行不停连续到现在,同时投资的回报率开始降落,以是资金无非就是两个出路,一个出路就是从实体经济到假造经济,别的一个出路就是从国内到国外,这才是民间投资回流的深层缘故原由。而本年民间投资大幅度回落,本质的缘故原由不是所谓的融资贵、融资难题目,也不是玻璃门、旋转门题目,照旧由于经济下行和人民币高估。2011年三季度黄金代价出现了拐点,从1900美元/盎司往下走,不停走到客岁年末的1000多美元,现在只管反弹到1250多美元,但犹如大宗商品代价的走势一样,本年年初的反弹不意味着新一轮经济周期的崛起,反而进一步印证了商品期间的竣事。 " S5 w3 X) y8 D* G# P

8 m: j3 ~) Q7 U+ @% i% n# ?

" V( J }# J( h

2011年之前的很长时间内,不停是投资实业的好机会,是实物投资的高收益期间,既可以买黄金、买珠宝,也可以买油井、买铁矿石、买煤矿,固然一样平常的日用品如家电等已经是供过于求了,但是上游的大宗商品照旧短缺,由于接纳了反危急办法,导致大量的投资需求,环球都一样,中国更是云云,比及2011年大宗商品代价开始回落,意味着商品期间的闭幕。

+ x3 h7 P- {! h$ h L+ {2 y/ M8 r& Y/ C N2 `1 k- S

- W Y3 d( m5 P: z8 M7 C6 v

本年各人对于经济究竟是脱虚向实照旧脱实向虚有争媾和反复,但我不停对峙经济将长期“脱实向虚”的观点,以为中国步入了“资源期间”,即2011年大宗商品这个拐点形成后会连续很长时间,本年年初只不外是大宗商品的反弹而已。现在各人都已经承认了,就是由于跌多了而产生的反弹需求。经济连续回落,需求连续降落,浅条理缘故原由是经济布局出现了题目,改革滞后,但根本的缘故原由还在于当前人类正在履历汗青上稀有的寂静阶段,寂静导致生齿老龄化和产能过剩。 2 `- O5 y, w* z9 d9 f

7 i0 b# d8 K5 E, z D$ J5 g

* y8 r8 ?$ o- j1 I

环球性的生齿老龄化是汗青上没有过的,我们寿命越来越长,十年前俄罗斯的匀称预期寿命,男性大概50岁左右,现在已经上升到60几岁;中国的人均寿命上升幅度也很快,以是产生了更多的养老、医疗、教诲、卫生更公共服务方面的需求,为什么心血管病成为了中国殒命率最高的第一大病?是由于生齿老龄化了,年轻人得这个病的比例很低。这个过程是一个渐渐形成的。 1 T% t7 Q+ J/ y- X

z1 \# e0 c# g L. \# i

2 K; c) h8 D( S% @7 O8 H 怎么来改变经济的颓势呢?已往都是通过战争、瘟疫,如发作第二次天下大战,欧洲发作黑死病,大概发生大级别的自然灾难,扑灭引发新的需求,推倒重修带来新的经济重振。但如许的过程太暴虐了,以是,从这个意义上讲,经济增长不应该成为我们的主要目的,寂静、文明和福利的提拔才是最告急的。

2 E" P6 y. c; }; T v; `6 k$ f, T( L u4 ]9 N

% ?: S/ x( Z& t2 L+ ]/ |

货币高增长仍会连续——资产代价上行的概率大 9 E5 U+ z4 z% l; Y" _8 _* |/ F. Z

: l: I! t4 [" `0 }

3 I+ K/ |$ ^- I

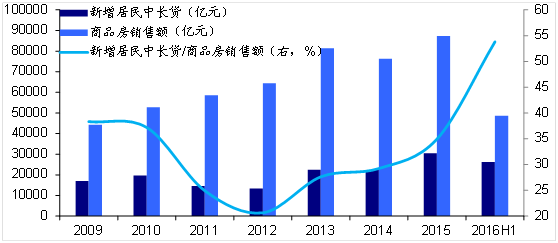

资源期间的条件是利率程度在降落,投资回报率也在降落,要为取得更大的收益率就只有加杠杆,已往,中国住民投资楼市以高收入为主,2013年后中等收入群体投资楼市的比例显着上升,并不是本年才加杠杆,只不已往年体现更加显着,2013年新增房贷比2012年翻了一倍,客岁住民的新增房贷比2014年增长1万亿,本年预期住民的新增房贷又是客岁的两倍,以是说现在步入到住民加杠杆的加速阶段。 4 m( J0 |# o$ G* b: j ]

% f# h: y% i6 r$ A/ |+ a

5 q! V, c) e0 C# z$ S

住民新增房贷迅猛增长

& B" H0 \% ?4 w [

F- U! p; c3 W0 T8 V 资料泉源:人民银行,海通研究所宏观部

( I1 G6 H# r' ^; @; I, C1 Q0 X# R9 u2 ^0 D% J- t' H1 J3 P

/ w$ ^9 ~) o4 E7 r$ ` 前面我也讲到房价的涨幅跟M2增速有显着的干系性,干系不即是是因果,我以为房价跟M2是互为因果的,由于房子也在创造名誉,商业银行根据名誉创造货币,货币多了之后又去买房子,房子涨价又增长名誉,从而创造更多货币。那么,货币告急流向那边呢?从信贷的构成的行业层面看,房地产是一大流向,如前所述,成为第三阶段创造货币的主因;从企业层面看,大概有30%左右是流到了国有企业,由于国企是国家书用,银行也是国家书用,两大名誉相互成为毫无顾忌的借贷关系,创造了西方国家望洋兴叹的货币膨胀,导致国企的债务率环球第一。

: z. B0 ]& {' G. l/ k+ e- k* \9 K6 N: b$ M; B

8 m& _( w# G# I: `& C+ v2 | M2高增长背后的代价非常大的,就是使得经济布局扭曲,资源形成在GDP占比过高,斲丧占比过低,布局扭曲的题目以后照旧很难改变的。另一方面,金融的过分繁荣导致银行利润占比过高,银行利润在整个上市公司利润总额中凌驾50%,非金融企业的红利都在往下走。企业现在债务率程度大概要占GDP的160%左右,固然住民的债务率程度不高,但是住民债务率的上升速率在次贷危急之后环球最快的。我估计即便在现在供给侧布局性改革的推进下,全社会杠杆率提拔趋势照旧很难扭转,按守旧估计,2015年全社会债务率为250%,本年大概要提拔到270%,到2020年到达350%。这照旧在企业债务率根本得到控制的情况下的估算效果,如果不推进干系改革,那大概就凌驾400%。 # Q% I% B/ A. W# s' T7 V

' f/ J- k( A# Q6 t% ^' A) t

: w; L1 j+ C' I8 h; S' z' _

之以是判断全社会还得加杠杆,逻辑是当前经济存在通缩压力,在通缩情况下,只有加杠杆才气稳增长,只有通胀才利于去杠杆。这意味着现在住民和当局部分都得加杠杆,即以后M2增速照旧很难降落。尤其是以后五年为了全面建成小康,当局肯定要极尽尽力稳增长,将告急靠维持投资的肯定增幅来稳住经济,则货币扩张仍将继承。 3 ]+ t# e% W; } b2 j! H1 H

* V0 _& u& n. C( P1 Q: L" n

! i2 k- Z4 s" }& L/ Q 在经济稳增长与货币继承扩张、利率下行的条件下,商品的机会依然较少,资产荒的征象仍会连续。资产告急是五大类:房地产、权益资产、债权资产、外汇和黄金。房地产作为最大类的资产,将来总得继承保持较大设置比例,只是短期会调解。不外更多的投资机会应该照旧在一二线都会,由于这符合大都会化趋势。短期而言,楼市贩卖的缩量,会否引发房价下跌?从各国房地产的一样平通例律看,在房地产贩卖缩量一年之后,会发生代价的下跌。

! s8 o& y+ Q' C5 K z

+ |& W5 }/ r( S& }# y. K8 X

8 d3 v( \" T) F6 q 权益类资产的投资机会似乎更多些,由于企业永久是经济发展的原动力,好公司是稀缺的,尤其是具有民族品牌和技能壁垒的企业更是稀缺。债券类资产更得当机构设置,通过加杠杆来得到相对高收益。从长期看,人民币贬值的压力会连续下去,不完满是由于现在本币膨胀的缘故原由,还大概是将来本币继承膨胀的缘故原由。投资外汇应该照旧首选美元,将来G2的格局应该不会改变。黄金值得长期看好,由于现阶段黄金是低估的,将来黄金的涨幅会凌驾美元指数的涨幅。 # _8 S2 I* y, l K# D

! x4 Y& P& P6 Y# C: B6 z% k

W( Z3 C1 i- U! ~ 总之,将来金融风险的压力会增大,这意味着管制会加鼎力大举度;经济下行过程中,货币的增长会大大凌驾GDP的增速,故资产荒也连续,投资稀缺是保障将来财产不缩水的最妙本事。

6 h x1 D( r; I0 h( ~5 K6 v0 M6 o; r7 T. R5 i/ M4 h

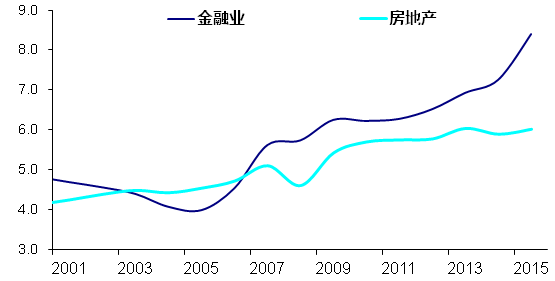

& S. x" f( I( R* O- o- a" F+ ? 因此,金融业是经济下行中最小的受损者,或最大的受益者。金融业的繁荣已经影响到了大门生填报高考志愿了,时下高考填专业的门生中,选择财经类专业的越来越多,结业时找工作选择金融行业的门生也越来越多。为什么呢?根据2016年中国大学结业生薪酬排行榜(iPIN),清华第一、上海财大排第二,财经类学校在结业生薪酬最高的前11所高校中居然占了4所,连二本财经类大学的薪酬也遥遥领先于一本大学。从金融业增长值占GDP比重的国际比力看,中国已经是环球第一了,估计到2020年中国GDP不会凌驾美国,但是中国金融业增长值肯定会凌驾美国。我们原来讲英国是金融大国,但是英国金融业创造的GDP占整个GDP的8%,美国为7%,日本只有5%,因此,中国已经成为一个真正意义上的金融大国。 $ ^) Y" I+ K2 r3 P( J( Z0 D

1 e, c9 I5 I6 r. P8 ]" z

* v# K$ f2 e2 X7 V- J

中国金融和房地产增长值在GDP中的占比不停上升

0 _/ g1 j! U9 E- e; o5 r( `' I. }. r2 B* d8 x4 r( i# S6 a4 m6 l! V

资料泉源:wind,海通研究所宏观部

* r! i# r: n- c' q4 C1 J, K' M) @3 c; Q

3 ]- y; P4 U* u9 c$ d1 d. r5 _- Y 从短期看,资产泡沫还将连续,只是楼市会降温,股市大概会升温。一部分热钱从楼市跑出来,会进入股市,这可以参照2010年的10月份股市,由于其时也是出台楼市限购政策。不外,2010年的这波对楼市的打压导致的股市行情很快就短命了,大概的缘故原由是实体经济偏热,故通胀仰面,央行的货币政策不停收紧,连续加息和进步预备金率。相比之下,现在的实体经济正连续着2011年以来的下行趋势,市场利率也在不停走低,从逻辑上讲,抛开估值程度和发展性不说,眼下的股市行情应该会比六年前的那一波体现好一些。总之,跟随趋势的风险要比探求拐点的风险小很多。

$ E; Z5 L k, a. m

, M2 w" B9 F1 V- f! U! { v

% Y: B% o6 K* D2 `+ [. \

我的演讲就到这里,谢谢! |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 22:17:28

发表于 2019-6-13 22:17:28